在品牌及渠道赋能下,公司在消炎镇痛领域的产品形成了双十亿的发展格局,核心产品通络 祛痛膏年销售收入超 10 亿元,“两只老虎”系列年销量超 10 亿贴,且在同品名产品中具有较高 的市占率。据米内数据显示,公司通络祛痛膏、壮骨麝香止痛膏、麝香壮骨膏、舒腹贴膏、伤湿 止痛膏 5 款产品入选 2023 年上半年中国城市实体药店终端中成药贴膏剂 TOP20 品牌。

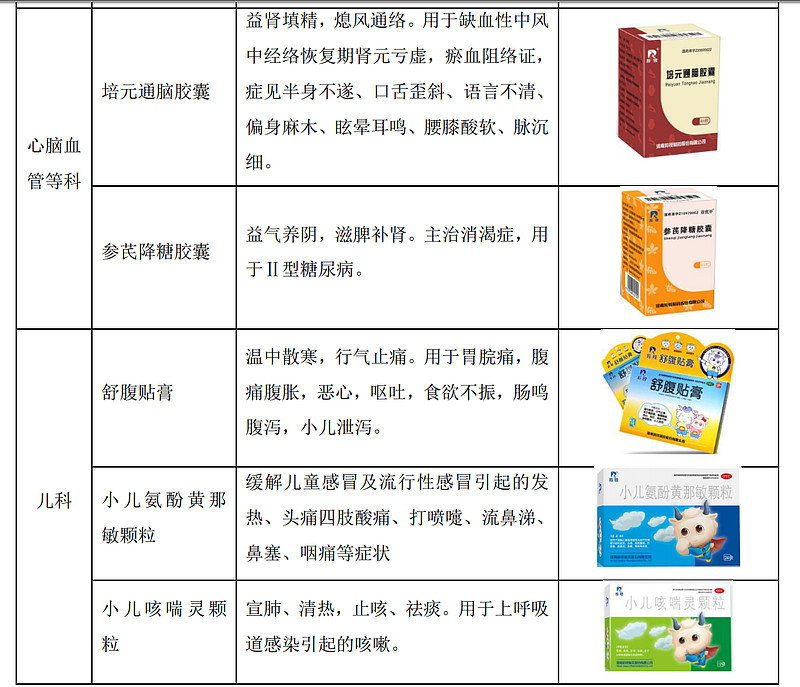

公司治疗骨科的主要产品包括通络祛痛膏、活血消痛酊、壮骨麝香止痛膏、伤湿止痛膏、关 节止痛膏、吲哚美辛贴片、丹鹿通督片等;治疗心脑血管疾病、糖尿病等慢性病的主要产品包括 培元通脑胶囊、参芪降糖胶囊、丹玉通脉颗粒等;治疗儿科疾病的主要产品包括舒腹贴膏、小儿 氨酚黄那敏颗粒、小儿咳喘灵颗粒、蒙脱石散、医用退热贴等;治疗呼吸系统疾病的主要产品包 括青石颗粒、咳宁胶囊、小柴胡片等;麻醉类产品为锐枢安®芬太尼透皮贴剂。

品种还是比较多

公司以羚锐医药为营销平台,采用经分销和直销两种模式进行产品销售,借助经销商、零售 药店及电商平台,实现药品的推广

公司拥有橡胶膏剂、贴剂、片剂、胶囊剂、酊剂、软膏剂等十余种剂型百余种产品。近年来, 公司加快推进健康消费新业务布局,青石颗粒、小柴胡片、他达拉非片等产品顺利上市。

目前,公司在产在销的健康消费产品覆盖了骨科、皮肤科、儿科、营养补充剂等品类,处方 药业务覆盖了麻醉科、心脑血管科等治疗领域。骨科领域,通络祛痛膏为公司独家产品,入选《国 家基药目录》《国家医保目录》;壮骨麝香止痛膏、舒腹贴膏等健康消费品在同品名产品中销量 处于领先地位。心脑血管产品培元通脑胶囊为独家产品,入选《国家医保目录》,降糖类产品参 芪降糖胶囊入选《国家基药目录》《国家医保目录》。

在“羚锐®”主品牌的赋能下,公司聚焦“两只老虎®”“小羚羊®”等子 品牌建设工作,努力将其打造为骨健康、儿童健康等领域的专业品牌,形成品牌聚合效应,为公 司的业务发展奠定坚实基础。

贴剂收入占比超过三分之二,主要是骨科的膏药

贴剂类主要为通络祛痛膏、壮骨麝香止痛膏、伤湿止痛膏、关节止痛膏、麝香壮骨膏、舒 腹贴膏、小儿退热贴;片剂类主要为丹鹿通督片(骨科);胶囊剂类主要为培元通脑胶囊(心脑血管);(这两块目前是收入增速最快的业务)软膏剂类主要 为糠酸莫米松乳膏、三黄珍珠膏;其他类主要为酊剂、颗粒剂产品。

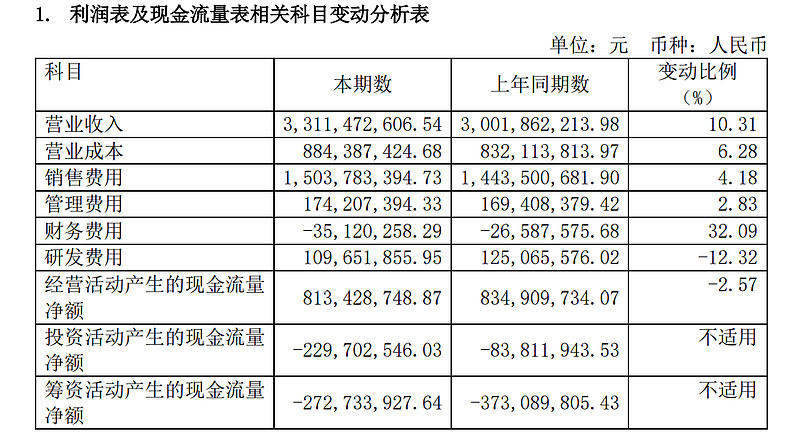

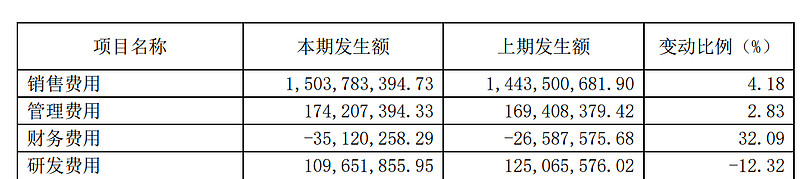

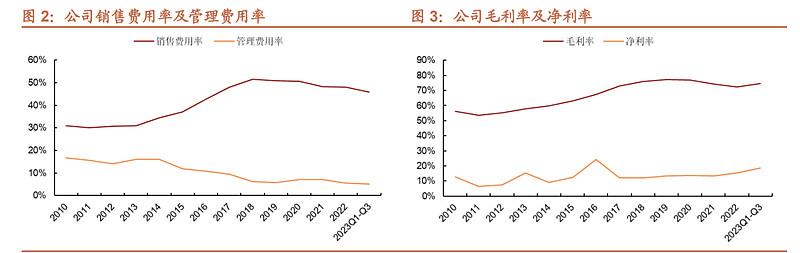

三费合计17.51亿,占收入比例为52.9%。销售费用增长已经很缓慢

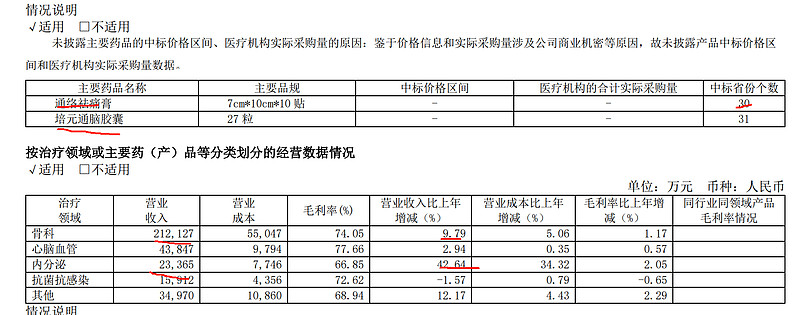

骨科是核心收入品种,收入增长在10%左右

公司所处的行业为医药制造业,慢性病产品主要包括:通络祛痛膏、壮骨麝香止痛膏、伤湿 止痛膏、关节止痛膏、麝香壮骨膏、舒腹贴膏等 OTC 产品及培元通脑胶囊、丹鹿通督片、参芪降 糖胶囊等处方药产品。老龄化趋势将持续推动慢性病相关用药市场的扩容,有利于公司相关药品 的推广。同时,随着线下场景的加速修复和居民可支配收入的增长,OTC 终端对满足消费者自我 诊疗需求、预防性需求的重要性将得到持续提升。

股东人数变化不大

股息率不错

羚锐制药是稀缺的以骨科贴膏剂为核心主业的中药企业,骨科市场随着人口老龄化持续扩容,相比口服剂外用贴膏剂应用更为广泛;作为民企公司调整适应 能力强,2018 年启动新一轮营销改革打造多渠道终端,提升精细化运营水平, 不断推进现有产品更新换代,经营质量和盈利能力均稳步提升。

《中国骨质疏松白 皮书》显示我国骨科疾病发病率不断提升,骨关节炎在 70 岁以上人群中发病率 达到 70%。根据米内网数据,2021 年中国公立医疗机构及城市实体药店骨骼肌 肉中成药销售规模达 376 亿元,成为仅次于心脑血管用药和呼吸系统用药的第三 大品类。从使用剂型看,贴膏剂因为携带方便、见效快等优势逐渐成为关节和肌 肉疼痛等局部骨科疾病用药首选,2020 贴膏剂型占比 29.54%,略低于胶囊剂 30.87%,排名第二。

23年净利润5.34亿(同比增长30%,收入增长10%),4.27市值144亿,静态PE27倍

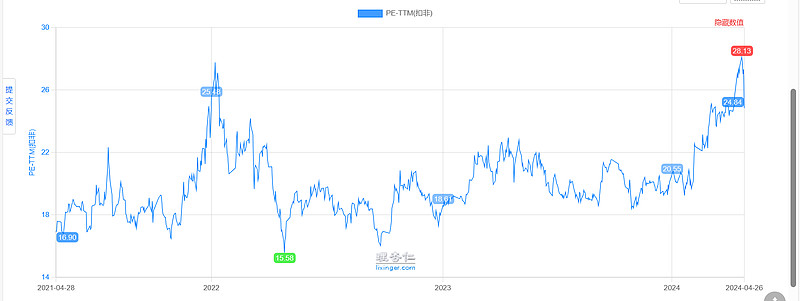

24年一季度收入增长15.27%,利润增长31%。

中值增长22%,动态PE22倍$羚锐制药(SH600285)$

公司估值高于康弘药业、葵花药业等主要是由于骨科产品膏药具有强消费属性。康弘消费属性更差。齐整藏药跟公司是直接竞争对手,不过最近两年陷入收入和利润不增长的困境。齐正的估值在30-40倍左右。净利率比公司要高一些