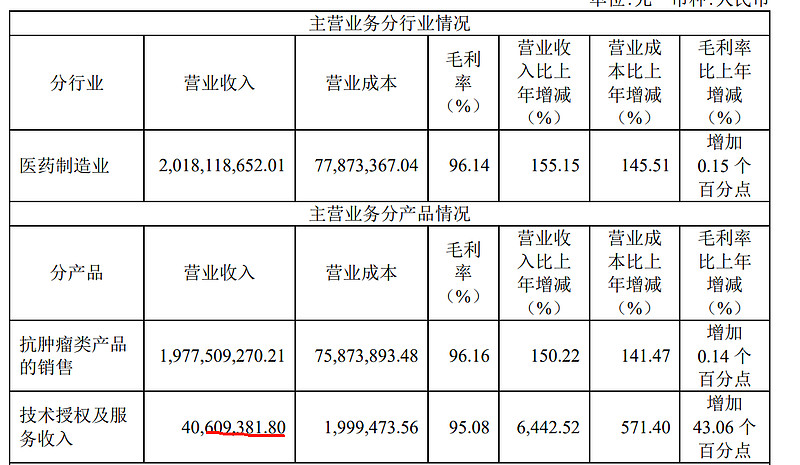

报告期营业总收入为 2,018,182,563.12 元,较上年同期增长 1,227,180,108.85 元,增长比例 155.14%;归属于母公司所有者的扣除非经常性损益的净利润 60,618.43 万元,同比 增长 663.70%。主要原因是公司核心产品甲磺酸伏美替尼片(治疗肺癌)一线及二线治疗适应症于报告期内均已纳 入国家医保目录,产品销量大幅增长。

公司积极挖掘伏美替尼的临床优势,深入探究伏美替尼的多场景应用,努力 推进各在研项目的研究进程.2023 年 4 月,伏美替尼 20 外显子插入突变 NSCLC 一线治疗适应症 的 III 期临床试验 IND 获得批准。2024 年 1 月,伏美替尼应用于该适应症的治疗被国家药品监督 管理局药品审评中心纳入突破性治疗品种公示名单;2023 年 4 月,伏美替尼针对 EGFR 或 HER2 突变晚期 NSCLC 患者的 Ib 期临床试验 IND 获得批准;2023 年 8 月,伏美替尼对比含铂化疗一 线治疗 EGFR PACC 突变或 EGFR L861Q 突变的局部晚期或转移性非小细胞肺癌患者的 III 期临 床试验 IND 获得批准。

除核心产品伏美替尼外,公司自主研发的具有全球知识产权的 KRAS G12D 选择性抑制剂注 射用 AST2169 脂质体(以下简称“AST2169”)于 2024 年 3 月获得临床试验批准。(应该是一期临床)

海外注册临床研究完成首例患者入组,伏美替尼全球化探索实现新突破。公司 与海外合作方 ArriVent 积极展开深度合作,快速启动全球范围内伏美替尼 20 外显子插入突变一 线治疗适应症的 III 期临床研究。这是公司与 ArriVent 合作的第一个全球、III 期、多中心、随机、 开放标签研究。境外临床研究已在美国、法国、 日本、韩国、英国等多个国家顺利开展入组工作,并于报告期内完成了海外的首例患者入组。2023 年 10 月,FDA 授予伏美替尼用于治疗 EGFR20 号外显子插入突变 NSCLC 的一线治疗适应症突 破性疗法认定,充分肯定了伏美替尼在 EGFR20 号外显子插入突变的前期临床研究疗效比现有疗 法具有实质性改善,也将加速伏美替尼在海外的临床开发进程。

为了持续推动自主商业化进程,强化公司核心产品的市场覆盖深度与广度,公司目前已组建 约 900 人的专业营销团队,他们具备肿瘤靶向药和创新药领域的专业知识、丰富的产品营销经验 及多层次的药企从业经历,目前公司自主建设的营销网络已覆盖全国。 为进一步发挥公司自主商业化能力的显著优势、高效提升公司整体销售效益,2023 年 11 月, 公司与基石药业签署商业化战略合作协议,获得 RET 抑制剂产品——普吉华®在中国大陆地区的 独家商业化推广权(帮助别的公司销售:代理收入)。基于公司在肺癌治疗领域的强大销售能力及普吉华®的产品优势,公司将进一 步扩展在肺癌治疗领域的覆盖深度及广度,助推更多疗效确切、效果良好的肺癌产品惠及患者。

公司是一家专注于肿瘤治疗领域的创新药企业,目前已在非小细胞肺癌(NSCLC)小分子靶 向药领域构建了优势研发管线。通过核心产品伏美替尼 2021 年 3 月正式商业化以来的销售业绩与成果(21年3月正式开始销售,经过2-3年的放量期), 公司在商业化方面展现出别具优势的竞争力。

两个适应症已获批,其他适应症正在临床研究3期及之前的阶段。已批适应症证明一线治疗晚期 NSCLC 无进展生存期(PFS)20.8 个月,获益显著

另外一个核心产品还在临床一期,比较早

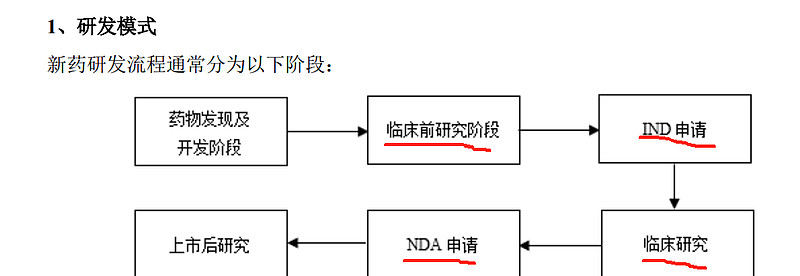

药物研发生产全流程如上,适用所有新药研发上市企业

目前公司的研发部门已经覆盖了新药研发的全流程,包括药物发现、临床前研究及IND申请、 临床研究、NDA 申请、上市后研究等阶段。

尽管当前大型药企在全球医药市场中仍然占据主导地位,但是未来将会面临中小型创新药企 的挑战。创新型的中小型药企通常在某一个治疗领域拥有强大的研发能力及更灵活的研发模式, 该类企业从药企内部研发为主拓展至外部研发、合作研发、专利授权及研发外包等多种组合形式。 多元化的研发模式使得研发资源能够共享,提高研发效率,从而创新药企研发出重磅药品的机率 更高。

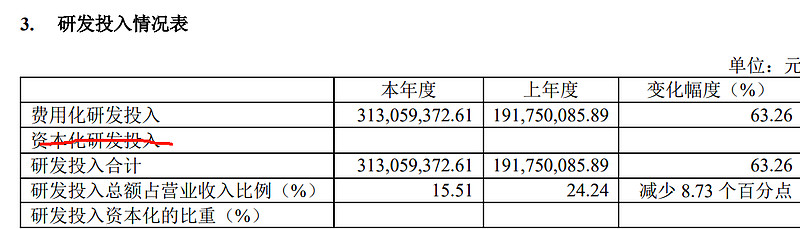

研发投入全部费用化

报告期内伏美替尼 20 外显子插入突变适应症项目和辅助治疗项目推进至 III 期临床,临床费 用增加,同时 KRAS G12D 抑制剂项目和新一代 EGFR 口服小分子抑制剂项目推进至准备 IND 申 报阶段,临床前费用增加导致研发费用增加

公司已在非小细胞肺癌靶向药领域深耕 20 年,通过对非小细胞肺癌的深入研究,公司在相关 领域已有深厚积累,包括对各作用靶点的治病机理、靶向药物的研发流程、现有各靶点靶向药物 的研发动态、完善的生物活性筛选平台及化合物分子作用机制研究体系等。得益于上述积累及研 发经验的传承,公司顺利研发出第三代 EGFR-TKI 伏美替尼,并具备持续开发靶向药物的能力。

基于公司报告期内主要营业收入仍由核心产品伏美替尼贡献,以及普拉替尼胶囊为公司创造 规模化销售收入仍需要一定时间周期,公司仍将面临单一产品依赖风险。

公司核心产品伏美替尼属于第三代 EGFR-TKI。截至本报告出具日,已有相关同类药物在国 内获批上市销售(已有同类竞品),并有多个同类药物处于不同的临床试验阶段。对于核心产品伏美替尼而言,获 批上市销售后,不仅面临与上述品种的直接竞争,未来还将与上述原研品种各自化合物专利到期 后的仿制药展开竞争

前五名客户销售额 157,394.56 万元,占年度销售总额 77.98%,占比较较高

实控人控制55的股份

伏美替尼辅助治疗适应症正在 III 期临床阶段,奥希替尼辅助治疗适应症已经于 2021 年 4 月获批,阿美替尼辅助治疗适应症同样处于 III 期临床阶段。根据不同 渗透率、用药费用等假设,我们认为伏美替尼在辅助治疗适应症上销售额峰值有 望达到 9 亿元以上

海外市场艾力斯与ArriVent约定里程碑款与双位数的销售分成, 考虑到伏美替尼在 EGFR 20 外显子扩增的 NSCLC 全球多中心临床进度领先, 海外销售将成为额外的弹性空间。

艾力斯伏美替尼已经开始放量销售,我们预计 2023-2025 年伏美替尼销售增长 由 EGFR 常规突变的 NSCLC 支撑,营业收入分别为 15.0、22.5、29.0 亿元(23年收入20.18亿), 同比+90%、50%、29%。净利润分别为 3.0、5.1、7.0 亿元(23年利润6亿),同比+133%、68%、 38%。对应 PE 分别为 40x、24x、18x。 对于艾力斯,我们认为通过 DCF 估值方式对其进行估值更为合理。仅考虑伏美 替尼国内适应症:EGFR 常规突变一线&二线疗法、辅助治疗、20 外显子插入。 对在临床阶段的辅助治疗与 20 外显子插入突变给予 85%风险调整。WACC 取 10%,永续增长 g 取 2%,根据 DCF 模型,艾力斯合理市值为 159 亿元。

23年净利润6亿,目前市值255亿,静态PE42.5倍

一季度实现3亿净利润,预计全年10亿,动态PE25.5倍