公司主要从事卫生巾、婴儿纸尿裤和成人失禁用品等一次性卫生用品的研发、生产和销售,主要产品归属于一次性卫 生用品行业的吸收性卫生用品细分领域。 均定位于中高端产品

2022 年吸收性卫生用品的市场规模约 1,115.1 亿元,其中女性卫生用品市场规模 650.2 亿元,较 2021 年增长 5.2%;受新生人口数下降的影响,婴儿卫生用品市场规模有所下降,2022 年婴儿卫生用品市场 规模 344 亿元;2022年成人失禁用品市场规模 112.1 亿元,较 2021 年增长 7.9%。

消费品 零售线上线下融合趋势愈加明显。根据尼尔森数据统计,2023 年卫生巾品类在电商渠道销售额占比为 32%

根据尼尔森的统计数据,在 2023 年度全国销售额份额排名中,公司自由点品牌卫生巾产品的市场份额在全国卫生品品 牌中排名第五,本土卫生巾品牌中排名第二,在重庆和四川市场销售份额排名第一,在云贵陕市场份额排名第二,公司已 发展成为国内一次性卫生用品行业领先的本土企业代表之一。

公司采取自主生产为主的生产模式。

公司主要通过经销、KA 及电商渠道进行产品销售。此外,公司还采取 ODM 的合作模式,为消费品企业设计、开发和 生产卫生巾、纸尿裤等产品。

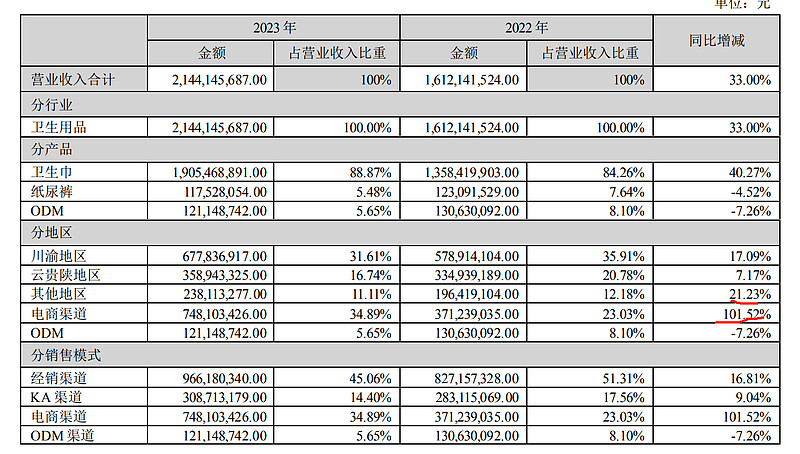

2023 年,公司实现营业收入 21.44 亿元,同比增长 33.00%,归属于上市公司股东的扣除非经常性损益的净利润 2.16亿元,同比增长 20.33%(利润增长低于收入增长,主要系销售费用投放增速高于收入增长规模)经营活动产生的现金流量净额 33,139.42 万元,较去年同期增加 41.88%

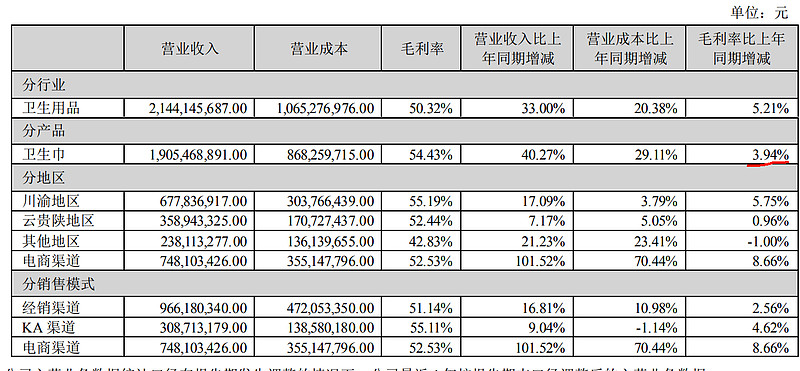

1、产品方面:2023 年公司继续聚焦卫生巾业务,持续优化产品结构,提升盈利水平。报告期内,公司自由点产品收 入 18.90 亿元,同比增长 41.15%;以有机纯棉、敏感肌、益生菌系列为代表的大健康系列产品收入增速更快,大健康系列 产品收入占卫生巾比重达 26.17%。公司卫生巾产品片单价持续提升,产品结构的不断优化进一步提升了公司毛利率水平, 2023 年公司综合毛利率水平达 50.32%,较去年同期增长了 5.21个百分点,其中自由点产品毛利率水平为 54.84%。

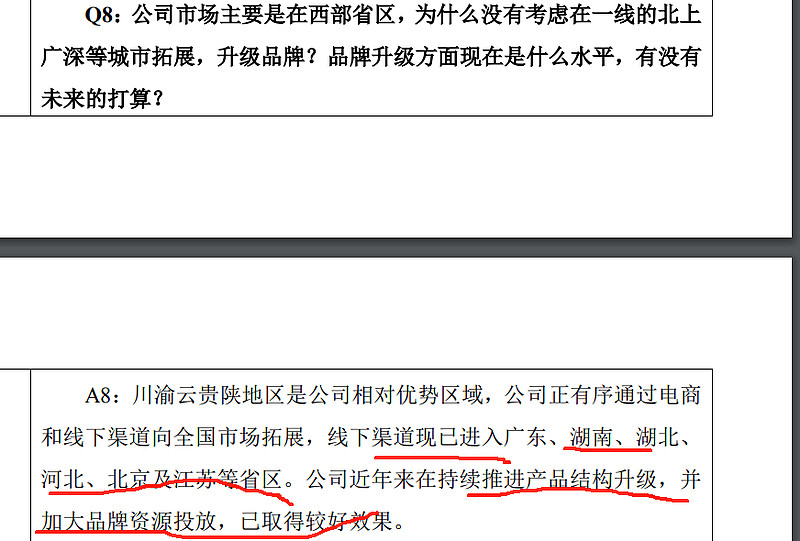

2、2023 年公司继续深耕川渝云贵陕核心市场,持续推进产品和渠道结构优化,自由点产品在核心五省的市场占有率持 续提升,2023 年线下核心五省实现营业收入 103,678.02 万元,同比增长 13.45%。2023 年,公司加快外围省份市场拓展节 奏,重点锁定广东、湖南、河北等省份作为重点区域,线下外围省份实现营业收入 23,811.33 万元,同比增长 21.23%(这个增长速度不是很快)。此 外,公司加大对电商渠道和新兴渠道的投入,尤其是聚焦资源借助直播电商渠道加大营销和品牌投入力度,快速提升公司 产品知名度,协同推动了线下渠道各区域市场的业务拓展。2023年,公司电商渠道收入 74,810.34 万元,同比增长 101.52%(电商渠道收入增长非常快), 其中直播电商渠道收入增速更快,公司自由点卫生巾销售额连续多月在抖音平台卫生巾品牌排名第一。

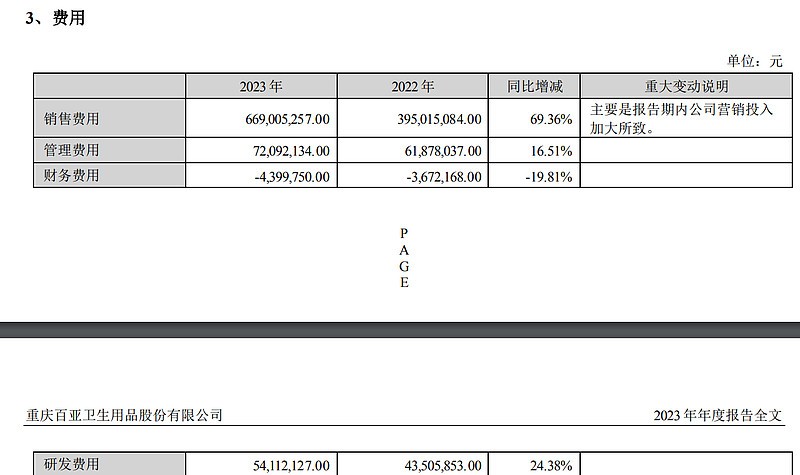

3、2023 年公司销售费用投入 6.69 亿元,其中营销类推广费用投入 4.01 亿元,同比增长 126.81%。后续公司仍将保持一定力度的品牌资源投入,进一步提高产品知名度和美誉度。

收入整体增长33%,传统优势区域增长感觉已经到顶了后续增长速度不会很快,后续看点在电商和非核心省份的拓展。电商渠道收入增长拉高了收入增长速度

毛利率提升主要系单价提升、产品结构优化所致

电商渠道毛利率和其他渠道毛利率差异不大说明定价一致。公司调研反应电商渠道盈利较低主要还是销售费用投放较大导致的问题

三费合计7.91亿,占收入比例36.89%。占比还是非常高

销售净利率最近两年维持在11%左右。毛利率有所提升

24年一季度收入增长继续加速估计还是电商渠道增长,电商是从23年开始快速增长的。

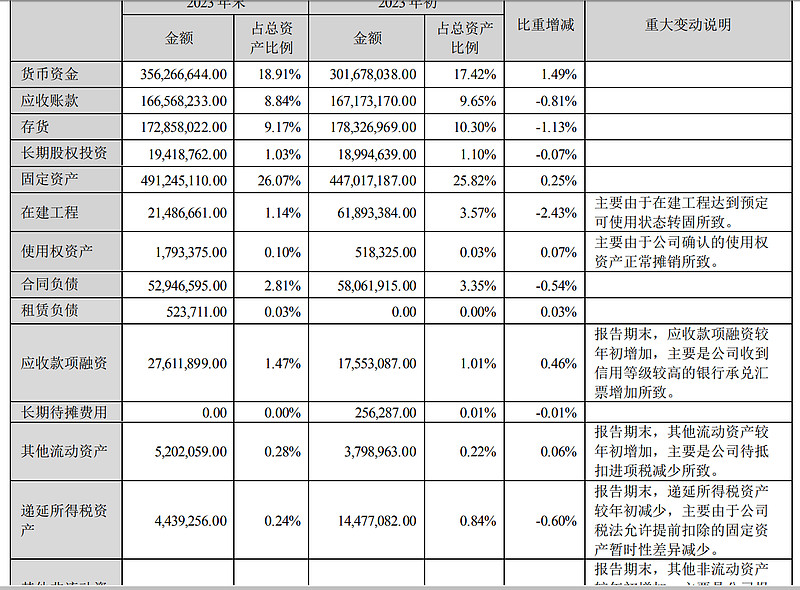

资产负债表非常简单健康,无长短期借款,货币资金超过8亿

公司实施“川渝市场精耕、国内有序拓展、电 商建设并举”的营销策略。在优化和丰富产品线方面,公司将持续推进产品结构升级,进一步扩充和优化产能,增加中高端产品的销售占比,提 高公司产品的市场份额和产品竞争力,实现经营规模的持续增长。进一步强化电商渠道建设,加快直播电商、平台电商、O2O 等新兴渠道建设,持续提升品牌认知度和市场 份额。

公司生产一次性卫生用品的主要原材料为无纺布、高分子、膜、胶、无尘纸和浆板等,合计占公司采购总额的比重在 60%左右,其中浆板价格主要受木材产地地理气候、生产能力和供需关系影响,其他主要原材料价格主要受石油价格和石 油化工行业供需关系影响。

23年分红率3个多点

23年净利润2.16亿,4.21日市值79亿,静态PE36.57倍

24年一季度收入增长46%,净利润增长31%。

动态PE26.33倍

豪悦护理主要做婴幼儿纸尿裤ODM,估值低很多,主要是最近三年利润保持平稳也没下滑。估值低也是一个优势,分红率也不错$百亚股份(SZ003006)$