国家统计局数据显示,2023 年中国橡胶轮胎外胎产量为 98,775.4 万条,同比增长 15.3%。据海关总署发布的 2023 年 1-12 月中国重点出口商品量值,2023 年共计出口新的充气橡胶轮胎 61,640 万条,同比增长 11.8%。

2023 年中国轮胎产量、出口量同比均实现较大幅度增长(按道理会传导到上游原材料景气度也比较好)。数据背后,是近 3 年来全球客观环境变化引发的集装箱紧 张、海运费及原材料价格疯涨、海外轿车和轻卡轮胎库存高企等不利因素基本消除带来的中国轮胎行业的整体复苏,经 历了前述不利因素“层层洗礼”后的中国轮胎行业特别是轿车、轻卡轮胎产品终于在 2023 年进入了良性循环轨道,整体 经营形势已全面复苏。

在海外市场角度,在欧美消费端具备强刚性需求的轿车、轻卡轮胎产品(行业内简称“半钢轮胎”),该类型产品 区别于重卡、载重汽车轮胎产品(行业内简称“全钢轮胎”),具备更强的消费韧性,中国轮胎产品在欧美半钢轮胎市 场具备高性价比的竞争优势。海外市场半钢胎去库存压力结束后,订单及需求量持续处于饱满状态,特别是当前美国政 府在通胀、增长与风险三者之间选择更容忍通胀,短期内经济增长快速下降的可能性降低,加之中国轮胎产品具备的强 竞争力,通胀压力下消费者消费转型倾向于选择价格更具备吸引力的中国轮胎产品的可能性大大加强,长短期而言,中 国轮胎产品出口的上升逻辑长短期而言均逻辑通畅。

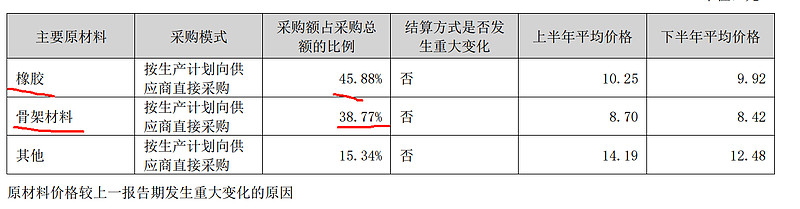

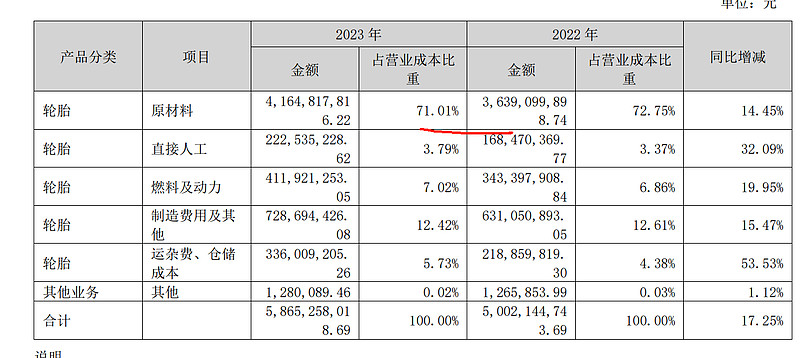

原材料增长在5%以内

公司产品结构以轮辋尺寸 17 寸及以上的大尺寸高性能乘用车、轻卡轮胎产品为主,轮辋尺寸最大可达全球领先的 32 寸。大尺寸高性能乘用车、轻卡轮胎市场需求旺盛,已成为轮胎行业的未来发展趋势,适配中型轿车、越野车、城市 SUV、皮卡及商务车等车型,速度级别要求更高、操控要求更佳、舒适性要求更高、复杂路面适用性要求更广、载重负荷 要求更大、对轮胎性能的要求更苛刻、轮胎研发程度更难、制造工艺更复杂,适用车型档次提升,附加值更高,相应定 价环节溢价能力更强,毛利率更高。

公司 17 寸及以上的大尺寸高性能乘用车、轻卡轮胎产品销售金额占比近年来持续保持在 60%以上,为全球两家大尺 寸高性能产品销售占比超 60%的轮胎企业之一,大尺寸高性能乘用车、轻卡轮胎销量及销售收入的增长,带动公司产品 结构更加优化,推动销售溢价能力持续提升,产品结构方面的优势增强了公司在全球中高端市场的客户合作黏性,中高 端市场客户的良好产品消化能力推动公司盈利水平持续保持在较高水平。

轮胎行业是全球化销售、全球化采购,与之匹配的全球化生产与研发布局,全球化布局可以有效规避贸易壁垒、整 合生产要素、降低运输成本、提升技术水平。

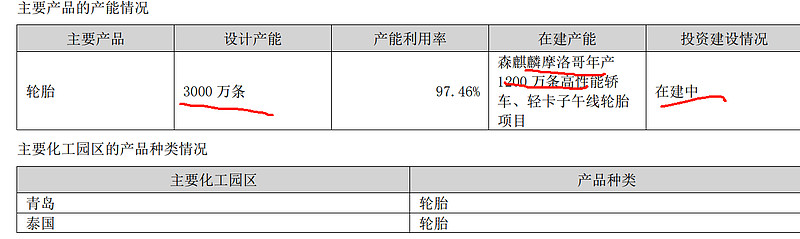

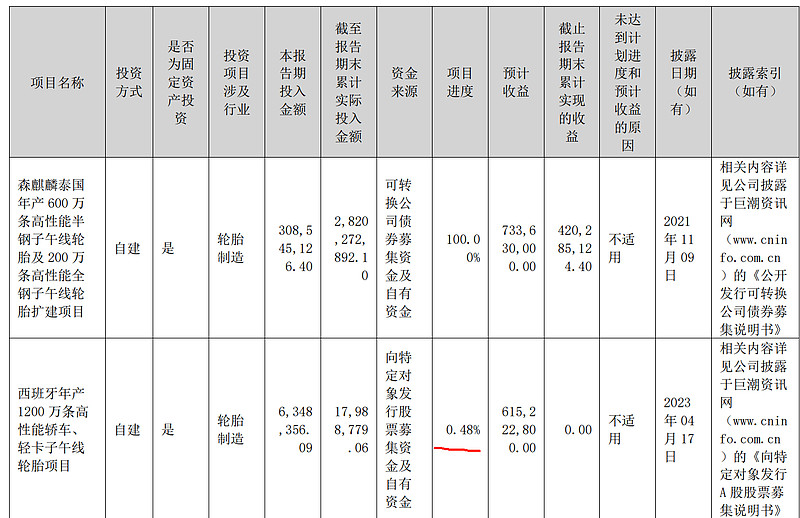

2014 年在泰国投资建设年 产 1000 万条半钢子午线轮胎智能制造生产基地并成功运营,成为中国轮胎行业少数几家成功迈出全球化布局步伐的中国 轮胎企业(目前总产能3000万,泰国占了35%),公司泰国二期“森麒麟轮胎(泰 国)有限公司年产 600 万条高性能半钢子午线轮胎及 200 万条高性能全钢子午线轮胎扩建项目”已于 2023 年大规模投产 运行。(23年新增产能,产能新增占比27%)

公司制定了“833plus”战略规划:计划用 10 年左右时间在全球布局 8 座数字化智能制造基地(中国 3 座,泰国 2 座,欧洲、非洲、北美各 1 座)

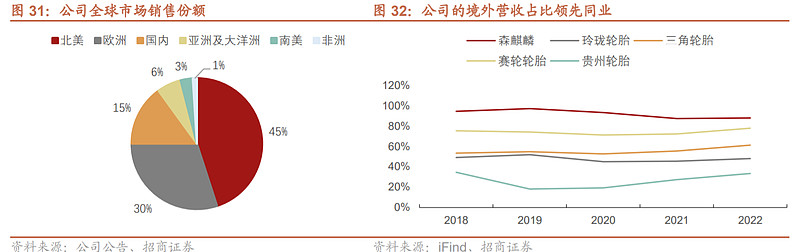

公司及公司实控人在海外,特别是欧美市场深耕多年,公司拥有完善的境外替换市场销售体系,海外市场覆盖美洲、欧洲、亚太及非洲等区域,产品远销 150 多个国家和地区。

2023 年,公司轮胎产品在美国替换市场的占有率超 5%、在欧洲替换市场的占有率超 4%。在海外市场,公司除了开发传统的大型轮 胎批发商外,还着力开发大型连锁零售商,形成海外销售“双轮驱动”格局

在配套市场,公司定位于攻坚全球中高端主机厂的原则,已成为德国大众集团、德国奥迪汽车、广州汽车、长城汽 车、吉利汽车、北汽汽车、奇瑞汽车等整车厂商的合格供应商。

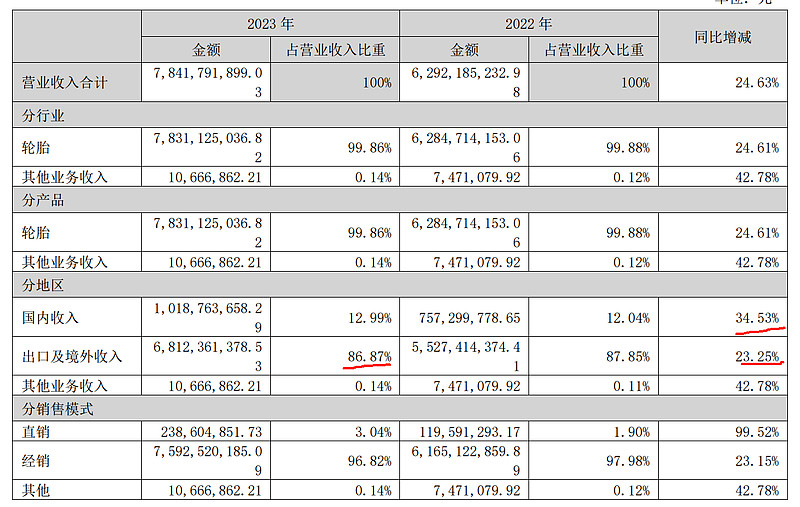

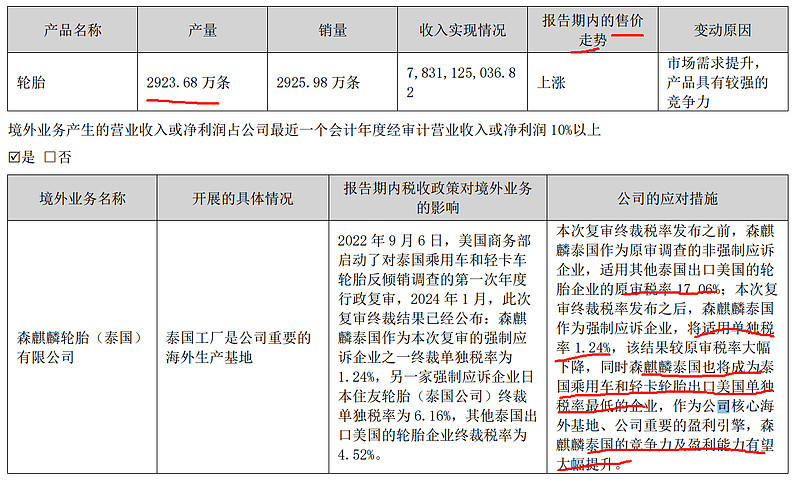

2023 年度,以森麒麟为代表企业之一的中国轮胎行业整体经营形势全面复苏。在海外市场,公司高品质、高性能产 品在欧美轮胎市场具备高性价比的竞争优势,订单需求持续处于供不应求状态;在具有高增长潜力的国内市场,亦呈现 出复苏态势。同时,2023 年度伴随着公司泰国二期项目的大规模投产,。2023 年,完成轮胎产量 2,923.68 万条,较上年同期增长 32.98%;其中,半钢胎产量 2,839.68 万条,较上年同期增长 32.11%; 全钢胎产量 84 万条,较上年同期增长 70.91%。完成轮胎销售 2,925.98 万条,较上年同期增长 29.28%;其中,半钢胎销 量 2,846.66 万条,较上年同期增长 28.19%;全钢胎销量 79.33 万条,较上年同期增长 93.88%。实现营业收入 784,179.19 万元,较上年同期增长 24.63%;实现归属于上市公司股东的扣除非经常性损益的净利润 130,458.14 万元,较上年同期增长 46.88%。

目前,产能不 足已成为制约公司进一步发展的重要因素,公司亟待扩充现有产能,增强竞争实力。

2023 年,公司积极推进“年产 8 万条航空轮胎(含 5 万条翻新轮胎)项目”生产线的完整建设;继续深化与相关飞 机制造企业的合作关系;继续推进大型无人机的航空轮胎配套;与多家航空公司展开广泛交流,为公司后续与航空公司 展开进一步合作打下良好基础。同时,公司顺利通过 AS9100 质量管理体系年度监督审核、中国民航局年度质量体系检查 等质量体系审查认证。

国内收入增长34%,国外收入增长23%都是大幅增长。

国外毛利率高于国内毛利率4个点

产销国际化:公司深耕欧美高利润市场,海外工厂降低原材料/关税/海运成本。 2022 年海外收入占比 87.8%,领先赛轮/三角/玲珑(77.8%/61.2%/48.1%), 海外产能占比超 60%(含在建超 75%),同业普遍低于 40%。导致公司毛利率高于同行

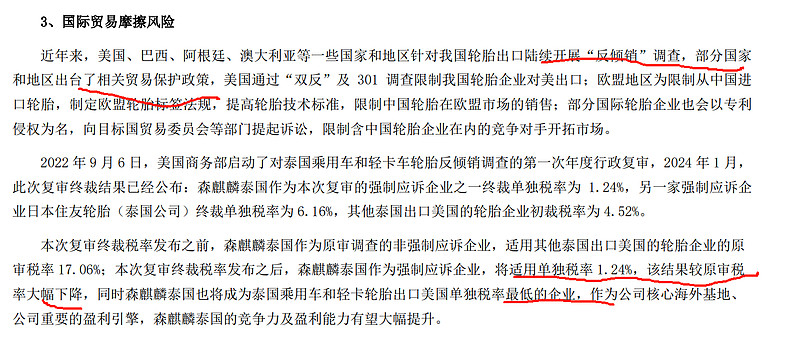

泰国工厂税率全行业最低。具有成本优势,24年一季度收入大幅增长成本增长幅度不大应该就是这个税率调整因素导致成本降低影响。

森麒麟(秦国)作为公司核心海外基地、公司重要的盈利引擎,本报告期,伴随泰国二期 600 万条半钢胎及 200 万条全钢 胎项目的陆续投产放量影响,产销量同比增幅较大。

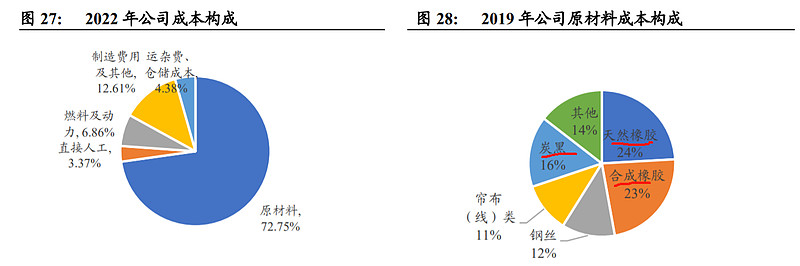

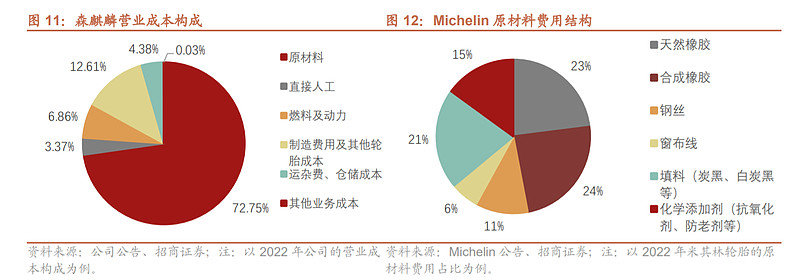

原材料成本占比较高

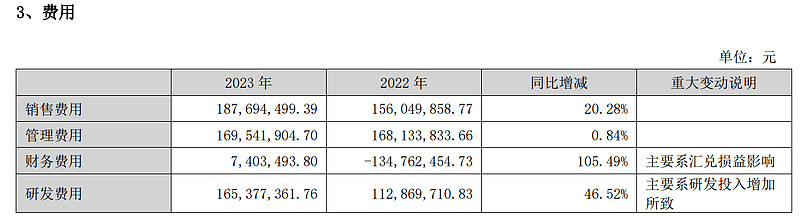

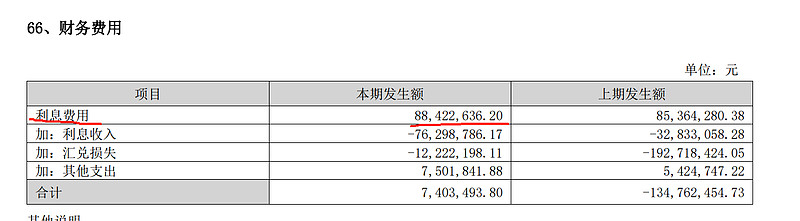

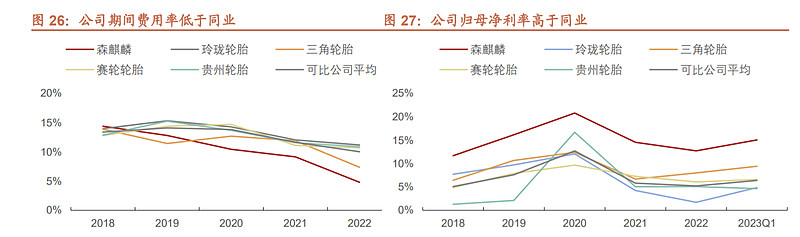

三费合计5.3亿,占收入比例为6.73%。非常低(雪球球友分析:1、2022年国内轮胎企业大多数产量有所下滑,2022年玲珑轮胎产量6571.03万条,赛轮轮胎产量4320.78万条,稳居前两位。第三位是三角轮胎,产量2248.16万条,森麒麟产量2198.63万条,与三角轮胎差别不大。

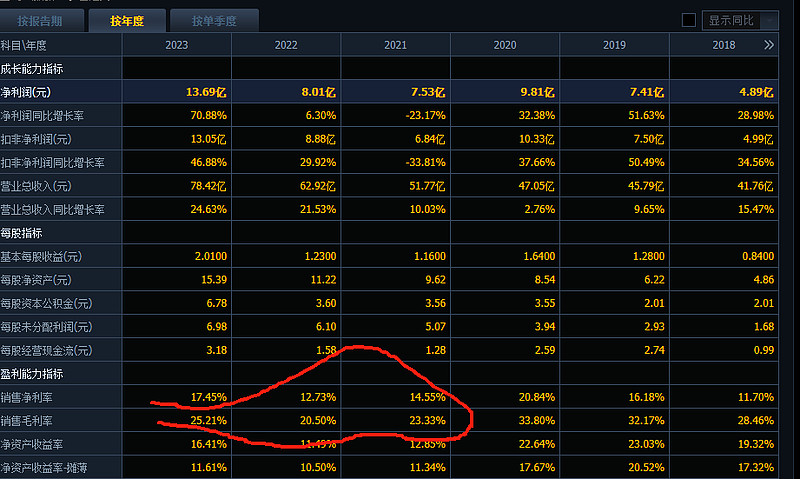

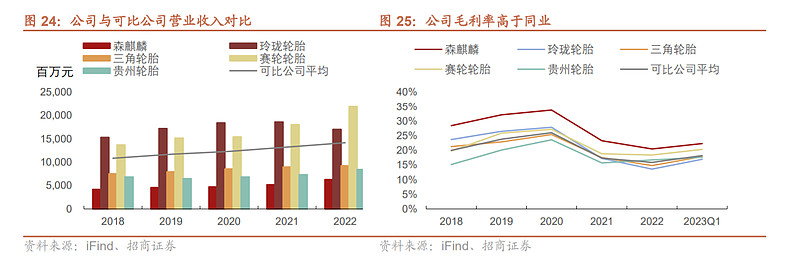

2、从各企业轮胎板块的毛利率来看,森麒麟近年来稳居最高水平,其次为赛轮轮胎,保持较高水平。2022年,森麒麟、赛轮、玲珑的毛利率分别为20.5%、18.9%、13.2%。森麒麟的单胎售价偏低,但却凭借其智能化的制造以及出色的费用控制能力,单胎净利达到最高水平。

3、期间费用率方面,多数企业集中在10%~15%之间,森麒麟近三年以来处于各企业最低水平,2022年因汇率变动财务费用为负,进一步将期间费用率拉低至4.8%,23年为6.73%。特别是财务费用方面,在各轮胎企业中最低。

4、ROE方面,2020-2022年森麒麟和赛轮轮胎水平相当,同处于头部位置,2023年森麒麟相比2021年和2022年有了4个点的提高。

5、市值和估值方面,森麒麟市值第三,超过三角轮胎近100亿,而三角轮胎销售收入要超森麒麟近30亿,但两者利润接近;森麒麟估值与赛轮轮胎水平相当,给与的估值与行业头部企业相当。

6、有息债务方面,截止2023年9月末,赛轮轮胎有息债务105亿,当年利息支出3.4亿;玲珑轮胎有息债务112亿,当年利息支出1.9亿;森麒麟有息债务20亿,当年利息支出8842万元。森麒麟有息债务压力最小。)

净利率17个点非常高了,比珀莱雅13%都高。。。

两个扩充的进度还比较慢估计要25年以后才贡献收入

净利率达到了19.54%,这还是没降税前的利润水平

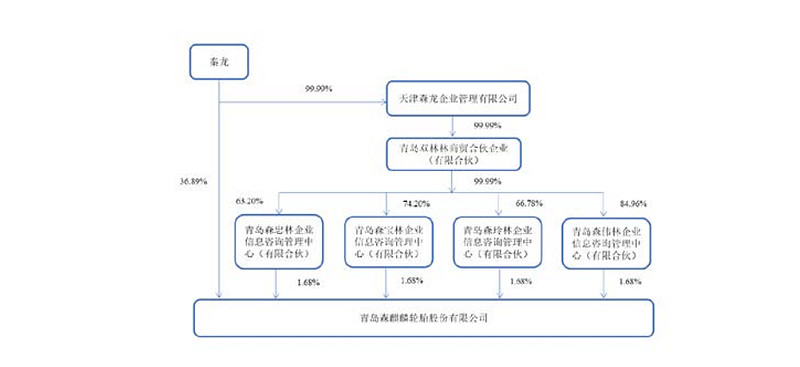

实控人控制40多股份

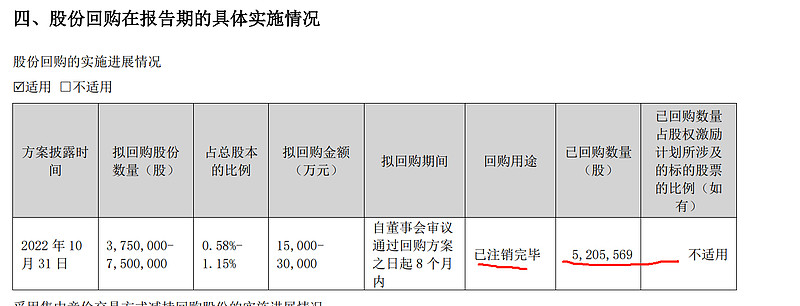

回购股份注销了

公司无长短期借款,上面是应付债权利息?另外汇兑收益23年大幅减少

从应用场景来看,轮胎市场分为配套市场和替换市场。配套市场的客户群体为整车 制造厂商,替换市场主要由各级经销商、零售店、连锁店、专卖店、改装厂组成, 最终流通至终端消费者。轮胎行业中替换市场占据主导地位,据米其林年报的数据, 近十年全球替换市场轮胎销量占轮胎总销量的 70%以上,2022 年全球替换市场轮胎 销量占轮胎总销量的 75 %。

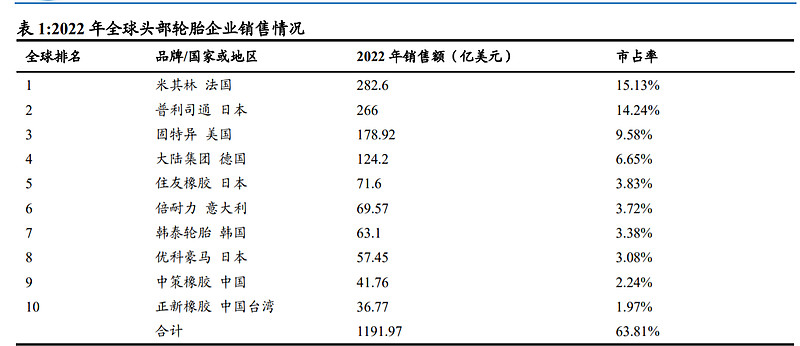

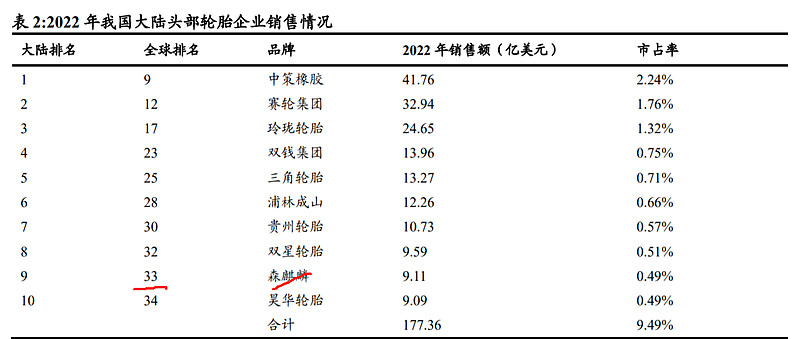

2022 年全球轮胎 75 强中我国内地企业中仅 有中策橡胶进入销售额前十,此外进入前二十的还有玲珑轮胎和赛轮轮胎,森麒麟 2022 年相比 2021 年上升 4 名达到 33 名。

泰国是全球最大的天然橡胶产地,泰国超过 90%橡胶用于出口,2021 年天然橡胶年产量为 464.37 万吨,约占全球产量 33.12%,其橡胶质量受欧美认可。 此外,泰国人力成本较低,有助于降低生产成本。同时,海外市场遭受欧美“双反” 制裁的力度与频率与国内相比较低,可以有效减小贸易摩擦风险。

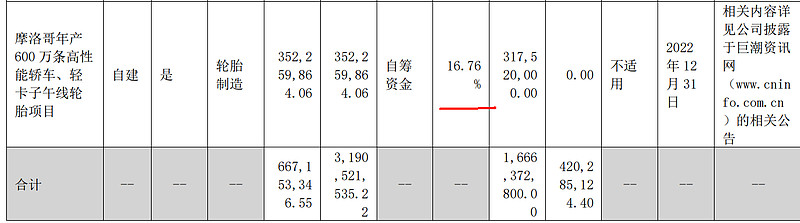

非洲落子摩洛哥,欧洲落子西班牙,全球产能不断扩充。公司目前拥有青岛、泰国 两大轮胎基地,摩洛哥、西班牙工厂建设正在推进当中,现有半钢胎产能总计 3100 万条/年,全钢胎产能 200 万条/年,在建半钢胎产能 1200 万条/年,规划中半钢胎产 能 1200 万条/年。摩洛哥一期和二期各 600 万条高性能半钢轿车、轻卡子午线轮胎 项目预计于 2024 年四季度建成投产。西班牙年产 1200 万条高性能半钢轿车、轻卡 子午线轮胎项目正在积极推进前期准备工作,预计 2026 年建成投产

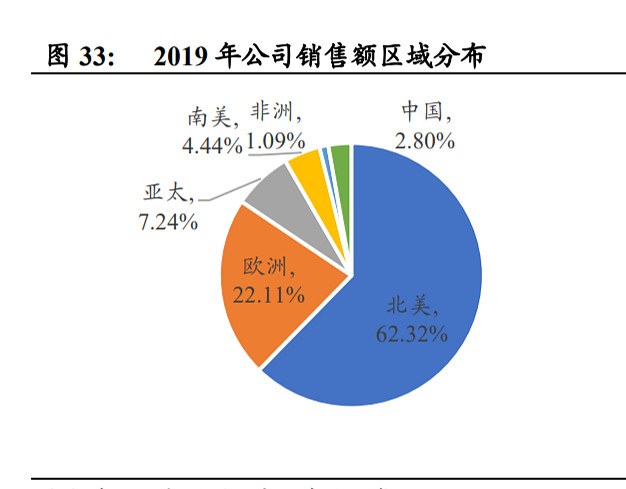

上市以来,公司巩固及扩大海外销售市场的优势。海外市场是公司传统优势市场。 2022 年,公司轮胎产品在美国替换市场的占有率超 4%、在欧洲替换市场的占有率 约 4%。

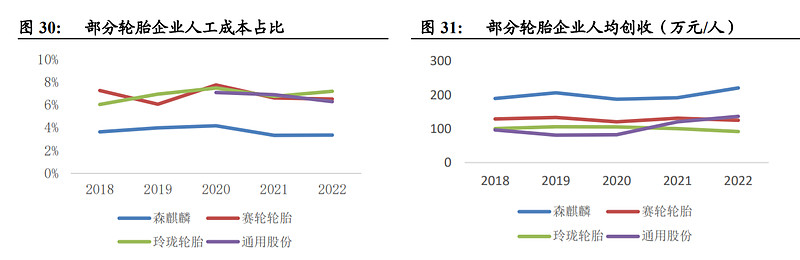

近五年,森麒麟的人均创收领先国内同行 50%,2022 年人均创收高达 220.7 万元,而人均创利也维持在同类企业的两倍以上, 和同类企业拉开巨大差距。智能制造应用有效提高了设备利用率及产能利用率,大 幅提升了生产效率。公司其它年份的产能利用率都维持在较高水平,2021 年更是达 到 102%,远高于行业平均水平。

销售区域主要是美国

公司毛利率处于行业较高水平,净利率始终处于行业第一位。

公司资产负债率维持在 50%以下且逐年 下降,低于同行业内其他企业资产负债率水平。公司近五年平均 ROE 为 17.5%,对 比同行处于较高水平

从全球市占率角度,2000-2021年间,头部轮胎制造商约以平均1%的速度降低,而其他轮胎制造商约以平均0.8%的速度提升。全球轮胎需求刚性,2022年稳中有升。2010-2019年,全球轮胎需求整体呈现稳步增长的态势,年均复合增速约为2.9%。从半钢胎和全钢胎的角度看,半钢胎占比长期维持88%左右。

国内行业分析,国内轮胎行业集中度低,但呈现提升趋势:

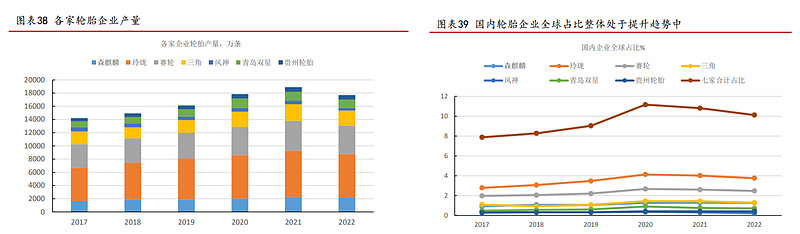

玲珑和赛轮稳居国内轮胎企业产量前两位。2022年国内轮胎企业大多数产量有所下滑,2022年玲珑轮胎产量6571.03万条,赛轮轮胎 产量4320.78万条,稳居前两位。第三位是三角轮胎,产量2248.16万条,森麒麟产量2198.63万条,与三角轮胎差别不大。

国内轮胎行业全球占比整体处于提升趋势中。2017年,七家国内轮胎企业全球占比之和为7.9%,2020年提升至11.2%。

除了贵州轮胎和风神轮胎之外,其他5家企业的单胎售价集中在 200-500元/条区间,同样因为产品结构、销售市场等不同,单胎售 价有所区别。其中森麒麟在2017-2021年间绝大部分产品均为半钢子 午线轮胎,所以单胎售价处于7家企业中的最低水平(别家有一定比例的全钢)

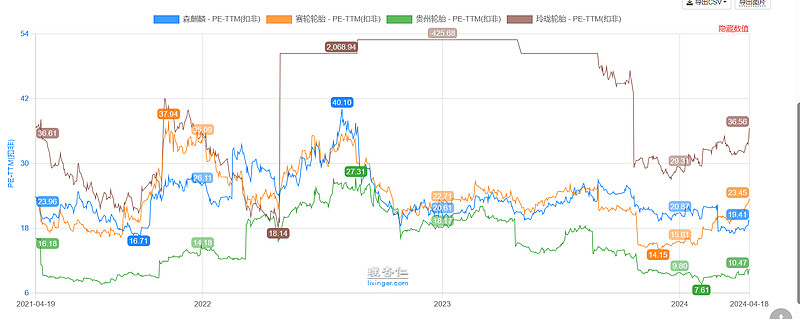

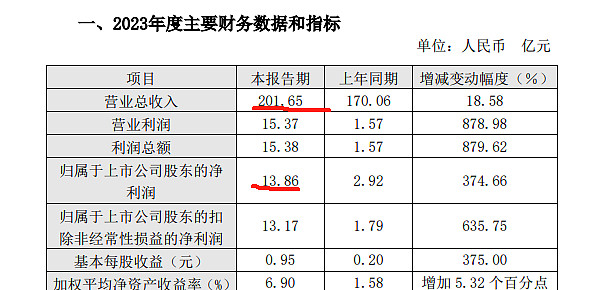

23年净利润13亿,4.18日市值253亿,静态PE19.46倍。玲轮轮胎23年利润13.86亿(收入200亿,公司78亿),市值352亿,市值差异较大原因是玲轮轮胎产量国内最大

24年一季度4.97亿净利润,全年预计达到22亿保守,动态PE11.5倍,超过中值15%

23年定增在24年2月底解除限售,一个月股东增加了50%,说明限售基金大幅派发筹码,定增比例8%左右。目前价格在定增价格的10%以内涨幅不大,定增筹码压制了股价

历史最低估值都有16.71倍。就算涨到历史最低估值,相比预计动态市盈率11.5倍,都有45%的空间,乐观来看这个股票修复到20倍的话接近翻倍的目标。即到500亿左右市值,即动态22.7倍市盈率

其中贵州轮胎估值最低只有10.5倍左右,玲珑轮胎估值最高,森麒麟估值倒数第二。

其中赛轮轮胎预告预计 2023 年年度实现归属于上市公司股东的扣除非经常性损益的净利润 31.60 亿元左右,与上年同期(法定披露数据)相比,将增加 18.25 亿元左右,同 比增加 136.71%左右。4.18日目前市值为550亿,静态PE17.4倍,比森麒麟稍微低一些

目前赛轮股价大幅上涨才修复到股灾即23年业绩预告前的15.61倍左右

玲轮轮胎23年业绩如下:

4.18日市值352亿,利润13.86,静态PE25.39倍。估值是轮胎企业最高的

轮胎企业估值感觉在20倍左右是合理的。

4.18性价比森麒麟大于赛轮轮胎大于玲轮轮胎。贵州轮胎待研究为啥估值最低,可能是全钢周期性$森麒麟(SZ002984)$