中国是世界上最大的电线电缆生产和消费国,电线电缆在国内是仅次于汽车的第二大制造业, 市场规模超过万亿。

电线电缆包括电力电缆、电气装备用电线电缆、裸导线、通信电缆和绕组线等类型。从全球来看, 产业集中度非常高。如法国 CR5占比约 90%、美国 CR10 占比约 70%、日本 CR7 占比约 65%,发达国 家电线电缆行业已经进入巨头垄断竞争阶段。

我国电线电缆行业由于起步较晚及经济社会发展特征,目前行业集中度仍然较低

目前,我国电线电缆行业的发展面临产品结构失衡矛盾,常规产品竞争激烈、产能过剩、同质化严 重,而高端特种产品的关键材料、核心技术及设备仍存在供应断链和进口依赖的问题。相较于常规电线电缆,特种电线电缆因需要满足特殊的使用环境、敷设方式、运行条件及专项功能等要求,其技术含量 要求相对较高,各领域均存在较高的准入资质要求,国产替代需求较大。

欧美发达地区由于进入电气化较早,上一轮电力投资集中于 20 世纪 70-90 年代,导致现有电网设 备普遍老化严重,存在较大的更新升级需求,同时叠加新能源发电占比提升,共同推动了海外电力设备 需求集中爆发,尤其是公司下游产品电力变压器。

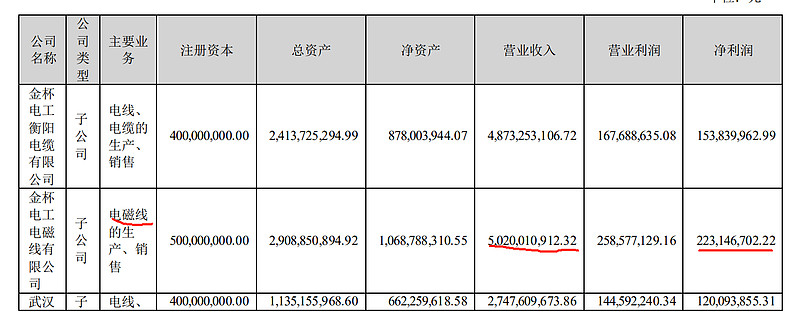

现已拥有湘潭、无锡两大“扁电磁线产业 基地”和长沙、衡阳、成都、武汉、南昌五大“线缆产业基地”

1、扁电磁线(技术含量相对较高)(现已成为“扁电磁线全球龙头、线缆行业优势企业”。)

公司深耕扁电磁线行业 20 余年,是国内为数不多能同时覆盖变压器、电机两大应用领域的电磁线制造商,年产销规模和综合实 力位于细分行业头部,多项产品和技术处于国内唯一、国际领先地位,现已成长为全球扁电磁线行业 “隐形冠军”。

扁电线缆广泛应用于特高压输变电工程、新能源汽车、风光 储、轨道交通装备、工业电机、特种电机、军工核电、超导磁体等领域。公司扁电磁线应用于特高压领 域的客户主要有中国电气装备集团、特变电工、西门子等;应用于光伏风电逆变器行业的直接客户主要 有京泉华、可立克、伊戈尔、雅玛西、阳光电源、固德威、solaredge 等;应用于新能源汽车行业的主 要客户及终端车企包括汇川技术、博格华纳、上海联电、舜驱动力、蜂巢电驱动、精进电动等,配套车 企包括理想、广汽、上汽、一汽、大众、长城、奇瑞、吉利、长安、东风、合众、本田、现代、日产、 捷豹、克莱斯勒、戴姆勒等;应用于工业或特种电机行业的客户主要有中车、中船重工、哈电、卧龙、 湘电、佳木斯等主流电机厂商;应用于超导磁体的客户主要有中科院相关科研院所、西部超导以及医疗诊断与治疗装备的西门子、GE、菲利普等。(领域和客户较为广泛)

2、线缆

公司线缆产品广泛应用于智能电网、工业装备配套、轨道交通(高铁、地铁、磁悬浮)、民生及新 能源汽车(车内高压线缆、充电桩)、风光储、安防、核电等有特殊要求的领域,以及各类建筑、家庭 装修、公建装修及各类安防控制、电气设备连接、控制等基础领域。

销售模式

公司产品采用直销和经销相结合的销售模式,其中电磁线、部分电缆产品通常采用招投标或协商议 价的直销模式;电线和部分电缆主要采用经销模式,经销商实体销售门店超 10,000 家;同时公司也充 分利用电商平台、新媒体营销等方式积极拓展线上销售新模式。

定价模式

公司扁电磁线产品采取“浮动铜价+固定加工费”定价模式,“浮动铜价”以客户与公司订单签署 日的铜价进行确认,公司当即通过期货套保或供应商锁价;线缆产品采用成本费用加上合理利润的“成 本加成”模式定价

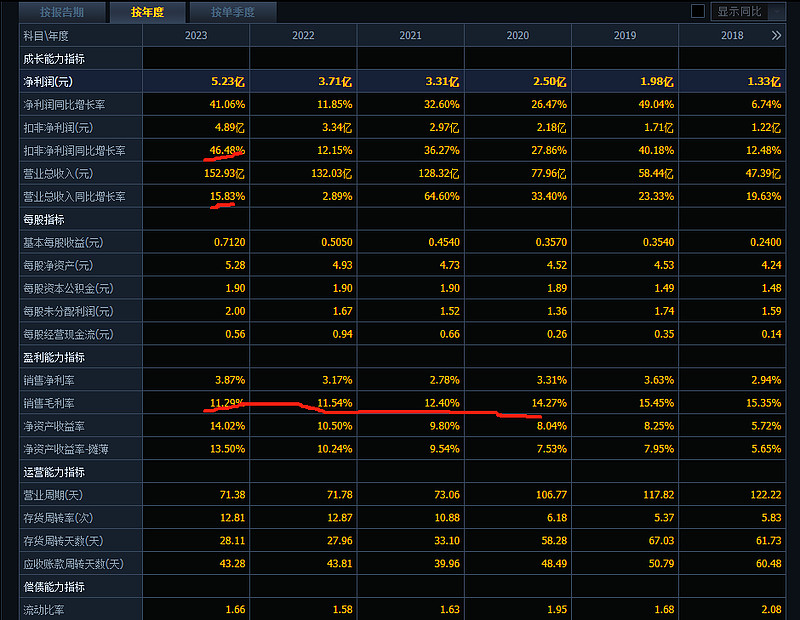

公司实现营业收入 152.93 亿元,较上年同期增长 15.83%; 归属于上市公司股东的净利润 5.23 亿元,较上年同期增长 41.06%;经营活动产生的现金流量净额 4.10 亿元;

电磁线产业中心抓住海内外下游电力变压器高需求机遇,同时加大新能源汽车、超导市场拓展,经 营业绩再创历史新高:报告期内营业收入突破 50 亿元,同比增长 27.20%,实现净利润同比增长 27.54%。具体来看,变压器用扁电磁线销售量同比增长约 25%,其 中特高压变压器用扁电磁线订单饱和,较上年同比增长超 2 倍,成功中标“2 交 4 直”中川渝、陇东等 特高压线路多个整站项目和国内首个“交改直”输电工程——扬镇直流项目;新能源汽车驱动电机用扁 电磁线销售量快速增长,全年新增量产项目 16 个、新增定点项目 22 个,并开发出电池包导电排产品, 已向国内主要电池包企业供货;

报告期内,归属于上市公司 股东的净利润 52,280.03 万元,较上年同期增长 41.06%。变动原因分析如下: ①电磁线产业中心净利润 22,314.67 万元,较上年同期增长 27.54%,主要系特高压变压器、新能 源电机用扁电磁线需求旺盛,业务持续高速增长,销售规模增加实现盈利增长所致;此外,享受国家先 进制造业加计 5%抵减增值税税收优惠,增加净利润 1,196.01 万元; ②电缆产业中心净利润 34,695.67 万元,较上年同期增长 41.62%,主要系报告期内着力渠道和大客 户开发,业务规模持续扩大,毛利增长与规模增幅基本一致;同时加强内部降本增效与风险管控,费用 比率与减值风险有效控制,信用减值损失同比减少 28%,影响净利润同比增加 6%;此外,享受国家先进 制造业加计 5%抵减增值税税收优惠,增加净利润 5,319.59 万元;

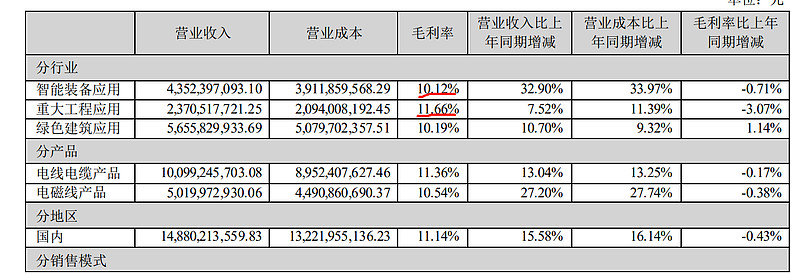

绿色建筑应用:专指公司向经销商销售的所有线缆产品,以及包括用于各类建筑、装饰装修、 安防控制等领域直销的线缆产品;智能装备应用:专指公司向包括用于高铁、地铁、磁悬浮、工业电机、变压器、工业电缆、军 工等领域的客户销售的电磁线和线缆产品;

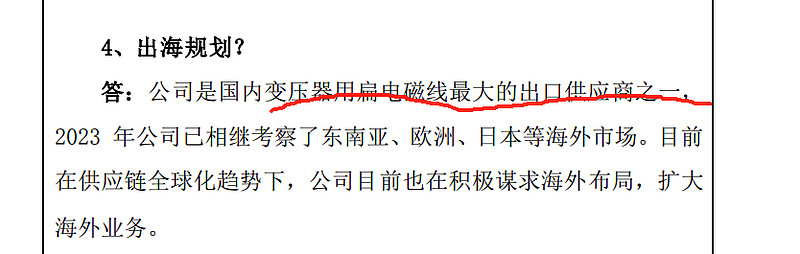

为啥出口收入占比这么低?间接出口

铜价波动对公司产品毛利率有明显影响。在假设铜价不变的情况下,在房地产和城镇化发展放缓等市场需求影响下,电 线电缆行业竞争将更加激烈。但由于电线电缆存量市场足够大, 同时参照欧美和日本电线电缆发展历史,公司认为中国电线电缆 市场集中度会不断提高,并向行业头部企业集中。

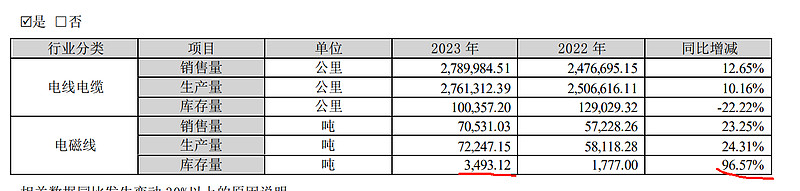

本年末电磁线库存量较 2022 年末增长 96.57%,主要系业务量增加,新能源车用扁电磁线产品为必 要的成品备库及已发出未结算的发出商品增多。

不高

三费合计11亿,占收入比例为7.17%

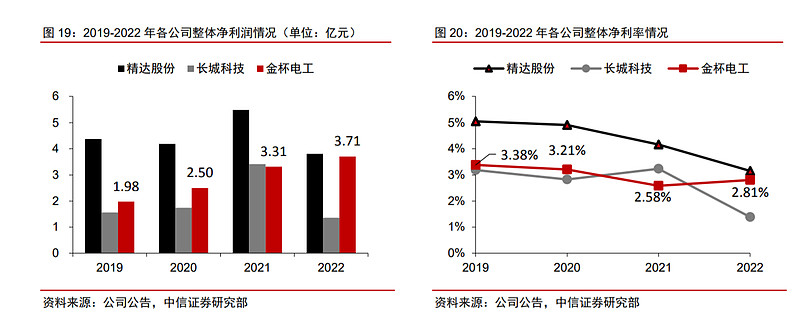

不好的地方是规模越来越大,毛利率未提高,净利率在3-4个点的水平

原材料价格波动风险 公司主要原材料为铜、铝,其占产品成本的 80%左右,具有典型的“料重工轻”特点。可能存在 因原材料价格大幅波动,导致公司利润减损的风险。

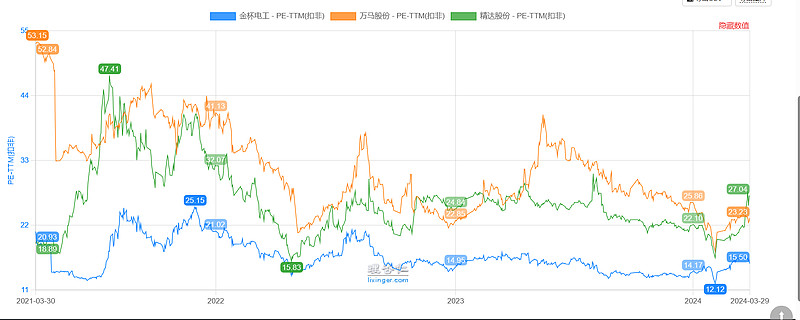

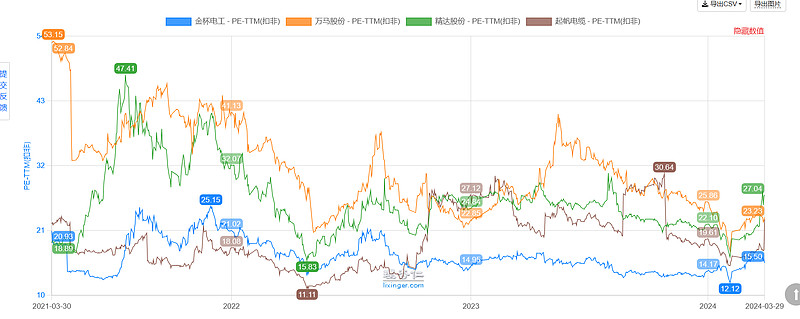

同行业公司:主要从事变压器的思源 电气、从事电线电缆业务的万马股份、电磁线业务的精达股份和起帆电缆作为可 比公司,2024 年同行业平均 PE 为 15 倍,静态PE目前对比下来是最低的

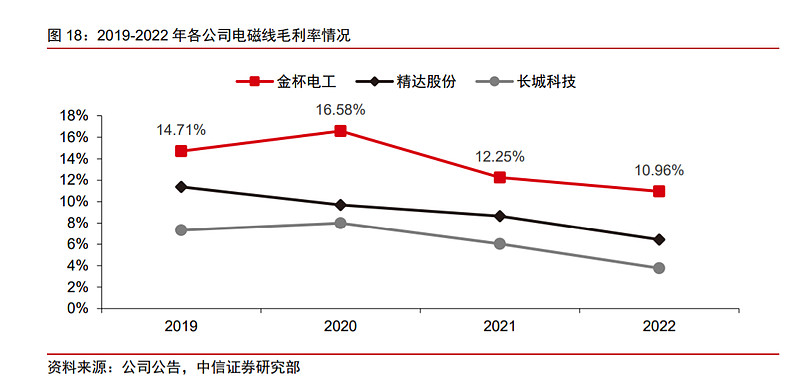

毛利率最高

净利润水平在23年也是同行业比较高的,其他两家净利率持续下降

公司传统电线电缆业务的应收风险对业绩影响较小。依据:1)公司电线 和部分电缆主要采用经销模式,全国经销商实体销售门店超 10000 家,线缆产品对 地产公司的直销占比较小;2)根据公司投资者互动问答披露,截至 2023年 1月,公 司房地产客户业务收入占比较小,相关应收账款规模可控,且公司积极采取应收账 款债务重组等措施加快回款。综合来看,公司电线电缆的应收风险及风险敞口均较 小。

股价上涨的催化因素

国内特高压建设顺利推进、变压器出口数据超预期、获得新能源电机用扁线重大订 单合同、分红力度超预期

现金流健康充沛,坚持现金分红。2022 年,公司狠抓现金流,经营活动产生的现金流 量净额为 6.91 亿元,同比增长 43.27%,净现比达 1.86,盈利质量相对较高。

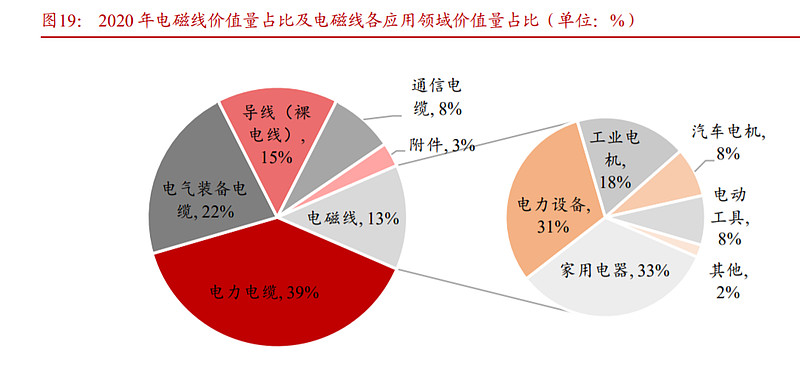

我国电线电缆行业集中度偏低,但上升趋势显著。电磁线是电线电缆的重要种类,市场规模占比约 13%。电力设备用电磁线主要用于变压器和发电机,市场规模占电磁线市场比重约 31%。

公司成为国内变压器用扁电磁线最大的出口供应 商之一,2023 年实现电磁线产品出口约 6000 吨左右,产品远销欧洲、南美、东南亚、日本 等十几个国家。此外,基于海外市场需求增加的现状和判断,公司在 2023 年已相继考察了 东南亚、欧洲、日本等海外市场,目前正在积极论证供应链全球化趋势对海外业务拓展及 海外布局的可行性。

23年净利润4.89亿,目前市值76亿,静态PE15.54倍