2023 年,医药行业迎来全领域、全链条、全覆盖的系统治理(医药反腐)(医药企业面临两个压力一个是集采降价的压力,另外一个是医院端的销售学术推广费用较高)

创建学习型学术推广模式,助力营销团队专业技能的提升,实 现了把康缘独家创新中药的学术信息、临床价值,精准传递给医生。

银杏二萜内酯葡胺注 射液治疗急性缺血性脑卒中 3448 例 RCT 研究论文发表在美国医学会杂志《JAMA》,高质量产品 拥有了高层次学术的支撑。

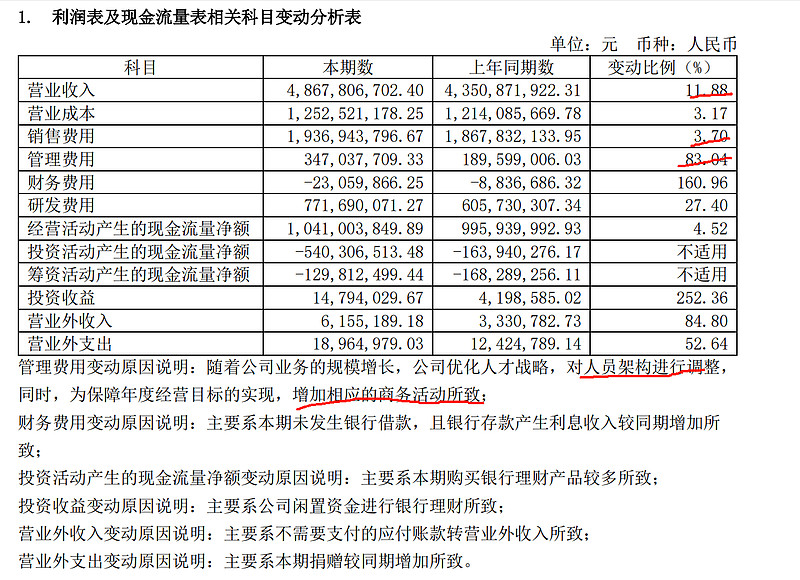

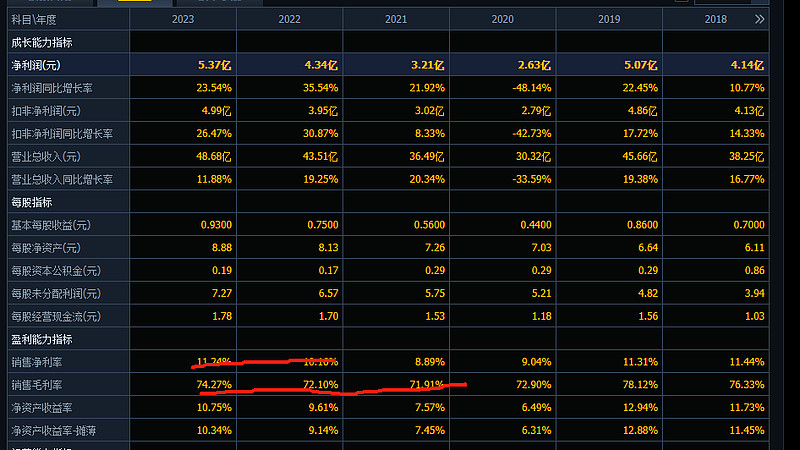

2023 年,公司全年经营业绩稳中有升,以改革破局,构建公司高质量发展新态势。报告期 内,公司合并报表实现营业收入 48.68 亿元,同比上升 11.88%,归属于上市公司股东的净利润 5.37 亿元,同比上升 23.54%。

招商代理业态持续推进银杏二萜内酯葡胺注射液整改低消化终端计划,借助“脑梗死急性期 3448 例 RCT 研究”高质量文章发表在国际顶级期刊《JAMA》杂志的契机,大力开展终端客户学术 活动,进一步巩固银杏二萜内酯葡胺注射液“PAF 受体拮抗剂”以及“银杏制剂第一品牌”的学 术市场地位,强化与其它银杏类制剂品种的学术阶层区隔,确保银杏二萜内酯葡胺注射液稳定健 康发展。

高血压、糖尿病、心血管疾病、恶性肿瘤等慢性疾病的发病率上升较快, 进一步促进了对中成药产品的需求,推动我国中成药产业保持快速增长。

医药领域反腐方面:2023 年 5 月,国家卫健委等 14 部门联合印发《2023 年纠正医药购销领 域和医疗服务中不正之风工作要点》,要求健全完善行风治理体系,重点整治医药领域突出腐败 问题。7 月,国家卫健委等 10 部门联合印发《关于开展全国医药领域腐败问题集中整治工作的指 导意见》,开启了为期一年的全国医药领域腐败问题集中整治工作。本轮医疗反腐聚焦医药行业 关键少数和关键岗位,坚决整治违规违纪违法行为,构建风清气正的行业氛围,为医药卫生事业高 质量发展提供保障。

公司目前主要产品线聚焦呼吸与感染疾病、妇科疾病、心脑血管疾病、骨伤科疾病等中医优 势领域,呼吸与感染疾病产品线的代表品种有金振口服液、热毒宁注射液、杏贝止咳颗粒、散寒 化湿颗粒、银翘清热片、银翘解毒软胶囊等;妇科产品线的代表品种有桂枝茯苓胶囊、散结镇痛 胶囊等;心脑血管产品线的代表品种有银杏二萜内酯葡胺注射液、天舒胶囊、天舒片、龙血通络 胶囊、通塞脉片、益心舒片、大株红景天胶囊、苁蓉总苷胶囊等;骨伤科产品线的代表品种有复 方南星止痛膏、腰痹通胶囊、筋骨止痛凝胶、七味通痹口服液、淫羊藿总黄酮胶囊等;同时还拥 有具有补肾健脾、活血利湿功效的参乌益肾片,治疗小儿多发性抽动症的九味熄风颗粒,具有补 血养气、固本止汗功效的黄芪精口服液等药品。

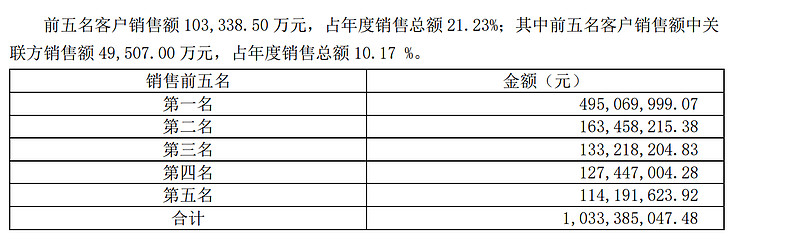

公司主要客户为医药商业公司(不是医院?),通过全国各地医药商业公司将产品销售到各类医药终端,并 由销售人员进行终端学术的推广工作。公司主要产品的终端市场定价原则是:完全执行国家谈判 及省级药品集中采购价格。

产品优势:

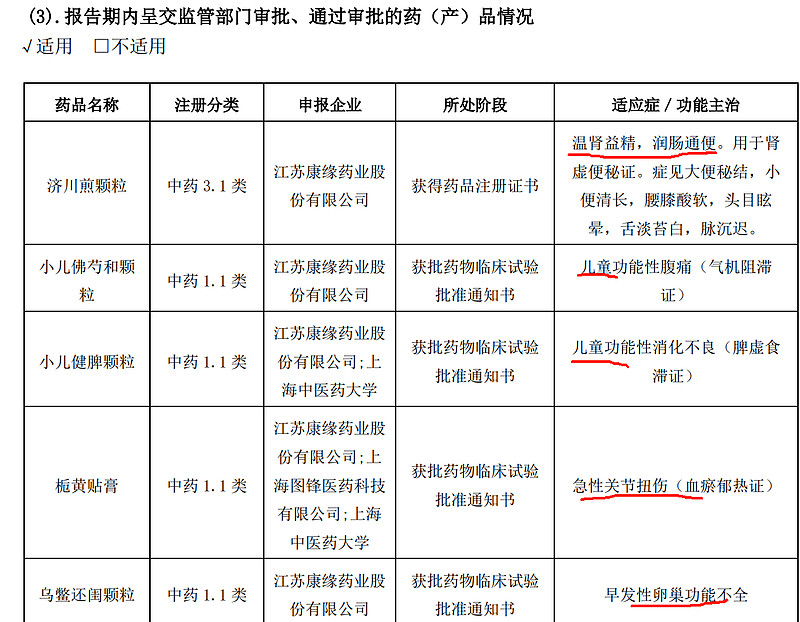

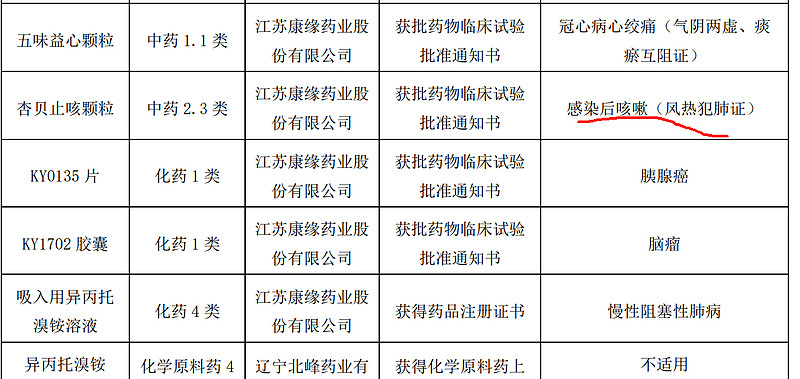

截至本报告期末,公司共计获得药品生产批件 204 个,其中 49 个药品为中药独家品种(见 表 1),共有 2 个中药保护品种。公司产品共有 112 个品种被列入 2023 版国家医保目录,其中甲 类 48 个,乙类 64 个,独家品种 26 个;共有 43 个品种进入国家基本药物目录,其中独家品种为 6 个。以上品种将为公司产品销售提供良好基础,可以有效抵御经济环境及行业政策给企业带来 的不利影响。(甲类药品是临床治疗必需、使用广泛、疗效好,同类药品中价格低的药品。乙类药品是可供临床治疗选择使用、疗效好,同类药品中比甲类药品价格高的药品。)

公司品类众多

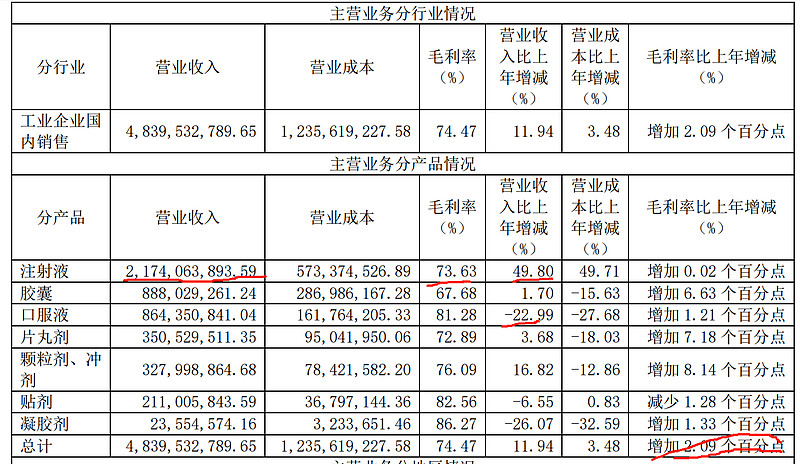

注射液收入大幅增长。啥原因?(21年注射液收入13.04亿,22年收入14.5亿,23年爆发增长,主要是采用了落实“专人专做”政策成效显著)其他业务收入基本不增长,还有下滑但是毛利率基本保持增长,口服液主要是金振口服液受疫情影响库存积压,处于去库存周期,10亿的大单品(21年口服液收入6.66亿,22年11.22亿收入大幅增长,23年下滑至8.64亿),注射液23年大幅增长主要是20-22年院内用药受疫情影响,压制了部分市场需求。

总体毛利率达到了74.5%非常高

注射液参透率上升导致收入大幅增长,东北西北是公司以前销售很少的地方。除了华东西南未增长其他均有增长。

两个地区收入大幅增长,但是销售费用总体基本持平,说明销售费用控制良好

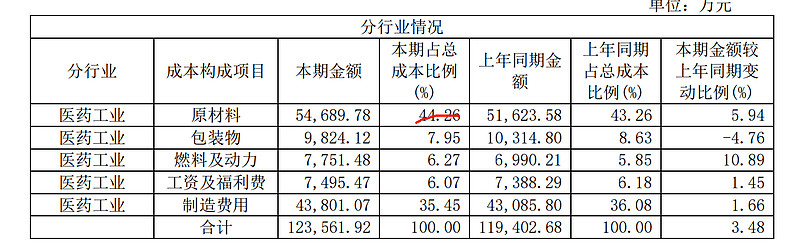

原材料占比不到50%

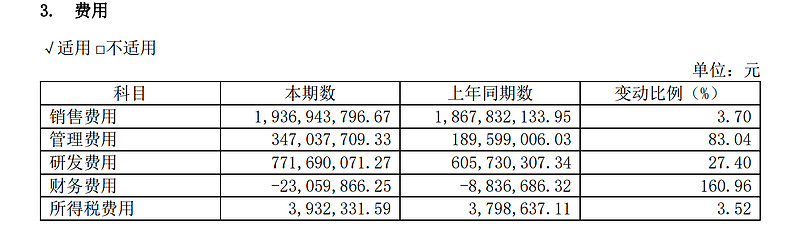

三费合计金额30.32亿,占收入比例为62.30%,占比非常高,净利率维持在10-11%水平不太高

主要产品均纳入了集中采购目录中,中药集中采购由于是独家产品等导致价格不像化药竞争激烈

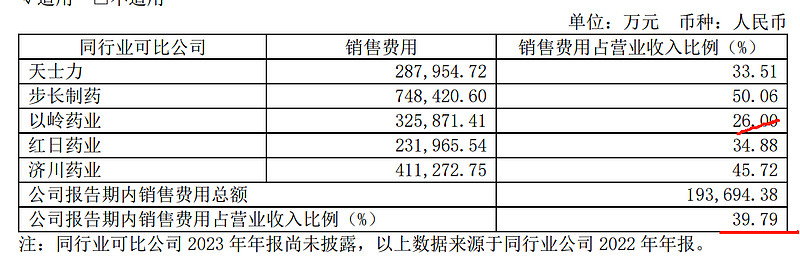

公司研发投入占收入比例怎么这么高?达到了16%,远高于同行业公司,这块有下降空间,查找主要原因是什么?(佐力药业三费合计金额约9.9亿,三费占比55%。比公司低7个点,同时研发费用率只有3.6%,比公司低了13个点)

销售费用率居于行业平均偏高水平,主要是学术推广费

纳入国家医保目录产品达到了26个。

主要产品中标省份都达到了30个

在研项目数量较多

2024 年计划:

2024 年聚焦热毒宁注射液、银杏二萜内酯葡胺注射液、金振口服液、天舒胶囊/片、杏贝止 咳颗粒五大核心产品。热毒宁注射液“重症”支付限制已正式取消,在呼吸系统感染性疾病的临 床价值进一步获得认可。银杏二萜内酯葡胺注射液坚持 PAF 受体拮抗剂为学术引领,牢固确立银 杏二萜内酯葡胺注射液作为首个特异性 PAF 受体拮抗剂的新药品牌地位。金振口服液作为口服核 心品种,持续发挥“儿童抗病毒和祛痰止咳中成药第一品牌”的治疗优势。

针对非注射剂品种上量,专人专做,解决终端无人做的困局,加快培育以天舒胶囊、通塞脉 片、大株红景天胶囊、龙血通络胶囊为代表的心脑品种,以桂枝茯苓胶囊/片和散结镇痛胶囊为 代表的妇科线品种,以腰痹通胶囊和复方南星止痛膏为代表的骨科线品种,致力于将产品优势转 化为市场强势。

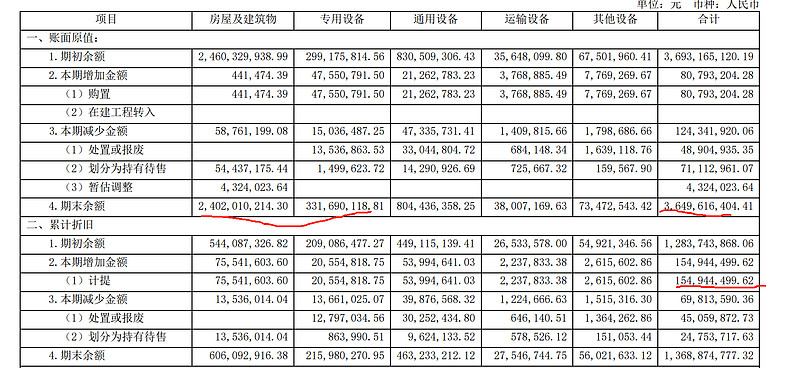

固定资产巨大,一年折旧1.55亿,达到了31%的利润(年5亿利润,固定资产收入比为0.75)(佐力药业固定资产原值12.6亿,年折旧5300万比公司少了2/3,固定资产收入比为0.7)

公司无长短期借款,现金余额25亿,存货只有3.5亿,应收款6.5亿(收入48.68亿),经营效果良好

预提了9.38亿的费用。可能存在财务调节,公司历年财务预提费用均较大

研发实力强,研发费用率居于行业前列。公司研发费用率常年位居中药企业前列, 2022 年达到 13.9%,远高于可比公司和行业平均水平。2020 年 9 月国家药监局 发布新版《中药注册分类及申报资料要求》,公司凭借深厚的研发底蕴创造多个 业内第一,率先拿下新版中药注册分类后首个 1.1 类和 3.1 类新药,每年 IND 和 NDA 数量位居行业前列。截至 2023H1 公司共获得药品批件 207 项,其中包括 46 个中药独家品种及 4 个中药保护品种,产品组合优势明显。

股权激励目标确保24年20%的增长

我们认为中药注射剂在经历 5 年多时间的监管高压后, 行业得到有效出清,大浪淘沙后现存注射剂安全性和有效性得到提升(《国家药 品不良反应监测报告(2022 年)》显示中药注射剂不良反应发生占比降至 24.8%), 行业谷底已过、将进入更加健康的有序发展期。

在行业严管背景下,头部企业凭借较强的研究和质控能力提前实现恢复增长。以 康缘为例,公司注射剂营收受行业政策变化影响波动较大,2019 年注射液收入 达到顶峰 23.5 亿元,此后有所下降;2022 年收入 14.5 亿元,同比增长 11.3%, 逐渐企稳回升。公司围绕两大核心产品热毒宁注射液和银杏二萜内酯葡胺注射液 推进上市后再研究工作,拓展临床科室,推动进入临床指南和学术教材。在 2023 年新版医保目录中,热毒宁解除部分支付限制,银杏二萜内酯纳入常规目录管理, 公司研发积累得到体现,注射液收入恢复趋势有望持续。

受政策及疫情等因素影响,2019 年热毒宁销量出现下滑,2022年热毒宁注射液在广东6省联盟集采拟中选, 中选价格下降 21%但成功实现以量换价,带动销售额企稳回升。

营销端落实“专人专做”效果显著。2022 年公司率先对热毒宁执行“专人专做” 营销策略,当年实现销量 3183 万支,同比增长 55%,效果显著。在巩固热毒宁 儿科优势基础上,拓展成人科室,提升在急诊科室、呼吸科室和住院病房的市场 份额,打造热毒宁注射液退热、抗炎、抗病毒市场学术品牌,营销改革成效突出。

银杏二萜内酯葡胺注射液:康缘核心独家产品,新一代处方明确、作用机制 清晰的银杏提取制剂,有效成分包括银杏内酯 A、B、K,总含量大于 98%, 是国内首个上市的特异性 PAF 受体拮抗剂,具有强效抗血小板聚集作用, 能够改善脑血循环,抑制炎症级联反应,用于治疗缺血性脑卒中。2012 年 银杏二萜正式上市销售,2017 年以 316 元/支价格纳入国家医保目录并实现 销售额快速增长,在 2019 年医保谈判中降价 70.35%完成续约,较大幅度 的价格下降对当期销售额产生一定影响,但成功实现以价换量,当年销售量 快速增长;在经历多轮医保谈判后,2023 年银杏二萜成功以 93.7 元/支价 格纳入医保常规目录管理,有助于进一步促进院内放量。(后续未再降价)

在儿科中成药 TOP20 品牌中,康缘金振口服液 2013 年排名 11 位,后排名持续上升,2015 年销售突破亿元,2017 年跻身 TOP6,2018 年 升至 TOP3,2022 年突破 10 亿元位列第二名,仅次于小儿豉翘清热颗粒。而在 儿科止咳祛痰中成药细分市场,金振口服液连续多年市占率排名第一,2022 年 份额占比超过 28%。

23年扣非净利润5亿,目前市值125亿,静态pe25倍,预计24年6.5亿元,动态PE19.23倍$康缘药业(SH600557)$ 三大核心品种是基本盘,其他独家品种和丰富的产品矩阵确保公司的收入增长。