发布于2023-11-24 15:50

一、独特的区位优势,京沪高铁躺着赚钱!

1、无需销售、行政、生产、研发,只收钱和付钱的经营模式

你能想象京沪高铁这样一家近3000亿资产的公司,2019年总员工数量只有37个人,当年实现营业收入接近350亿,净利润接近120亿。即便并入京福安徽公司以后,2022年总员工数量接近翻倍,也只有72个人。

这是什么概念?如果要按人均创造的营业收入和净利润来计算,每个员工一年创造9.5亿营业收入,3.2亿净利润,全国乃至全世界,应该都找不出人均贡献这么高的企业。

那这一切又是如何实现的呢?根源在于它的经营模式。

京沪高铁公司是京沪高速铁路及沿线车站的投资、建设、运营主体,它的运输管理委托京沪高速铁路沿线的各铁路局集团,它的电力供应和电力设施维修委托中铁电气化局集团,剩下需要它做的事情就只剩下收钱和付钱了。

付的是委托运输管理费、能源费用、动车组使用费、高铁运输能力保障费等,收的是旅客票价款,以及向在京沪高铁线路运行的其余运输企业收取的路网服务费。

从这个模式我们可以看出,京沪高铁不需要销售、行政、生产、研发这些环节,只需配备少量的技术、管理、财务人员,就能抱着这条的高铁线路全年无休的向所有经过的旅客和其余企业的列车收取过路费用。

2、独特的经营模式,无比简单的资产负债和经营业绩

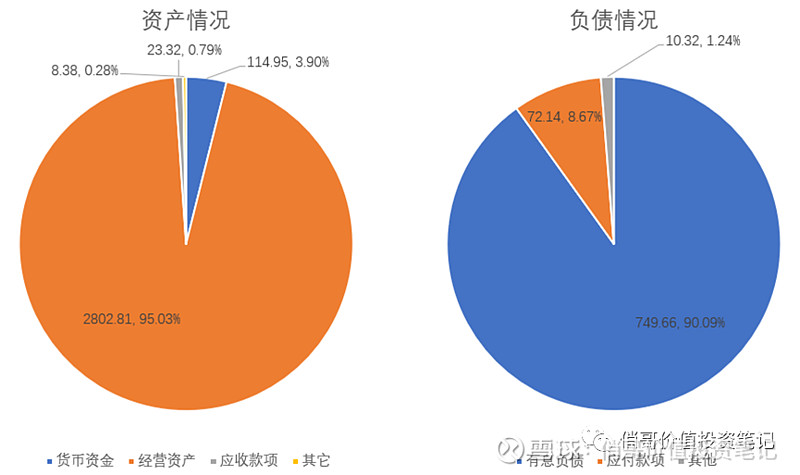

(1)资产负债情况

京沪高铁总资产2949.46亿,其中95%左右是经营资产,包括固定资产、无形资产和在建工程,其实就是高铁线路以及土地使用权;

4%左右是货币资金,都是银行存款,没有任何理财或者金融投资;

剩下的1%是应收款和一些杂项,这些应收款都是有具体的清算规则,基本上不会有坏账存在,这些年也就计提了700块的坏账,然后隔年又收回了;

基于这种经营模式,也就没有任何的存货存在。

京沪高铁总负债832.12亿,其中90%都是有息借款,大概750亿左右,这里面有绝大部分都是收购京福安徽公司的时候带过来的,每年偿还的利息也高达30多亿,未来可能会逐步减少,不过今年可能也会达到25亿左右;

8.7%左右是应付款项,包括应付的委托运输管理费、运营资金、税费、基建工程款和少量的现金股利,当然还有一些职工薪酬,不过公司人数少,这部分没有多少钱;

剩余的就是几个亿的合同负债、预收的代建工程款和递延所得税负债;

从这个资产负债可以看出,京沪高铁的资产和负债都集中在某一类上面,相比绝大多数企业来说,没有那些杂七杂八的项目,结构非常简单。按这个资产负债的比例计算,资产负债率也很低,只有28%左右;

不过,这个低负债率并不意味着京沪高铁没有什么偿债压力,它95%的资产是用于赚钱的经营资产,而有息负债规模高达750亿,库存的现金资产又并不算多,每年还有固定需要偿还的利息和股利分红,真正的偿债压力并不小。

(2)经营业绩

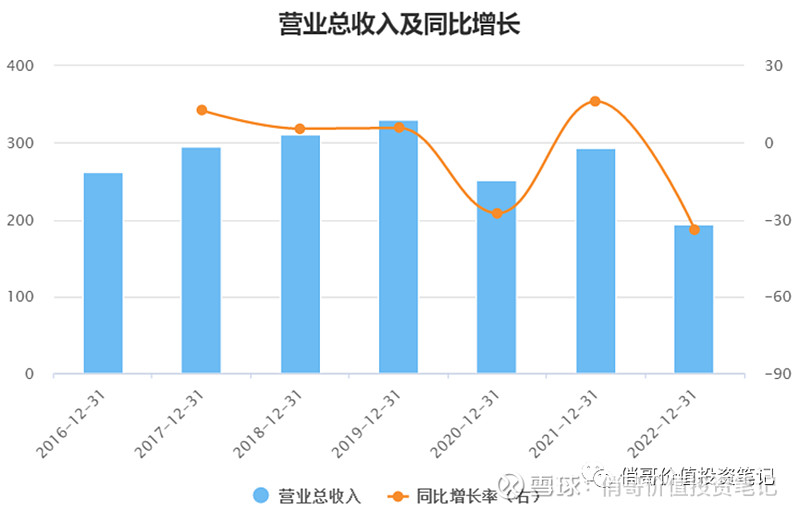

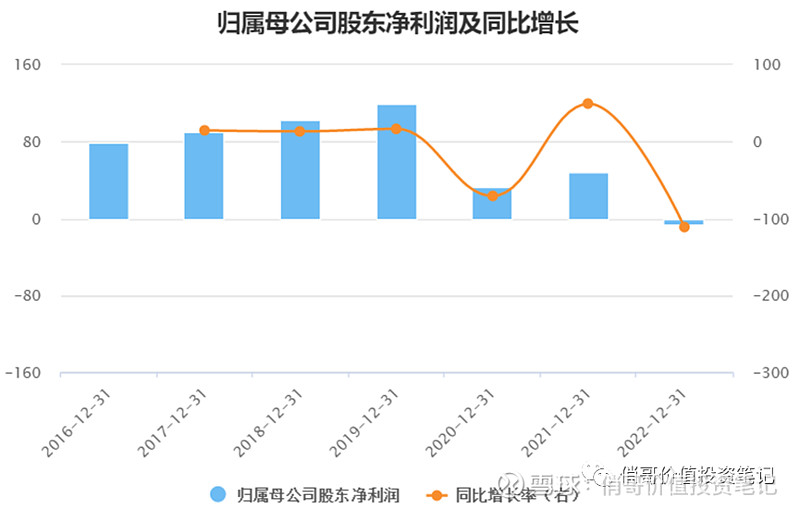

京沪高铁赚钱主要依靠的就是这条高铁线路,客流量和列车开行数量稳定的情况下,每年的营业收入和净利润变动不会太大。

从最近几年的数据也可以看出,除了疫情影响的这三年之外,2016-2019年的营业收入和净利润呈现出逐年上升的趋势。

其中,营业收入的增速基本上都在10%以下,而净利润的增速都在10%以上。

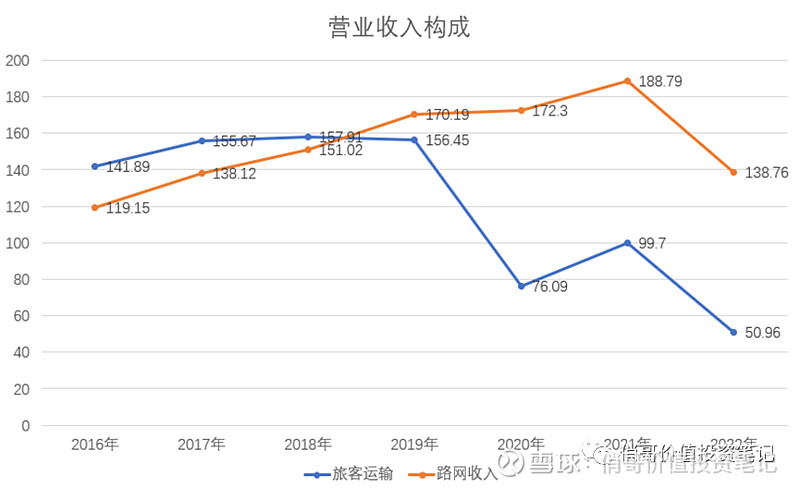

从具体的业务来看:

(1)旅客运输:2016-2019年期间,营业收入有少量的增长,随后进入滞涨状态,疫情三年的营业收入又断崖式下滑。

这个业务的收入受票价和旅客周转量的影响,其中票价虽然说实行市场价格,但是暂时也是一个稳定的状态,没有进行过什么调整。至于旅客周转量,是旅客数量和运行里程数的乘积,在2017-2019年期间,这个指标上下变动幅度不超过2%。我们可以这样推测,京沪高铁未来的旅客周转量应该已经达到了天花板,不太可能有多少的上升空间。

未来这个业务要实现增长,只有三种可能:第一是新的高铁线路并入京沪高铁的资产里面;第二是提高旅客票价;第三是人们生活水平大幅提升,选择一等座和商务座出行的人数提升。不然,未来这个业务的收入就最多是维持2019年的水平。

(2)路网服务:2016-2021年期间,路网服务这个业务收入都是呈现增长的趋势,而且基本上都是双位数的增速,也就是2022年才出现较大幅度的下滑,而且下滑幅度小于旅客运输业务;

路网服务收入的主要影响因素是其余运输企业在京沪高铁线路上的开行的列车公里数和开行的总重吨公里数,以及路网服务费单价。

其中路网服务费单价在2017年调整过,之后就没有调整过,未来会不会调整是一个未知数,主要看政策方面的变动;

开行的列车公里数和开行的总重吨公里数是逐年上升的,一方面是高铁“八横八纵”的规划,和京沪高铁有连接的高铁线路逐年增加,因此经过京沪高铁的跨线列车数量和日均开行数量逐步上升;另一方面,京沪高铁上市募集资金主要是收购京福安徽公司,这个公司的业务收入主要来源于路网服务,随着区域路网结构的完善,京福安徽公司的营业收入也逐年上升。以2023年上半年数据为例,京福安徽公司营业收入达到26.86亿元,全年应该能够达到54亿左右,这个数据相比2019年19.14亿的收入来说,接近三倍的规模。

因此,在未来路网服务费单价不变动的情况下,这个业务收入有望逐年提升,不过增速可能并不会太高。

从京沪高铁的各项成本和费用来看:

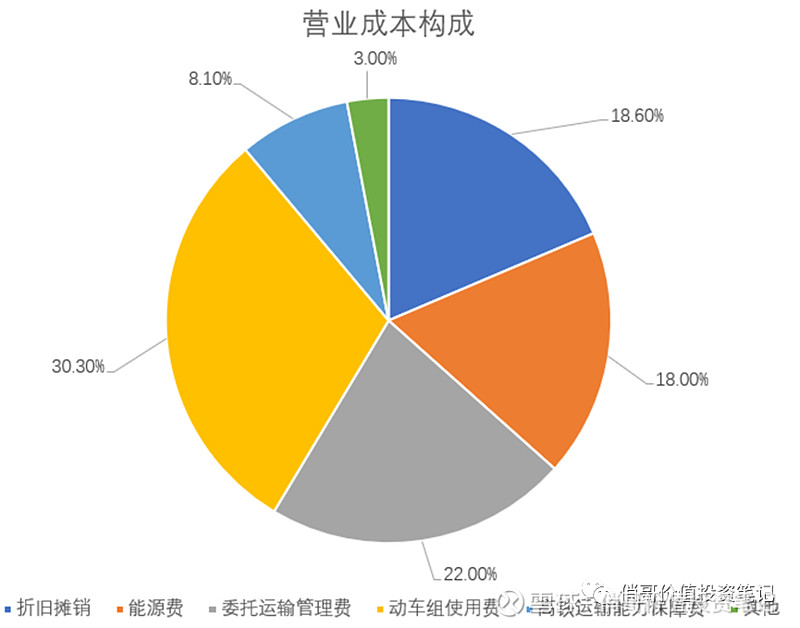

(1)营业成本:包括折旧摊销、能源费、委托运输管理费、动车组使用费、高铁运输能力保障费及其他成本。

这些成本里面,高铁运输能力保障费是营业收入的4%,是绝对的变动成本。

动车组使用费和开行的高铁数量和运行里程数相关,也是变动成本。不过,如果客座率越高,这个项目分摊的单位成本就越低,有一定的规模效应存在。

至于折旧摊销、能源费、委托运输管理费,基本上都是固定成本,随着旅客周转量提升,跨线列车运行数量和里程数增长,分摊的单位成本递减。

京沪高铁的营业成本里面有接近60%的比例是固定成本,这也是疫情期间旅客周转量下滑55%,而京沪高铁营业成本仅下滑15%左右的主要原因。

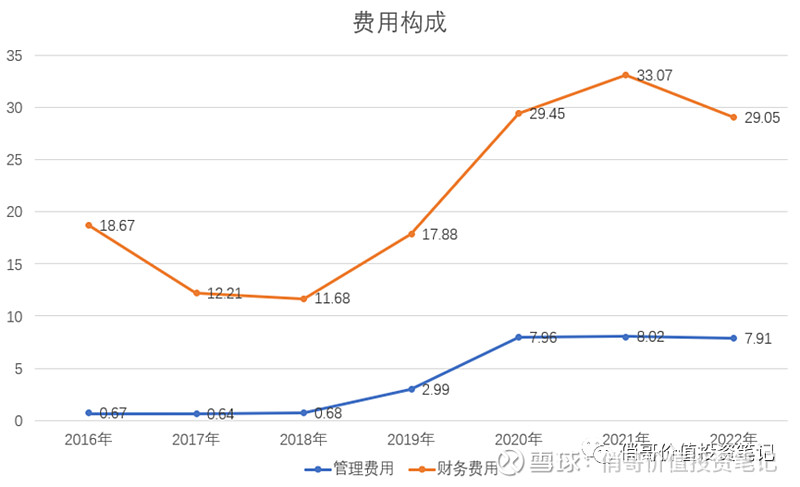

(2)费用情况:由于企业没有销售、行政、生产、研发等岗位,加上总员工数量很少,费用支出金额并不高,主要集中在管理费用和财务费用。以2023年半年报为例,费用支出共计16.82亿,费用率8.7%,其中财务费用 12.86亿,主要是利息支出。

这几年的支出里面,都是财务费用占据了大头,吞噬了大部分的利润,像2022年的财务费用,减少了22亿左右的净利润。不过,目前来看,企业开始逐年减少利息支出,财务费用对净利润的影响也会逐年下降。

(3)税费

由于京沪高铁业务简单,也没有太多杂项,除了营业成本和少量费用外,剩下的就是企业负担的税费了。

其实京沪高铁母公司本身不管盈利或亏损带来的税费,都没有太多可以担心的,即便亏损往后年度也可以弥补。唯一需要担心的是京福安徽公司的亏损,目前很难说哪一年可以弥补,这个会导致税费大幅增加。

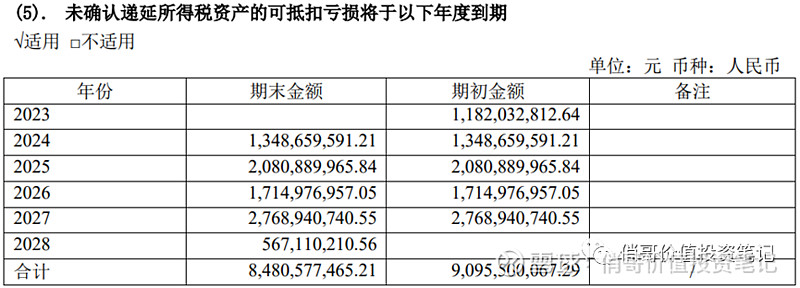

2022年京沪高铁在税前利润为-10.45亿的情况下,所得税费用为5.07亿,就是因为京福安徽公司的可抵扣亏损没有利润可以弥补,导致这一块增加了7个多亿的税费。

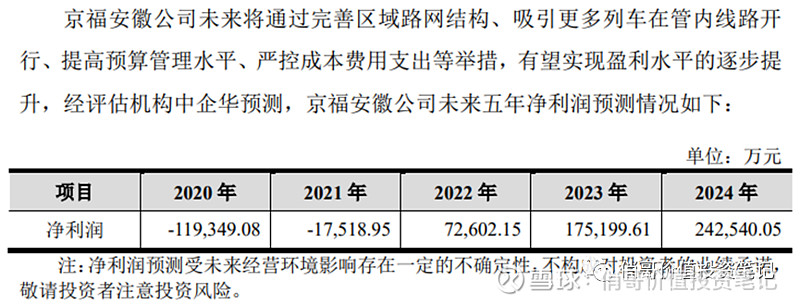

如下图所示,这个数据是2023年半年报的数据,这些亏损都是京福安徽公司带来的,最多可以弥补5年,像2028年到底的5.67亿亏损,就是2023年上半年的亏损额度,预计全年可能亏损11亿左右,虽然这个亏损额度开始收窄,但是未来哪一年可以实现盈利,还无法确定。

所以,下面合计84.81亿亏损到底有多少可以被弥补,就看京福安徽公司哪一年开始盈利,如果都无法弥补,这些都会在到期的年度增加当年的税费,实实在在的减少净利润。

3、高铁线路辐射创造全国35%GDP的区域,造就远超对手的竞争优势,未来盈利能力有望持续提升

京沪高铁的竞争对手主要来自于两个方面,一个是行业外的其余交通出行方式,包括公路、水路、民用航空,另一个是行业内部的高铁线路,主要是与京沪高铁并行的线路。

(1)行业外的竞争对手

水路大部分是用于货运,很少有旅客出行选择这种方式,这种方式可以首先排除掉。

对于公路运输来说,主要的市场在于100公里以内,这种方式车次密度大,等待时间短,还可以自驾出行,相比其余运输方式都有较大的竞争优势。不过,随着各种出行方式的技术升级,这种运输方式的市场空间被大幅压缩了。

对于航空运输来说,主要的竞争优势集中在1500公里以上的超长途客运市场,以及国际旅行。

在100-1000公里的中长途市场,高铁相比航空运输来说,有着很大的竞争优势,准点率高、受自然气候影响小、经济舒适。在1000-1500公里的长途客运市场,高铁和航空运输的竞争比较大,不过高铁的竞争优势越来越大。

加上高铁站大都在市中心或者交通便利的位置,而机场都是相对偏远的地方,进一步降低了航空运输的竞争优势。

因此,京沪高铁在中长途和长途运输的市场里面,相较于其余各种运输方式,都有很大的竞争优势。

(2)行业内的竞争对手

与京沪高铁线路24个站点或者站点所在城市,存在点到点平行线路的主要有京沪普速铁路、京沪辅助通道、京津城际铁路和沪宁城际铁路。

首先普速铁路和高速铁路是分割的市场,发车频次、运行时长、票价、服务水平等各方面均存在显著差异,因此目标客户群就存在实质性区别,两者没有多少竞争关系。

其次,另外几条辅助通道和城际铁路,主要以沿线城际为主,兼顾通道功能,与京沪高铁线路不管是途经的城市,设计的时速等级,都存在较大的差异。

而且,从运行时间上来算,京沪高铁对于往返北京和上海这两个城市,相比其余线路都更具有竞争优势。

因此,目前来看,基本上不存在其余线路能够很大程度对京沪高铁线路进行分流。

(3)覆盖的区域

京沪高铁除了没有竞争对手外,整条线路还拥有全国最大的客流量。

京沪高速铁路纵贯北京、天津、上海三大直辖市和河北、山东、安徽、江苏四省,全线共设24个车站。其中,北京南、天津西、济南西、南京南及上海虹桥站等均为重要的交通枢纽站。

与京哈、太青、徐兰、沪汉蓉、沪昆等高速铁路相连接,扩大了可以通达的范围,途经的北京、天津、济南、南京、上海等大城市,都是重要的交通枢纽,为中长途旅客中转换乘提供了便利,减少了出行时间和费用。

京沪高铁途经省(直辖市)的行政区域面积占全国陆地面积的6.5%,却拥有全国27%以上的常住人口,创造了全国35%以上的GDP。就这一点,京沪高铁就拥有着任何竞争对手都无法比拟的区位优势。

(4)盈利能力有望持续提升

京沪高铁的两大业务里面,旅客运输这一块可能很难继续提升,毕竟2017-2019年期间的客座率都达到了80%左右,营业收入也趋于稳定,因此这一块基本上盈利能力基本上不会有多少提升。

未来京沪高铁盈利的提升应该主要来自路网服务:

首先,路网服务受旅客数量增加减少的影响相对更小,毕竟即便没有多少人坐车,高铁公司也必须安排一定数量的列车开行,这就一定程度保证了路网服务收入的来源。

其次,国家“八横八纵”的规划,会让京沪高铁与更多的高铁线路连接,从而会有更多的列车需要使用京沪高铁的线路,带动路网服务收入增加。

再次,京沪高铁收购的京福安徽公司主要收入来源就是路网服务,这个公司拥有的高铁线路位置非常关键。它所辖线路是长三角一体化示范区的重要交通支撑,处于“八纵八横”南北通道和东西通道的交汇点,连接上海、南京、杭州、合肥等长三角主要城市,具有非常好的客流基础。未来会持续有高铁线路与它连接,路网服务收入会持续增加。

最后,路网服务的营业成本里面,有很大一部分是固定成本,未来开行的跨线列车数量越多,路网服务的毛利率就会越高。如下图所示,2016-2019年京沪高铁的路网服务毛利率是逐年提升的。

二、超高的利息费用支出,超低的净资产收益率,投资价值很低

其实,京沪高铁赚钱真的很轻松,对于投资者来说,京沪高铁的安全性完全可以媲美长江电路,但这个公司的投资价值真的不高。

1、750亿的有息负债,超长的还款周期,未来长时间分红都会很低

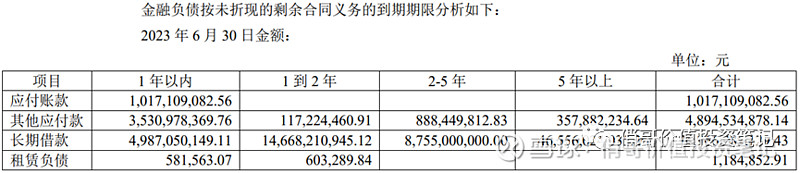

如果下图所示,截止2023年上半年,京沪高铁还有750亿的长期借款。绝大部分是2020年收购京福安徽公司65%股权带来的,不仅花了500亿收购款,还顺便负担了京福安徽440亿的长期借款。

这些长期借款利率区间为2.80%-5.69%,其中有466亿左右是5年以上的,这就意味着未来至少5年内,每年都会有20亿以上的利息支出。

京沪高铁每年可以赚120亿以上,但未来还有几个地方需要花钱,一部分是未来年度需要偿还的本金和利息,一部分可能需要留出未来年度收购京沪二线资产的钱,这一部分至少比京福安徽收购款要高出不少。毕竟京沪二线和京沪高铁有一定的竞争关系,为了避免同业竞争,大概率会并进来。

扣除这些以后,未来每年分红的金额,估计和2019年差不多,25%的支付率,最多不会超过40亿,按现在的市值,也就1%左右股息率。

2、资产周转率太低,投资成本回收周期长

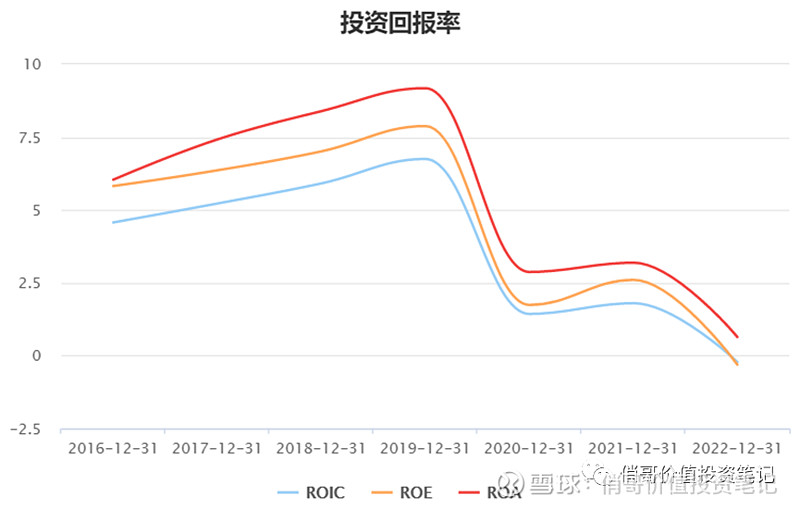

忽略疫情期间的数据,这些年京沪高铁虽然可以赚100多亿,净利率也达到30%以上,但净资产收益率非常低,连10%都没有。

最根源的问题在于资产周转率非常低,2019年资产周转率也就0.18,相当于净利率再高也得打一个1.8折。

加上经营现金流净额高峰期也就180亿左右,而有息负债规模达到了750亿,基本上不太可能再去借钱,通过增加负债来提升权益乘数,进而提高投资收益率。

即便未来净利率再提升,这个收益率也很难突破2位数。

如果未来并入京沪二线的资产,这个投资收益率会再次下降,起码在2019年基础上打5折,不知道多少年能够回本。

3、京沪二线分流,京福安徽公司盈利释放需要较长时间

(1)京沪二线分流,一定程度影响京沪高铁的盈利能力

京沪二线预计2027年下半年完工,与京沪高铁相比,京沪高铁二线设站更多,一共有40多个车站,而且不再途经安徽,会在山东和江苏经过多个城市。设计时速方面,部分路段是350公里/小时,部分路段是200-250公里/小时。由于速度更慢,站点更多,往返北京和上海的时间会更长。

不过,即便这两条线站点、时速有一定的差异,但都是连通北京和上海的,设置的目的也有一定程度是为了缓解京沪高铁的交通压力。未来,必然有一部分以往只能选择京沪高铁的旅客,会选择京沪二线。

(2)京福安徽公司盈利释放还需要较长时间

京福安徽公司一直以来都是亏损状态,2023年上半年亏损了5.7亿,亏损额度有一定的缩窄。如果按收购时候预计的2022年实现盈利,忽略掉疫情三年,今年的亏损水平有可能和下表预计的2020年亏损额度接近。

这可能意味着京福安徽公司要实现盈利,至少是2年以后,也就是2025年才有希望。

三、盈利预测和估值分析

整体来说,京沪高铁赚钱是确定性非常高的事情,在我分析的企业里面,也就长江电力有这种确定性。不过,可惜的是京沪高铁没办法像长江电力一样大幅增加负债来提升投资收益率。

对未来业绩的预测,主要分为2大块:

1、旅客运输:暂时不考虑有没有可能并购京沪二线。2023-2025年期间,京沪高铁自身开行列车的旅客流量不大可能提升,不过一等座和商务座的比例可能会提升。

预计增长速度在2019年的基础上,2023-2025年对应增速为5%、3%、2%。则对应的营业收入分别为164.27亿、169.2亿、172.59亿。

2、路网服务:考虑到连网线路的增加,跨线列车数量必定增长。京沪高铁的路网服务收入会持续增长,预计增长速度在2019年的基础上,2023-2025年增速分别为20%、15%、12%。

京福安徽公司辖下的高铁线路长度是京沪高铁的89.7%,考虑到客流量不会有京沪高铁这么高,跨线列车的数量也相应的更少,按60%计算,则这一块对应的最高营收预计91.6亿。2023年上半年实现营业收入26.86亿,则全年预计为54亿,2024年和2025年按每年增长20%计算。

则2023-2025年路网服务对应的营业收入分别为239.33亿、276.98亿、313.59亿。

3、总营业收入:则2023-2025年对应的营业收入分别为403.6亿、446.18亿、486.18亿。

4、净利润:考虑到毛利率会持续提升,加上财务费用的减少,净利率会逐步提升,不过京福安徽公司可能需要2025年之后才能盈利,会有一定的拖累,净利率暂时无法回到2019年的水平。

预计2023-2025年的净利率分别为28.5%、30.5%、32%,则对应的净利润分别为115.03亿、136.09亿、155.58亿。

5、估值分析:京沪高铁安全性很高,折现率取6%;但未来很难有增长,永续增长率取1%,则合理估值为2998.97亿,当前市值有一定的低估。不过,如果不是真的很便宜,投资京沪高铁,至少也要等到京沪高铁进入成熟期以后,不会再有新的资产并购等操作。