$贵州茅台(SH600519)$ $山西汾酒(SH600809)$ $泸州老窖(SZ000568)$

近期,白酒企业密集披露一季报。贵州茅台2024年第一季度实现营业收入457.76亿元,同比增长18.11%;净利润240.65亿元,同比增长15.73%。山西汾酒一季度实现营收153.38亿元,同比增长20.94%;归母净利润62.62亿元,同比增长29.95%。泸州老窖一季度实现营业收入91.88亿元人民币,同比增长20.74%;一季度净利润45.74亿元,同比增加23.20%。

整体来看,白酒一季度业绩呈现稳健增长。在宏观弱复苏背景下,头部白酒公司业绩均符合预期甚至略超预期,贵州茅台、泸州老窖一季度营收增速靠近预期上限,山西汾酒、古井贡酒、迎驾贡酒等利润实现较高增长,主因在于春节白酒旺销,头部品牌仍有结构提升趋势。与之形成对比的是部分次高端与地产白酒低速增长,虽已在市场预期内,但也反映出白酒企业分化加大,行业持续头部集中的特点。

从白酒行业库存周期来看,2024年或迎库存改善叠加批价上行,产业调整或进入末端。2023年是行业去库存、去泡沫的一年,由于白酒行业动销向头部品牌集中,渠道以及终端谨慎备货下,终端弱需求导致行业整体库存(渠道库存+终端库存+社会库存)持续去化,2022年位于近年来库存高点,2023年已开始此轮去库存周期。2024年春节动销表现略超预期,助力酒企库存进一步去化,渠道健康度提升,为全年动销增长和库存去化打下较好的基础,2024年渠道库存有望迎改善。

此外,今年出台的大规模设备更新、消费品以旧换新有望对白酒行业起到边际改善作用。此轮“以旧换新”方案规模较大,相关产业链经营活力将被激发,有利于制造业加速恢复。2024年前三月,我国制造业投资额同比增长9.9%,增幅较前2月扩大;2024年3月,我国PMI为50.8%,相较2月提升1.7pct,意味着制造业景气度有回升迹象。若制造业发展向好,相关产业商务宴席频次及饮酒档次有望提升,对白酒需求起到边际改善作用。

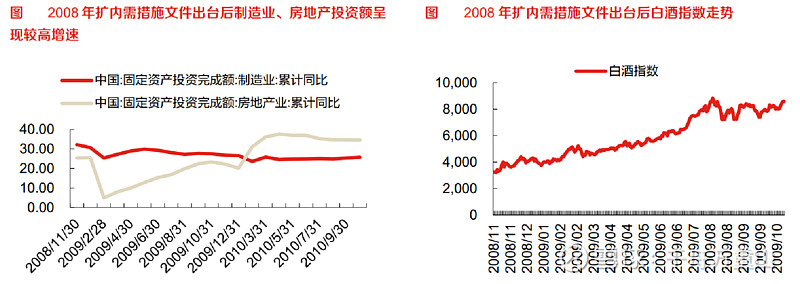

另一方面,此次“措施”有望拉动国内投资、消费,白酒作为顺周期板块有望受益。2008年扩内需措施文件出台后,制造业、房地产投资额均呈现较快增速;白酒指数收益率在文件出台后1个月、3个月、1年分别为31%、36%、165%,相对上证指数超额受益率分别为16%、17%、86%。若投资、消费得到提振,白酒作为顺周期板块有望收获超额受益。

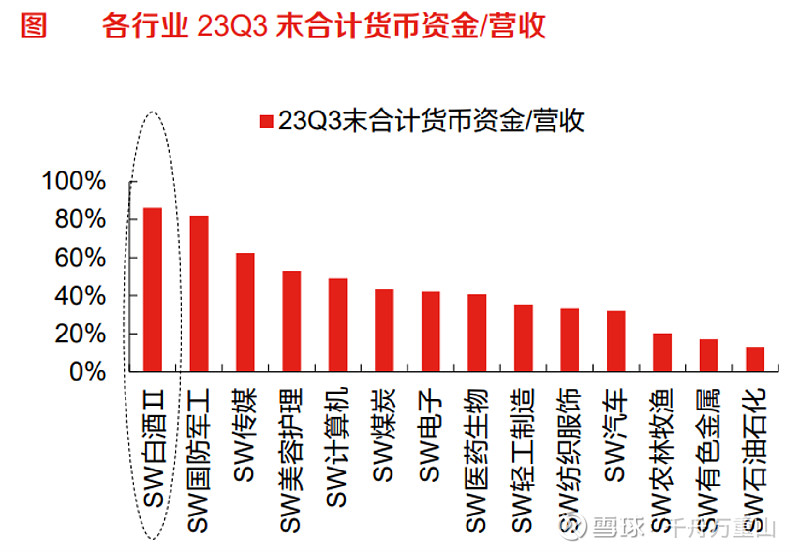

今年市场对于分红关注度较高,新“国九条”鼓励加强分红,白酒有望成为分红提升的重点行业。对比各行业,白酒作为大白马赛道,对渠道具备强议价能力,预收款模式保障现金流充沛;另一方面,白酒板块多数上市公司业绩稳定增长,营收、利润持续增长,具备提升分红的充分条件。2023年以来,白酒行业增产步伐放缓,23Q3上市白酒企业的资本开支占营收比重较2022年有所下滑,进一步补充现金流。若白酒行业在新“国九条”鼓励下加大分红力度,则白酒行业股息率相较储蓄利率优势将更明显,有望吸引更多储蓄资金流入。

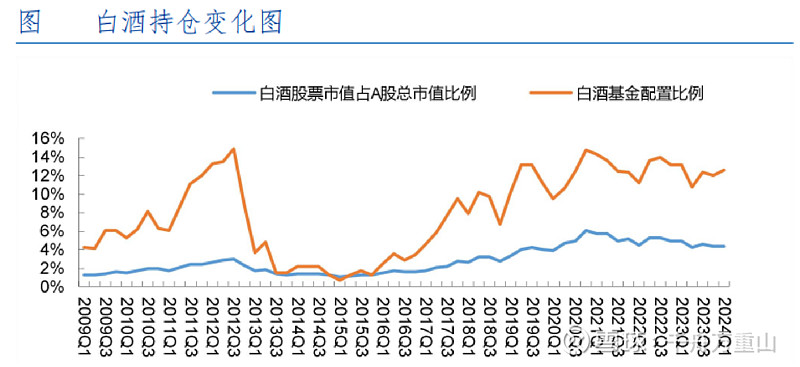

从基金一季报持仓来看,白酒仓位24Q1环比加仓同比减仓,市值占比持平。24Q1白酒板块基金重仓持股比例为12.60%,环比提升0.62pct,同比下降0.59pct;Q1白酒板块超配8.20%,环比提升0.61pct。白酒环比加仓与预期修复有关,今年春节作为疫情后首个可以自由出行的春节,白酒消费有一定回补。春节前市场对于白酒板块预期较为悲观,但春节白酒呈旺销态势,节后白酒渠道秩序良好(体现为库存下降以及批价坚挺),市场对于食品饮料情绪阶段性转暖,体现在资金面上可以观测到白酒仓位的回升。

整体来看,白酒行业一季度业绩稳健增长,头部企业如贵州茅台、泸州老窖等业绩表现亮眼,头部集中趋势持续。伴随库存状况的改善与批价上行,以及“以旧换新”政策对制造业的正面影响,白酒行业需求侧迎来边际改善,顺周期特性使其有望从经济复苏中获得额外收益。此外,新“国九条”对分红的鼓励政策或将使现金流充裕、业绩稳定的白酒行业成为分红提升的焦点,进一步吸引投资者关注。

值得一提的是,食品饮料行业,尤其是白酒子行业,本质上构成了资本市场中一个独特的板块。该行业与其他申万一级行业之间的相关性较低,其交叉相关系数仅高于银行板块,这一特性使之成为资产配置中不可或缺的组成部分,用以有效降低投资组合的整体波动性。白酒行业不仅扮演着收益来源的角色,还因其相对独立的市场表现,常被策略性地纳入投资组合,作为平衡风险、平滑收益周期性波动的重要工具,体现了其独特的资产配置价值。