$中际旭创(SZ300308)$ $天孚通信(SZ300394)$ $新易盛(SZ300502)$

近日,有7家A股光模块上市公司发布了2024年一季报,分别为中际旭创、天孚通信、新易盛、光库科技、剑桥科技、联特科技和铭普光磁。其中,光模块“三剑客”中际旭创、天孚通信和新易盛今年一季度净利同比分别增长303.84%、202.68%和200.96%;光库科技和剑桥科技一季度净利同比分别下降58.1%和63.69%;联特科技和铭普光磁Q1净利同比盈转亏。

尽管同处光通信产业链的核心环节,各公司的财务表现却呈现出显著的差异。中际旭创、天孚通信和新易盛作为行业翘楚,一季度净利润录得高增长。随着全球数字化进程加速、AI需求增长带来的算力基础设施建设规模扩大、5G网络建设深入等,对高速、大容量光通信设备的需求持续攀升,尤其是对于高性能光模块的需求显著增强,高端光模块市场显然得益于这一背景下的市场需求激增。

而其他中小企业出现的业绩滑坡,或由于其面临更为激烈的竞争压力,尤其是在低端光模块市场供过于求的情况下,价格战导致利润空间被压缩。

当前,以ChatGPT为代表的生成式AI工具正引领新一轮科技革命,AI军备竞赛的开启大幅拉动了算力的爆发式需求。前沿科技产业化的落地需要云厂商庞大的算力支持,而光通信网络正是算力网络的重要基础和坚实底座。

Lightcounting预测,全球光模块的市场规模在未来5年将以11%的年复合增长率持续上升,2027年将突破200亿美元。2023年开始,800G有望拉动新一轮增长,预计在2026年突破30亿美元大关。国内方面,伴随“东数西算”战略的逐步落地,国内数据中心同步加快新建、扩容步伐,在加大AI投入的背景下,光模块市场有望持续扩张。

产业链来看,光模块上游包括光、电芯片以及相关的光组件(陶瓷管套、光收发接口和光纤适配器等)。这些元件通过组装形成有源和无源光器件。中游是指将光电芯片和各种光组件组合封装成光模块的阶段。下游则包括光通信设备商、电信运营商以及数据中心和云服务提供商等。

值得注意的是,AI推动了光模块更快的迭代升级。相比于通用计算,人工智能计算对带宽的需求更大。以2023年为起点,未来光模块速率迭代周期将从原先每4年翻一倍缩短至每2年翻一倍。2023年前40G、100G、200G光模块速率每4年翻一倍;此后400G、800G、1.6T、3.2T光模块速率迭代周期将缩短至每2年翻一倍。

传输速率角度看,800G甚至1.6T光模块有望成为未来光模块市场主流需求。英伟达GB200系列产品的大规模推广使用,将显著推动AI光模块从800G代系向1.6T代系的需求升级。

此外,在3月举办的全球光通信大会OFC 2024上,单波200G、LPO、CPO等方案展现了快速的发展态势,引起了行业内高度关注。相关新方案有望满足AI产业对于光互联高速率、低成本、低功耗的要求,有望成为光模块行业未来的重要发展方向。

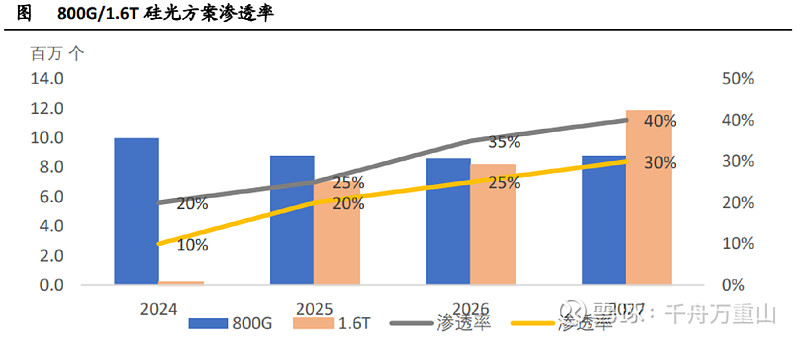

硅光解决方案集成度高,成本低,传输带宽高,同时在峰值速度、能耗等方面均具有良好表现。随着光模块速率往后升级,硅光方案的优势会更凸显。而CPO(光电共封装)方案将主要应用于800G及以上的光模块中,2026-2028年,LPO/CPO端口将占到800G和1.6T总部署端口的30%以上。

总体而言,全球光模块市场正在经历一场由AI算力基础设施建设驱动的结构性变革。随着AI技术的深度渗透与快速发展,对高速、大容量光通信设备的需求日益增长,特别是800G、1.6T等高端光模块产品已成为市场需求的主流趋势。这一趋势在A股上市公司的最新一季报中得到了鲜明体现:聚焦高端市场的龙头公司实现了净利润的大幅增长,而服务于低端市场的部分企业则遭遇了业绩滑坡甚至亏损。

展望未来,全球光模块市场规模将持续以两位数的年复合增长率扩张,高端产品将成为行业增长的主要推动力。面对市场变化,光模块企业必须紧跟技术迭代的步伐,积极向800G及以上速率的高端产品转型,利用硅光、CPO等前沿技术优化成本、提升性能,以满足AI产业对高速率、低成本、低功耗光互联的苛刻要求。唯有如此,企业方能把握住行业发展的黄金机遇,确保在日益激烈的市场竞争中脱颖而出,实现可持续发展。