恒康家居 ——转自价值at风险

1.公司简介

江苏恒康家居科技股份有限公司成立于2003年5月,通过十余年的发展,公司已发展成为记忆绵国内最大规模的企业之一,公司创始人倪张根先生于2008年开始逐步由原先的OEM向自主品牌进行转型升级,建立了“MLILY”“梦百合”品牌,近三年来,公司自主品牌在欧美等地受到广泛好评,2015年,公司Mlily梦百合第一个境外生产基地塞尔维亚欧洲工厂投入运营,将成为年产值5亿元人民币的现代化工厂,走出了恒康家居全球化战略的第一步。逐步把公司建成在记忆绵家居用品领域具有自主创新能力、产品结构合理、市场适应性强的的国内领先、国际知名企业。

2.行业信息、市场格局

1)记忆棉家居行业概况

记忆绵家居制品是以记忆绵材料为基础进行加工的家居产品, 主要包括记忆绵床垫、记忆绵枕等。记忆绵家居制品的功能性特征主要取决于记忆绵材料的特性,相较于一般传统材料,记忆绵材料具有特殊的黏弹特性,同时记忆绵材料表面较为柔和,与人体接触面积相对较大,从而使得记忆绵材料具有明显慢回弹和分解压力等特征。基于记忆绵材料上述慢回弹、分解压力等特性,记忆绵家居制品能够根据人体体型特征塑造体型轮廓,并带来无压力贴合感,使得记忆绵家居制品具有明显的舒适、健康等功能性特征。

记忆绵家居制品行业的发展得益于记忆绵材料的运用与发展。 记忆绵材料的研发使用始于上世纪60年代,由美国太空署(NASA)研发用于航天领域中,但受制于生产工艺要求和技术难度因素,随后十几年间记忆绵材料未实现规模化、工业化生产;上世纪80年代初期,记忆绵材料生产工艺、生产技术逐步趋于成熟,NASA将记忆绵材料技术向工业领域发布,部分企业将记忆绵材料运用于家居制品中,记忆绵家居制品行业得以起步并逐步发展;随着 1995年记忆绵材料专利技术保护的到期,普通海绵生产商逐步进入记忆绵家居制品领域,记忆绵家居制品市场规模迅速扩大,记忆绵家居制品行业相关产业链不断完善。

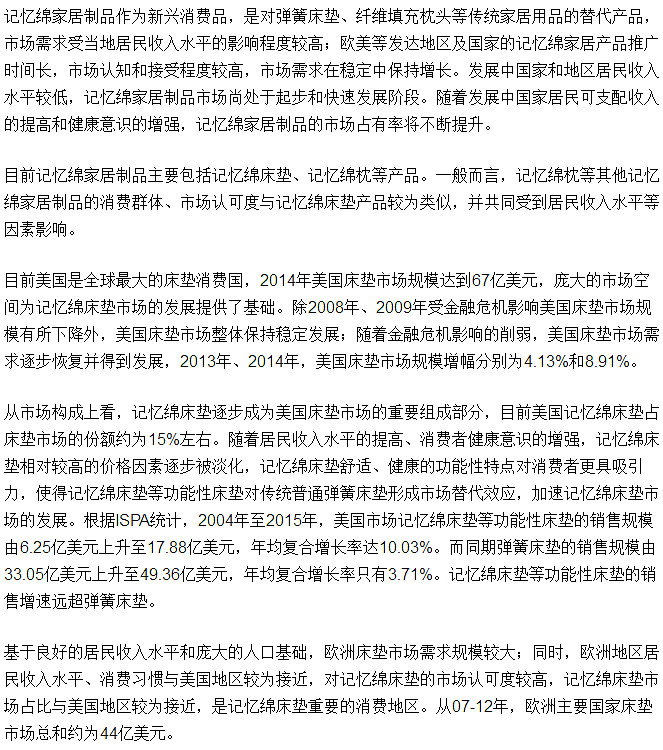

2)记忆棉家居制品市场需求情况 随着中国居民收入水平和国内城镇化率水平的不断提高,国内床垫市场发展较为迅速, 2002 年至2014年中国床垫消费规模由6.76亿美元增长到68亿美元,复合增长率达到21.21%,逐步成为全球第二大床垫消费市场。根据CSIL预测,未来中国床垫消费量将保持24%左右的增长。

随着中国居民收入水平和国内城镇化率水平的不断提高,国内床垫市场发展较为迅速, 2002 年至2014年中国床垫消费规模由6.76亿美元增长到68亿美元,复合增长率达到21.21%,逐步成为全球第二大床垫消费市场。根据CSIL预测,未来中国床垫消费量将保持24%左右的增长。

从床垫市场构成上来看,因为居民收入水平较低,记忆床垫的售价较高(1万一张床很多人买不起),记忆绵床垫在我国尚处于产品导入期,记忆绵床垫市场占比约为5%至10%左右,记忆绵床垫市场空间广阔。随着我国国民收入的提高和消费观念的变化,消费者逐步接受健康睡眠理念;记忆绵可与身体曲线完全贴合,释放压力,并感应人体温度的变化,提供不同软硬度的感受,成为现在床垫的主要填充材料之一。在此消费偏好下,记忆绵床垫市场规模迎来加速发展的机遇。

3)记忆棉家居行业市场供给情况

欧美发达地区是全球主要的记忆绵家居制品消费区域,而该等地区记忆绵家居制品品牌商由于人力成本等因素,生产规模相对有限,更多地利用自身的销售渠道和品牌优势,通过从发展中国家或地区进口OEM、ODM产品满足其境内记忆绵家居制品的市场需求。

国内记忆绵家居制品行业起步相对较晚,行业内生产企业主要为境外品牌商、品牌商提供OEM、ODM产品。经过多年的经营积累,国内主要记忆绵家居制品生产企业在产品设计、生产技术等方面的经验不断提升,国际竞争力不断加强,在全球记忆绵家居制品市场供给规模不断扩大。国内涉及记忆绵床垫、记忆绵枕头等相关产品出口复合增长率达到12.44%。

4)行业竞争格局

欧美主要发达国家对记忆绵家居制品的接受程度较高,已成为记忆绵家居制品的主要消费地。凭借较早的市场培育优势,欧美记忆绵家居制品生产企业在销售渠道、研发设计、品牌影响力等方面逐步形成竞争优势,在全球市场尤其是主要发达国家的市场中占据着主导地位, 市场份额较大,形成较为明显的领先优势;近年来,受人工成本等因素影响,记忆绵家居制品行业中制造链条逐步向发展中国家转移,欧美家居制造企业的业务重心由产品制造转向品牌建设和终端渠道控制上,从而转变成品牌商和贸易商。

发展中国家或地区记忆绵家居制品生产企业在品牌建设及渠道拓展等方面积累有限,更多地通过OEM、ODM的经营模式参与全球市场竞争。凭借基础设施、人力成本、行业配套等优势,国内企业在记忆绵家居制品的OEM、ODM领域占有重要地位,部分优质企业在此过程中积攒了较多的产品设计经验和生产技术经验,开始向OBM模式转型,通过自主品牌产品性价比优势获取市场份额。

近年来,国内记忆绵家居行业发展速度较快,行业内企业数量增多,两极分化严重。因技术实力不足且生产规模有限,小型生产企业较难进入知名品牌商的供应体系,从而无法参与国际市场竞争。该等企业的产品主要用于内销,技术含量较低且同质化程度严重,竞争相对激烈。公司、盛诺集团有限公司和际诺思(厦门)轻工制品有限公司等少数规模化生产企业凭借技术实力和规模优势在国内外市场展开竞争,市场份额相对稳定。

3.公司经营分析

1)发展历程

自设立之初,恒康家居就从事于记忆绵家居产品的研发与生产,通过为国外品牌代工积累了大量经验和市场,当积累成熟之际,恒康家居便成立了“Mlily”与“Mlily梦百合”的自主品牌。Mlily梦百合产量遥遥领先同类企业,产品品质不断提升,研发能力逐年增强,独一无二的非温感记忆绵技术更是在市场上无法比拟。 经过激烈竞争,恒康家居及Mlily梦百合依靠强大的产品及生产制造得到了国际市场的认可,甚至在美国市场能够达到连续3年销量增长超过100%,是美国市场销量增长最快的床垫品牌之一。

“Mlily梦百合”现目前在美国、加拿大、英国、法国、德国、澳大利亚、韩国、日本、马来西亚和中国等国家和地区建立了销售团队,保障了市场体量的拓展。此外,除开在中国南通和深圳等地设置生产基地外,在欧洲设立也塞尔维亚工厂,以保证国外市场的产品及时供应,形成了全球化的营销网络。

2)产品介绍

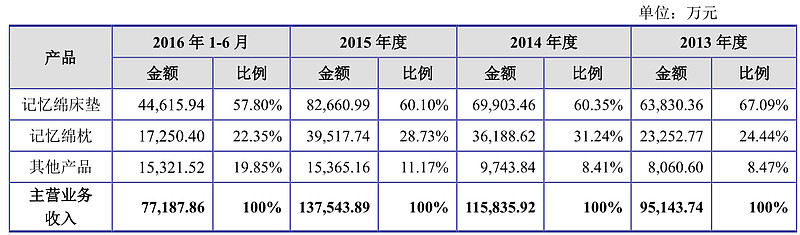

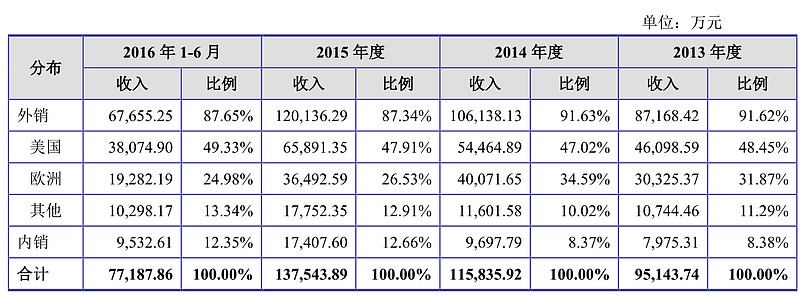

公司的主要产品为床垫、薄垫、枕头、沙发以及其它类型的一些家居用垫子。根据中国家具协会证明,公司是国内主要的记忆绵产品生产与出口企业之一。2013年至2015年,公司记忆绵家居制品出口占同类产品出口比重分别为 8.24%、9.63%、10.18%,公司份额表现出明显增长的趋势。 公司的产品以外销为主,主要出口国或地区为美国和欧洲。除此以外,公司产品还销往加拿大、日本以及韩国等其他国家或地区。

公司的产品以外销为主,主要出口国或地区为美国和欧洲。除此以外,公司产品还销往加拿大、日本以及韩国等其他国家或地区。 公司针对内销、外销业务不同的销售特点,考虑目标市场特点、自主品牌推广效果、便于客户体验及感受等因素,采取了具有针对性的多样化销售模式。其中,外销业务下,公司以ODM销售模式和经销模式为主,内销业务下,公司构建了包括ODM销售模式、直营模式、特许加盟模式、网络销售模式和其他模式在内的多样化立体式营销网络体系。

公司针对内销、外销业务不同的销售特点,考虑目标市场特点、自主品牌推广效果、便于客户体验及感受等因素,采取了具有针对性的多样化销售模式。其中,外销业务下,公司以ODM销售模式和经销模式为主,内销业务下,公司构建了包括ODM销售模式、直营模式、特许加盟模式、网络销售模式和其他模式在内的多样化立体式营销网络体系。

3)竞争优势

客户优势:欧美等发达国家家居品牌商在选择供应商前,通常对供应商资质有非常严格的审定程序,在审定过程中会对供应商的设计研发能力、生产流程、质量管理、服务弹性、个性化订单快速响应能力、全球供应能力甚至经营状况等多个方面提出严格要求。经过多年国际市场的拓展, 公司拥有较为稳定的客户群体,并间接为JYSK、MACY’S、LOWE’S等知名企业提供ODM产品。相较于一般客户,该等优质客户市场竞争力强。

产品研发、设计优势: 通过多年的研发积累,公司逐步形成自身的核心技术,形成多项授权保护的专利技术,并实现多项技术的科技成果转化;截至2016年6月30日,公司拥有专利55项 ,其中发明专利11项,研发投入占比在3%以上,在家具行业内算比较可以的水准了;公司研发项目“可生物降解记忆绵”被国家科学技术部认定为国家火炬计划产业化示范项目。

品牌优势: 公司从设立以来一直从事记忆绵家居制品的研发、生产与销售,在保持ODM业务稳定发展的同时,公司采取多品牌、多渠道的发展战略进行自主品牌业务的拓展,逐步实现公司由ODM厂商向OBM厂商的转型。公司逐步建立以“MLILY”为主的自有品牌体系,其中“MLILY”品牌被评为江苏省重点培育和发展的国际知名品牌。

4、财务分析

13-15年公司的营收分别为9.56亿、11.6亿和13.8亿,14、15两年的同比增速依次为21.7%和18.5%。过去几年美国记忆棉市场规模及中国记忆棉的出口量年增速均在10%左右,公司的营收增速明显超出市场平均水平,主要是公司的市场占有率不断提升。13-15年公司的净利润分别为1.09亿、1.31亿和1.65亿,14、15两年的同比增速分别为19.9%和25.7%。16年上半年公司的营收为7.75亿,净利润为8000万。

13-15年公司的销售毛利率分别为30.8%、30.0%和34.9%,16年上半年为33.9%。2015年,公司主要原材料聚醚、TDI和MDI的市场价格较2014年分别下滑20.29%、28.17%和11.14%,受此影响2015年公司直接材料中聚醚、TDI、MDI的单位耗用单价较2014年分别下滑了 20.39%、26.24%和9.25%。假设2015年直接材料耗用单价与2014年保持一致,在其他条件不变的情况下,2015年生产成本中直接材料将上升7565.50万元,2015年综合毛利率将下降至31.07%。因此原材料价格下降导致2015年当年毛利率上升约3.79个百分点。另外2015 年全年人民币对美元汇率整体呈下跌的态势,人民币兑美元贬值因素对2015年公司毛利率的影响约为1.14个百分点到2.32个百分点。在上述两个因素的共同作用下,公司2015年毛利率较2014年上升4.82个百分点。

13-15年公司的销售净利率约为11.5%,16年上半年的该项数据为10.3%,较之前有一定的下滑。14、15年公司的销售费用分别为9482万和1.57亿,同比增速依次为25.8%和65.5%,15年的销售费用增速惊人,16年上半年销售费用为8200万,不考虑季度性影响的话,全年的增速应该会明显下降。公司2015年销售费用增加投入主要围绕内销业务开展,2015年公司内销收入为17407.60万元,同比增长79.50%。公司销售费用率增长与销售收入增长匹配。14-15年的管理费用分别为9460万和1.25亿,同比增速为26.1%和32.0%,稍快于营收增速,16年中报的管理费用为6300万。这几年的财务费用状况倒是越来越好,13、14年的支出为1200万和200万,15年为-1100万,15年财务费用大减的原因是存在约2000万的汇兑收益,16年中报数据为-26万。

资产负债表方面, 16年中期公司的负债为3.9亿,总资产为10.7亿,资产负债率为36.4%,14、15的资产负债率分别为31.5%和34.8%。13-15年公司的货币资金分别为5700万、7100万和9600万,表现出稳定增长的趋势,16年中期数据为9600万。

13-14年的应收款为1.3亿和1.25亿,15年同比增长43%至1.79亿,16年中期为1.86亿。15、16年公司的应收款大幅增长,可能是跟国内市场快速增长有关,不过98.5%的应收款都是1年内的。公司的存货增速同步营收增速,目前为1.87亿。另外13-15年公司的应收账款占营收比的均值约为12%,明显低于行业平均的20%。公司的这几年存货较为稳定,16年中期数据为1.87亿,较14、15年略有增长。

14-16年公司的短期借款分别为4856万、7763万和1.0亿,长期借款方面,自15年才开始有,规模为5500万,16年小幅增长至5750万。借款增加的主要原因是公司在购建固定资产、无形资产等方面的支出较大,其中15年该项支出达到了1.91亿。

因为公司的应收款占比较低,公司的经营活动现金流表现不错,13-15年其净额分别为9100万、1.14亿和1.67亿,16年中期数据为1.1亿,几乎和净利润一致。

总的来说,公司业绩增长较快,资产质量较为优质(债务稍高),现金流非常好。

5募投项目

本次发行A股募集资金8.67亿,分别用于:记忆棉床垫、枕头的技改项目4.65亿、研发中心建设4865万、营销网络建设5320万,补充流动现金3亿。

根据16年中期数据,公司床垫的年设计产能为220万件,绵枕的产能为900万件。过去几年公司的产能利用率一直维持在高位,床垫的产能利用率略微超出100%,产销率基本保持在100%左右。

公司投资的记忆绵床垫、 枕头技改及扩产项目位于江苏省如皋市丁堰镇高新技术园、如皋市雪岸镇红旗东路18号。项目总投资46481.65万元,项目建成达产后,将新增记忆绵床垫产能148万个,记忆绵枕产能362万个。项目建设期为36个月,投产后第一年达设计产能的30%,第二年达设计产能的60%,第三年达设计产能的80%,第四年及以后年度完全达产。

事实上过去几年床垫、枕头技改及扩产项目一直在进行当中,床垫13-15年的产能分别为150万、160万和200万件,枕头的产能则依次为400万、500万和900万件。简单说,公司的募集资金是符合其经营需求的。

6.风险点

关联交易:恒康家居在过去几年与实际控制人控制的其他企业以及实际控制人关系密切的家庭成员施加重大影响的企业关联交易频繁,不过涉及金额相对于收入及成本来说并不大。

15年大宗商品价格的下跌以及人名币的贬值都对公司形成有利影响,未来如果趋势反转,将对公司业绩形成不利影响。

7.结论

公司所处的行业增速较慢,但公司依然依靠自身的优秀品质取得了很不错的增速——14、15年公司的业绩数据表现得不错,虽然这当中有主要原材料价格下滑以及人民币贬值的因素,但超出行业平均的增速还是体现出了公司较强的竞争力和隐形冠军的潜质,公司主营出口(90%)未来受到国内房地产周期向下的影响较小(床垫和房地产息息相关),目前公司在国际市场上具有一定的技术优势和市场份额,相信凭借公司现有的护城河(技术、地位、客户),未来几年大概率能够保持较为稳定的增长(但我们不应该对其增速抱有很高的期待,毕竟这个行业就是一个不到10%增长的行业)。公司质地优秀,建议长期跟踪,如果估值较低则有买入的价值。