本篇是我接受雪球约稿而写,发表在《雪球参考》2023年1-2月刊上。可能是开年第一期的原因,雪球方面希望写成今年调味品投资机会展望类的文章,于是我在梳理完长线逻辑之后勉强凑了一些对今年的“展望”,大家姑且一看。

说实话,我的兴趣并不在于预测某一行业某一年是否有“行情”。作为一个长期投资者,我通常的做法是搞清楚行业的长期逻辑,搞清楚行业的竞争格局,对行业内各大企业进行估值。然后追踪企业的运营,以年为单位调整估值。至于什么时候买,取决于:1.价格是否运行到有足够吸引力;2.手头是否有其他更好的投资机会。

所以某一年的行情、展望,环比的变动,这些不是我感兴趣的。再多说一句,尽管文中并没给出各大酱油企业的参考估值,但从我的观点看,当前酱油和调味品企业整体估值倍数不算有吸引力。

以下是原文:

疫情三年,调味品行业在供需两端经历了消费下滑、餐饮低迷和原材料上涨等几重压力。其中贡献酱油四成消费量的餐饮端出现断崖式下滑;而主要原材料大豆的价格从每吨4000元涨到5700元左右,白糖从5000元涨到6000元,其他辅材、包装物价格也有不同程度上涨。

受此影响,行业龙头海天味业的营收、净利润均结束了自上市以来一直持续的两位数增长,2021年海天营收仅增长9.71%,净利润仅增长4.19%。2022年前三季度,海天营收同比仅增长6.11%,净利润同比下滑0.81%。这还是在2021年第四季度海天有过一次提价的基础上录得的业绩,可见供需两端的压力之大已经超出预期。

行业龙头尚且从增速下滑到阶段性负增长,其他企业处境更是艰难。中炬高新、千禾味业在2021年净利润都录得20%以上的降幅,加加食品甚至由盈转亏。

随着2022年四季度疫情防控措施调整,加上货币和财政政策发力的预期,大家对新的一年的经济复苏充满期待。最有望受益的是疫情三年被压制最厉害的餐饮、旅游、消费类行业。尽管年前在各地感染人数陆续达峰过程中,餐饮、食品等各类消费短期出现大幅下滑,但这应该是黎明前的黑暗。在感染高峰过后,刚需消费会回归正常水平。餐饮业也结束了在放开和静默摇摆中的提心吊胆,预期稳定之后,供需两端,资本、就业和消费都会理顺,重回增长指日可待。

那么调味品行业也一样,将从经济复苏和消费复苏中受益。但仅有这样一个粗略的逻辑不能很好地指导我们的投资决策,还需要对调味品行业有更全面深刻的把握才能保证投资的成功率。我们来盘点一下调味品这些年的增长逻辑,分析在如今这个时间节点,哪些变化了,哪些没有变。

调味品行业增长的长期逻辑

调味品行业这些年的增长主要出于以下几个大逻辑:

一是消费总量和人均消费量的提升。随着经济增长和人均收入增长,居民生活水平不断提升,从“吃饱”到“吃好”,对调味品的需求一直在增长。过去大家吃饭以米面等主食为主,每餐菜品少,如今肉食、蔬菜比例大幅增加,“四菜一汤”为常规操作,逢年过节还要饕餮一番。无论家庭消费、餐饮还是外卖,对酱油等调味品的需求量都大幅增长。全国酱油产销量从2007年以前的不足300万吨增长到2015年的1000万吨。2018年起,供给侧改革淘汰落后产能,产量有所下降,近几年酱油的产销量稳定在800万吨左右。这是酱油行业增长的第一层逻辑。

二是品类扩张。除了消费总量和人均消费量增长,酱油和调味品的品种一直在增加。以酱油为例,从最早的单一浓酱油,到后来分出生抽、老抽,再到细分的功能酱油,比如红烧酱油、凉拌酱油、蒸鱼豉油、薄盐酱油、高鲜酱油甚至儿童酱油等等。还有创新大单品蚝油,从流行于广东一带到如今走向全国,走进千家万户逐渐成为厨房必备,成就了一个渗透率不断提升超级品类。调味品品类的增加和创新是生活水平提升的体现,这背后是对细分消费需求和场景的精确匹配。以前居民家里只有一瓶酱油,现在大概至少有生抽、老抽两瓶,往后可能每家都会有四五瓶酱油。品类增加为酱油和调味品企业营收提升助力不少。

三是结构化升级。各种中高端酱油被不断推出,中高端酱油在总销量中的占比也不断上升。酱油的结构分级从最早的依据氨基酸态氮含量高低做出特级、一二三级的分类,到后来的新的升级路径,有这么几对概念:转基因大豆vs非转基因大豆、脱脂大豆vs非脱脂大豆、含添加剂vs零添加、非有机vs有机。每一对概念里面右边的优于左边的,而这几对概念在结构化升级方面也是层层递进的。人们越来越注重品质和健康,现在的品牌酱油里几乎没有用转基因大豆的。前段时间海天酱油配方在网络上引起广泛关注,增加了大家对零添加的认知。因为中高端酱油的毛利率明显高于低端酱油,结构化升级为酱油企业的收入利润增长贡献了很多。

四是集中度提升。集中度提升当然是头部企业的利好,尾部企业的利空。酱油行业是充分竞争的行业,原先的供给格局是地方小酱油厂、小作坊通过本地渠道供应本地消费。行业内的优秀企业在积累一定技术、资本之后,开始在品质、渠道和品牌方面向全国化进军。现在的头部酱油企业无论在新品研发、产品品质,渠道触达和品牌知名度方面都远胜地方小酱油厂,而一部分优秀的企业在做大的同时获得了规模经济效益,这支撑他们在产品上实行竞争性定价,抢夺地方酱油厂的份额。

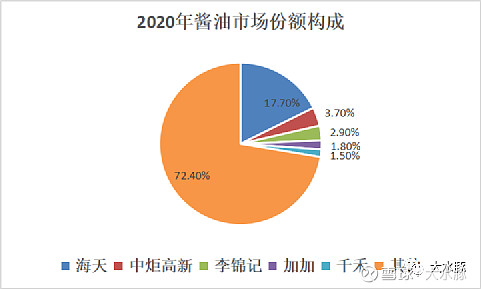

“人无我有,人有我优”是头部企业侵蚀地方小厂的方式。要么是大厂推出新品类,地方小厂受困于研发和资金能力无法跟上,市场自然被大厂收走。要么是传统品类,大厂做到了同等价格品质优,同等品质价格低,抢走存量消费者。到2020年,酱油行业的CR5(业务规模前五名的公司所占的市场份额)达到27.6%,而海天一家占据17.7%,厨邦3.7%,李锦记2.9%,加加1.8%,千禾1.5%,头部企业虹吸效应显著。

五是提价。酱油企业拥有轻微的提价权,大约每3年可以有5%-6%的提价幅度。酱油是普通的必选快速消费品,无关奢侈和面子,供给侧也是充分竞争,因此这种提价权无法与白酒的提价权相提并论。但头部酱油企业依靠提价来应对原材料上涨和通货膨胀还是游刃有余的。提价顺序上需要头部企业先提价,后面的企业才敢跟着提价。

疫情这三年,海天提价步幅缓慢,导致业绩增速下滑明显。并非海天没能力提价,这其实是一种统筹考虑和竞争策略。一者这三年受损最大的餐饮企业是海天的主要下游客户,为了帮助下游缓解压力,海天提价很克制。二者以海天首屈一指的成本控制能力,原材料上涨对海天伤害有限,而竞争力不足的企业则会受到严重的打击。较弱市场环境下,头部品牌的机会更多,等到消费复苏之时,优秀的企业会迎来更好的竞争环境

除了直接提价以外,结构化升级也是另外一种形式的提价。更高品质的酱油和更多契合细分需求的新品是消费者喜闻乐见的,提价更容易被接受。而高端产品的毛利率更高,企业利润空间得以提升。

2023年增长前景

以上是调味品和酱油行业贯穿过去20年的增长逻辑。2023年行业的增长前景如何,必须要放到这个背景中来分析。时间走到今天,还有多少进度条没走完,还有多少逻辑能继续演绎,这是我们需要搞清楚的。

我认为,调味品行业的总产销量和人均消费量的增长会有一个天花板,但当前仍未到顶。未来的人均增量预计主要发生在中低消费群体和低线城市。品类扩张和结构化升级会是长期演绎的一个逻辑。消费市场的需求是不断变化的,新细分需求显露之后会被厂商捕捉到,并以自己的研发制造能力推出新品来填补这部分市场空白。结构化升级是在消费分级中层层递进的,从零添加到有机是一种升级,从转基因到非转基因也是一种升级,中高端的各产品线都有增长的机会,前提是找准自己的市场。应对通胀的提价逻辑也会长期存在。

最后是集中度。当前阶段,集中度的提升远未到头,从内在逻辑上看,只要头部企业在产品品质、销售渠道、生产效率几个方面比地方中小企业有明显优势的话,市场向头部集中的过程就不会停止。日本酱油企业CR3(龟甲万31%、山字11%、东字8%)达到近50%左右也可以佐证这一逻辑。与大企业拼成本和性价比是没有前途的,未来地方企业和中小调味品企业的出路在于产品的差异化,对地方性口味偏好的独特理解和响应会成为他们的相对优势。而口味更加标准化、全国范围接受度高的品类则会成为头部企业的天下。

需要注意的是,2023年调味品复苏之路并非没有挑战。受疫情波动影响,经济回暖和消费复苏过程将有起伏。三年疫情让消费者心态更加谨慎,对经济前景、自身收入的信心相对脆弱,也给复苏带来不确定性。此外,好的投资不能只关注行业边际改善因素,还需要结合估值高低综合考虑。

解析调味品头部公司

调味品市场总量很大,产品品种类繁多,需求稳定,虽然受到疫情的影响,行业的整体增速阶段性下滑,但未来增长的空间仍然很大,增长逻辑依旧清晰。我们简要看下A股的3家调味品头部上市公司海天味业、中炬高新和千禾味业。

海天味业是规模最大的调味品企业,市场份额比第2到第5名之和还要高很多。但我们不能简单地认为规模最大就是增长见顶了。行业增量提价的机会每一家企业都有,如果行业能增长,海天就能增长,如果海天到了天花板,那第二梯队、第三梯队也很难有大发展。

海天在研发能力、品质、品类、渠道能力、生产效率和品牌等多个环节都有显著的优势。将来的增长,无论是推新品类还是结构升级,海天都有一席之地。因为自身运营能力突出和规模效应的原因,海天的成本控制也是最好的,这让海天拥有了行业内最高的投资资本回报率。总体来看,海天的增长确定性很高,唯一的缺点是规模大,基数大了增速不可能太高。

中炬高新是酱油销量第二的上市公司。作为又一个百年老店,其主营的厨邦酱油品质一直很好,占了南派日晒酱油在地理和工艺上优势,中炬高新的产品线走的也是偏高端的路线。这些年在产能建设和营销方面思路也很正。未来投资者需要重点关注的点是企业控制权的变化,宝能系在2015年从二级市场买成第一大股东之后形成了控股,原来的大股东中炬集团退居第二大股东。而如今宝能遭遇流动性危机,其质押的股权也多次被执行,中炬集团有望拿回控股地位。当然只要不偏离主业,谁控股问题不是很大。如能持续推进产能和渠道建设,以厨邦的品质在未来的市场增长的确定性依然很高。

千禾味业在这几家里资历最浅,但却是近年增长最快的。千禾从2001年才开始做酱油,创始人决心很大,非常专注。经营思路也很对,作为新进企业主打差异化,成功占据零添加的心智优势。这些年千禾致力于扩产能、拓渠道,产销量一路增长。千禾的产品线相对纯粹,主打零添加和天然酿造,突出健康的概念,这也让它在2022年10月海天“科技狠活”话题中着实受益了一把。而千禾的短板则是市场不均衡,其依赖西南地区,渠道和销售效率也相对欠缺,不过这些也许可以在发展中慢慢补上。

三家头部企业各有千秋,到底应该选哪个呢?新投资者可能喜欢规模相对较小、理论上弹性更大的中炬、千禾,老投资者也许倾向于确定性更高的海天。复苏的大逻辑原材料涨价告一段落、消费回暖和适当提价,这三家都具备。行业扩容升级、集中度提升主要是大厂侵蚀小厂份额,集中度稳定之前,头部三家的直接竞争尚未到白热化阶段。中短期市场复苏三家都有机会。如果往更远展望,在产品生命周期长、市场易守难攻、规模效应突出的酱油行业,往强者恒强方向发展是大概率事件,马太效应将会更显著。

除了确定性和弹性,静态估值高低也是非常重要的因素,而这是一个见仁见智的问题。某个市盈率倍数到底是高还是不高,没有标准答案。一项资产对投资者的吸引力如何,取决于该投资者所拥有的其他投资机会,是一个机会成本问题。所以说投资是一门艺术,想拥有模糊的正确,应当牢记安全边际和机会成本的理念。

总体上,2023年在经济复苏和消费复苏中,我比较看好酱油和调味品行业重回增长。尽管复苏的节奏未必是线性的,这里面会有曲折和反复,但方向很明确。调味品增长的长线逻辑依然不改,上游原材料涨价即将告一段落,下游餐饮消费会渐进修复,行业将迎来供需两端的边际改善。