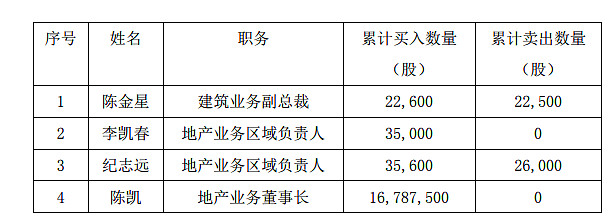

算算凯哥的成本:凯哥首次露面是一季报,根据股权激励自查报告和一季报可以断定凯哥是1.17-3.31进场的,这期间最低价6.09,均价7.29,我估计凯哥是这期间的两个低点买的,但均价应该不会低于6.5,还有融资成本,遗憾的是凯哥没有在最近的暴跌中加仓,或许他也没信心了吧。真金白银融资干进去一个亿,真牛13!

但是这只能参考一下而已,所有什么高管增持大股东增持股权激励员工持股都不是支撑,支撑都是纸,参考一下就完了,千万不要按照别人的成本算估值死扛,我觉得这是大忌,确实看好等稳了再说。

老陈在暴跌之下终于开窍,大手笔启动股权激励,人均440万股,凯哥不是高管没公布具体给多少股,我觉得这样的大腿给1000万股都有可能。

人均440万股是什么概念?现在的市值2600万,他们要想变成5200万,7800万,甚至10400万,就得玩命干,放心吧以后的业绩我觉得至少是股权激励业绩要求再加至少20%。如果19年能完成50亿,市值能给给到多少?

这和17年的新城何其相似,新城推股权激励当时要求年均复合增长40%:2016年归属于母公司股东净利润达到 25亿元;2017 年归属于母公司股东净利润达到 35 亿元;2018 年归属于母公司股东净利润达到 50 亿元。 实际上新城17年就干了60亿,今年90+估计没问题吧?新城从去年最低市值200亿出头干到破千亿,现在又腰斩,唉

中南会是昨天的新城吗?业绩爆发的前夜,暴跌之后,万事俱备

以上都是意淫:什么事都可能发生,中南的员工持股成本价是6.9,再跌会不会有爆仓的可能?大股东高比例质押,都是风险。现在的地产股地产行业是过街老鼠,什么都有可能发生

地狱可能是一步之间,但天堂却是布满荆棘一路坎坷

去年在新城赚的今年在中南和阳光基本陪完了,CTM