四川双马 000935

主营业务:

建材生产业务、私募股权投资基金管理业务

A股是不允许私募股权基金上市的,所以A股里以私募股权基金为主业的非常少,目前我知道的就是四川双马和九鼎投资,九鼎投资是原来的中江地产,2015年九鼎投资先是通过收购中江集团100%的股权从而间接控制中江地产72.37%的股份,然后以9亿收购了私募股权基金的主体昆吾九鼎,间接实现了私募股权基金的借壳上市。

四川双马则是在2016年8月,天津赛克从原股东法拉基手中接手了控股权,然后通过剥离资产,新设私募股权基金的方式实现了私募股权基金的借壳上市。

对比两家公司,九鼎投资已经将房地产剥离的差不多,营收只占很少一部分了,私募股权基金收入占了营收的96.4%,而四川双马私募股权基金管理收入只占营收的38.19%,水泥等建材收入还是占了营收的大头,虽然是传统产业,但不用增加投入,能稳定每年贡献现金流也是挺不错的。

如果从私募股权基金收入的绝对值来看,2023年四川双马是4.65亿,而九鼎投资只有2.7亿,明显在规模上,四川双马要更胜一筹。

再对比一下这几年的盈利情况,四川双马近几年一直保持在7亿的净利润以上,而九鼎投资除了2019年有7亿的净利润,其他几年只有1年是超过1亿的。

目前四川双马最新市值115亿,九鼎投资65亿,相比之下,四川双马的估值明显要低估很多。

主要是公司还有很大一块的水泥业务没剥离,从而影响到整体的估值水平。

但以我的角度来看,这个水泥业务如果能稳稳提供现金流,为什么要剥离呢,用水泥业务产生的稳定现金流去投资股权这种高风险高收益的产品,这样不是挺好的吗?

从一季度的财务数据来看,四川双马的一季报挺难看的,营收下降8.68%,扣非净利润同比下降102%。

营收下降很容易理解,一季度水泥价格同比下降,水泥行业的公司一季度的营收基本都同比下降30%多。

比如海螺同比下降32%;

冀东水泥同比下降35%;

而四川双马同比只下降了8.68%,这不是说双马的水泥业务有多好,而是因为私募股权基金的业务在增加,对冲了水泥业务的下降,所以,从毛利润来看,一季度双马的毛利润是在收入减少的情况下比去年一季度还多了2千多万的毛利润的。

从毛利率来看,在水泥价格下降的背景下,综合毛利率已经达到了51.89%,是有史以来一季度最高的了,也是除去年四季度以外,单季最高的了,如果不是水泥价格下跌的拖累,一季度的毛利率很可能超过去年四季度的67.28%,创历史新高。

毛利润这么好,为什么扣非净利润却是大幅下降,变成亏损的了呢?去年一季度还有2.069亿,这里面是什么导致亏损的呢?

对比去年一季度会发现,问题出在公允价值变动收益和投资收益上,今年一季度的公允价值变动收益加上投资收益是亏了接近1亿,而去年一季度是赚了2亿左右的。

所以,知道净利润是怎么下降的,心里就有底了,至少,这个不是经营上导致的亏损,是因为创投项目上市了,因为市值变化而导致的。

这样子,如果在行情不好的时候,公允价值和投资收益就会亏损,而行情好的时候,公允价值和投资收益就会增加,所以,行情一旦转好,对于双马来说,也是业绩增长的引擎。

是什么导致一季度公允价值和投资收益亏了那么多呢?

目前创投基金投的项目里已经上市但还没完成退出的项目有这些:

301376致欧科技,2023年6月21日上市的,解禁期是2024年6月21日。2023年12月29日收盘价23.92元,2024年3月29日收盘价24.84元,这个股公允价值应该是上升了一些的,最新价为29.6元。

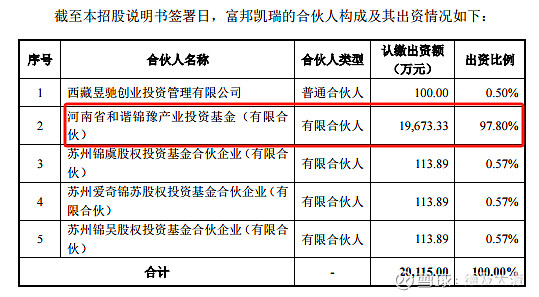

富邦凯瑞持股899万股,最新市值2.66亿,主要出资人就是河南省和谐锦豫。

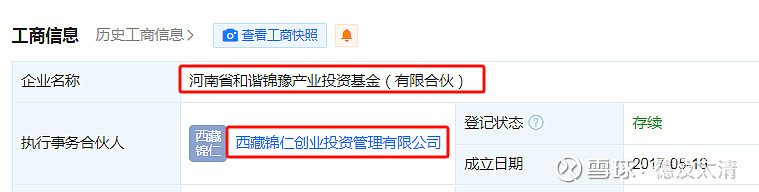

和谐锦豫是双马其中一个创投平台,其100%控股孙公司西藏锦仁是执行事务合伙人,基金的管理人。

00666瑞浦兰钧2023年12月18日在香港上市,2023年12月29日收盘价21.8元,2024年3月28日收盘价15元,这个股公允价值应该是上升了一些的,最新价为15.24元。

天津和谐海河股权投资合伙企业(有限合伙)持有21337214股,按15.24港元/股计算,市值3.25亿港元。

688720艾森股份,2023年12月6日科创板上市,2024年12月6日解禁。2023年12月29日收盘价60.26元,2024年3月29日收盘价36.84元,这个股公允价值拖累比较大的,最新价为31.42元。

天津和谐海河股权投资合伙企业(有限合伙)持有406万股,2023年四季度市值2.45亿,2024年一季度市值1.5亿,这个是影响公允价值最多的。

688220翱捷科技2022年1月14日上市,2023年1月14日解禁后一直在卖,从持股2111万股,占总股本的5.05%,到2023年9月30日减持到829万股,2023年12月31日退出前十大流通股东,股份数已经低于350万股,按300万股计算,市值为2.1亿,2023年12月29日收盘价70.44元,2024年3月29日收盘价41.15元,这个股应该是在一季度完成了清仓,所以一季度投资亏损3千多万,主要是这个股下跌时清仓导致的,当然,肯定不是真的亏钱卖出的,只不过因为之前已经计入公允价值收益了,那最后卖出的时候低于前一个季度的公允价值时,就会形成账面上的亏损,实际上,当初投资这个股票的原始股的本金不知道翻了多少倍了。

屹唐半导体,2021年就上交所过会通过,但一直没拿到证监会的注册批文。同样是和谐海河投资了屹唐半导体,和谐海河的投资方向主要就是半导体电子这一类的。

去年已经申报科创板上市的捷氢科技是氢能领域的,做氢能燃料电池的,不过4月9日已经主动撤回上市申请,未来应该改去香港或国外上市。

另外古瑞瓦特原本已经通过港交所耹讯,但最终暂缓了上市,这个是全球三大光伏逆变器厂商之一。

那未来双马的业绩确定性在哪里呢?

1、水泥能否随着地产救市而复苏?

2、老基金的超额收益什么时候入账?

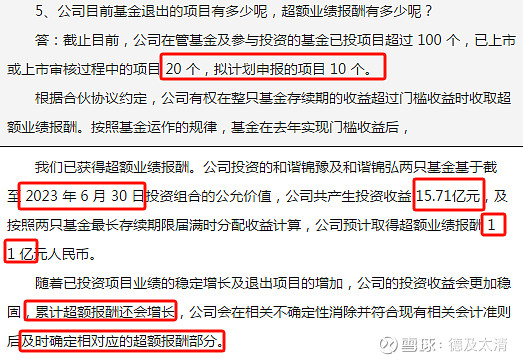

这是公司2023年11月13日回应投资者调研时的一段话,怎么理解呢?

意思是原来管理的老基金投资超过了100个项目,已经成功上市或在上市审核过程中的项目是20个,准备申报的项目有10个。

这已经上市或上市审核中的20个项目里,减持退出的为公司产生了15.71亿的投资收益,然后因为已经达到超额收益的门槛,按照最长存续期限计算的话,公司可以取得11亿的超额业绩报酬,这个是已经确定的业绩,只是还没有入账。

最关键的是,在审的项目,还有准备申报的10个项目,只要有再上市成功减持退出的,那公司的投资收益就能再增加,超额业绩报酬也能再增加。

所以,这个超额业绩报酬入账的时候,对于当期业绩的贡献会非常大。

3、新基金的管理规模能否继续扩大?

从目前来看,公司最为稳定的收入和昨润就是基金的管理费收入。

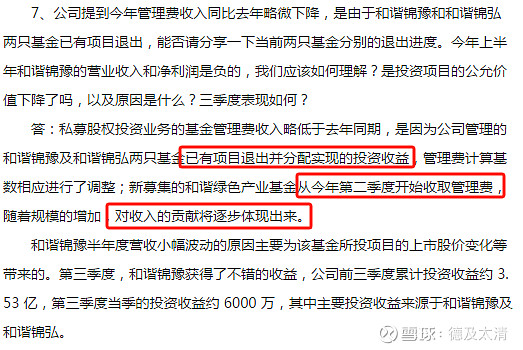

公司去年管理费收入同比略微下降,是因为老基金有项目退出分配了实现的投资收益,那管理规模就相应会减少,管理费就会相应减少。

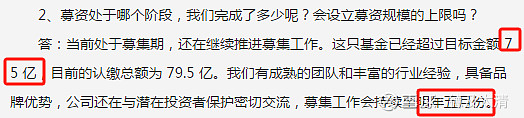

但是去年二季度开始,新募集的和谐绿色产业基金开始收取管理费,这个

基金原本目标金额是75亿,现在已经超出目标很多了,按照最新的公告,认缴金额已经达到了97亿,按之前的说法,募集工作会持续到今年五月份,这个月结束的时候,还能有新增的合伙人加入吗?规模能否超过100亿呢?

按照97亿来计算,新增的管理费收入也是非常可观的,2%的管理费,一年就是接近2亿左右的管理费收入。

当然,97亿只是认缴的金额,刚开始实缴的还没那么多,都是按照投资的进度来增加的,但这个就是未来收入和利润增加的一个主要途径。

除了和谐绿色产业基金,后面还会不会再新增新的基金?这都是增收的来源。

从过去2年来看,2023年基金管理收入为4.657亿,2022年基金管理收入为2.731亿,去年基金管理收入有了非常大的提升。

而去年上半年的时候,基金管理收入才1.22亿,比2022年上半年的1.45亿还要低。

也就是说,2022年下半年的基金管理收入为1.28亿,而2023年下半年基金管理收入达到了3.437亿,同比增加了2亿多。

所以,今年中报的时候基金管理收入一定会是同比增加挺多的,关键就在于水泥二季度的复苏情况了,毕竟一季度对于业绩的拖累还是挺大的。

股东分析

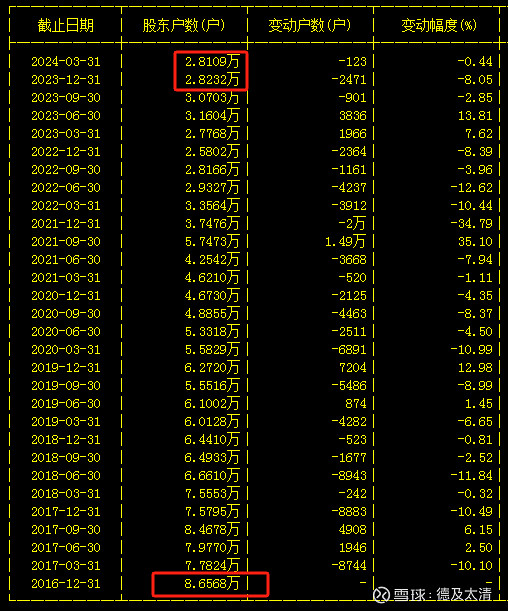

从2016年创投基金控股公司后,股东户数连续多年趋向集中,股东户数已经连续两年保持在3万以下,筹码处于非常集中的状态。

前十大流通股东里,前五大股东都是当时一起从法拉基手中接手控股权的,持股比例非常高,真正流通的市值也就30%左右。

养老保险买了不少,中石油的年金,中英人寿的保险产品,包括之前持仓因为股东变化而退出前十大的全国社保基金和南方基金养老金产品,可以看出,这个公司是受到了这种非常稳健的机构的一致认同的。

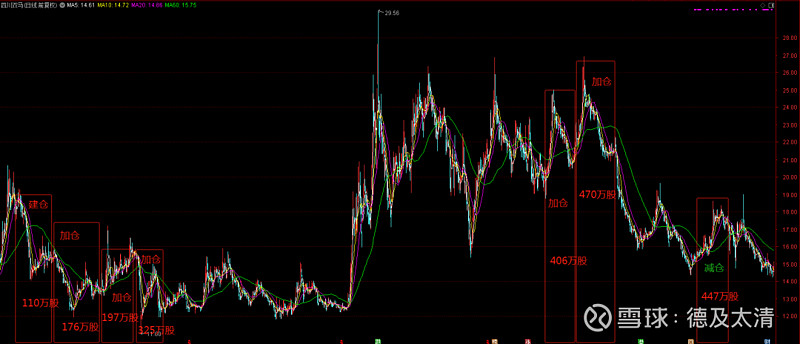

里面单独的一个自然人胡燕英是牛散,这个人也是一点点做起来的,2003年第一次进入上市公司前十大的时候,持股市值只有71万,2007年增加到了607万, 2013年增加到了1956万,2019年二季度首次建仓四川双马的时候,持股市值增加到了5100万。

截止到今年一季度,胡燕英的持股市值为6899万,相较2003年的71万,财富增长了近100倍。

胡燕英最早是2019年二季度建仓四川双马的,当时持仓市值为1758万,手里还有一个榕基软件,持仓市值为3436万,在2022年四季度榕基软件有一波翻倍行情,胡燕英清仓之后,这两年就一直专注在做四川双马,持仓数量一直在增加。

从走势上来看,这个股历史上是很喜欢做箱体震荡的,在没有出现大的股价催化剂时,或是大环境整体行情不佳的时候,这个股就喜欢箱体震荡,目前是在14-18元这个箱体震荡。

未来何时能再出现2021年甚至是2016年那样的大涨行情呢?

或者说,未来还能有2021年甚至是2016年那样的大涨行情吗?

答案交给时间来回答!

内容来源于官方数据,清哥只做数据的搬运工,只做自己投资思路的记录,不提供任何买卖建议,股市有风险,投资须谨慎!