本文转自清哥杂谈:

免责声明:

1、本号主要用于清哥本人股票投资思路和股票资料的整理和记录,仅为方便自己联网查阅而用,不构成投资建议,请勿以此为依据进行股票交易,当阅读本文时,代表你已接受本文的声明和隐私原则等条款;

2、如有人声称是清哥本人或助理跟你们联系收费,肯定是骗子,请别上当;

3、股市有风险,投资须谨慎!

周五收盘后,国务院印发了《关于加强监管防范风险推动资本市场高质量发展的若干意见》,这次出台的意见共9个部分,俗称国九条。

国九条,在A股历史上发生过2次,2004年和2014年,很多人开始往牛市上想,是因为在2004和2014年之后,都出现了大牛市。

对于这个新国九条,网上解读的已经非常多,我就不凑热闹了,简单三个字概括就是:严监管!

那在这个严监管时代来临之后,市场的生态一定会发生变化,最明显的一点就是,退市的股票数量将直线飚升,未来会有非常多的股票会无人问津,退出A股。

就如我前面文章里说的那样,为什么近期妖股特别多,很多股票突然就是连续很多个涨停上去,是因为它们业绩好吗?是因为有重大利好吗?都不是,拉升的目的其实只有一个,这些大部分是庄股,里面的主力已经闻到危险的气味,趁市场还没反应过来,先拉升完成出货。

如果等到后面市场形成共识,大家都不玩垃圾的时候,那这些庄都会被埋在里面。

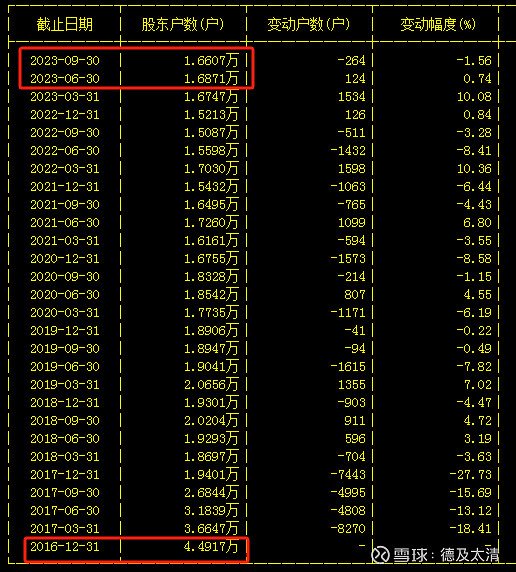

以9板的莱绅通灵为例,这个公司从2018年到现在,每年的净利润都在快速下降,2022年开始亏损,2023年亏损加大到了7617万。

按照退市规定,连续两年亏损就被ST,那莱绅通灵已经连续亏损2年,ST的帽子随时落下。

如果今年不能扭亏为盈,连续三年亏损就退市了,所以,里面的庄坐不住了。

从筹码来看,这个股2016年股东户数4.49万,后面一直维持在1.5-1.6万左右,前十大股东里又没有明显的机构重仓,很明显有庄在里面。

现在的拉升就是为了出货,还记得第8板天地板的宁科生物吗?都是一样的,基本面烂的一塌糊涂,主力高位出货,一个帽子下来,所有高位接盘的全部被闷杀。

莱绅通灵后面会是怎么样一个结局?我想很快就会有结果,现在就是比谁的手快,如果你想赚最后一个铜板,那很可能最后裤衩都没得穿。

未来像莱绅通灵还有宁科生物这类的股票还会很多,主打的都是:出货!

这类股票,如果在拉升初期没有介入,那已经拉高后绝对不要再碰,不要成为人家出货的接盘侠,因为这个接盘,未来很可能再没有机会解套。

未来的严监管下,生态会发生什么变化呢?

清哥做一个推演,资金会开始重视优质公司,核心资产很可能再次被市场拥抱。这是严监管下,第一条未来比较确定的市场主线。

未来一两年,至少一年内,IPO将处于极低的发行频率,上市的途径将更多转变为并购重组。

”鼓励上市公司聚集主业,综合运用并购重组、股权激励等方式提高发展质量。”

也就是说,未来,在退市压力下,已经上市的公司将会积极去谋求并购重组,因为不并购重组,就会退市,而准备上市的公司,在上市遥遥无期的情况下,特别是有对赌和创投产品要到期,这种上市的诉求特别大,在无法上市后,就会退而选其次,选择被收购,创投以并购重组的形式退出。

但是,在加大对“借壳上市”的监管力度之后,未来借壳上市将非常难,那最有可能的就是,现在准备上市的公司,被目前已经上市的同行公司所兼并。

这样做的结果,就是类似于煤炭的供给侧改革,淘汰落后产能,兼并重组,让每行每业都能成长起来一些巨头,能用规模优势去跟国外企业抗衡的巨头,结束国内目前这种无序竞争导致的极度内卷。

那严监管下,产生的第二条比较确定的投资主线就是并购重组,未来收购到优质资产的公司是可以重点去跟踪的,特别是收购到的资产估值低,对盈利提升帮助大的。这种就是成长的一种确定性。

相比直接上市,被并购的估值一定会是相对合理的,特别是对于一些并购方大股东持股比例比较高的,对于并购标的估值是会压的特别低的。

严监管下,产生的第三条比较确定的投资主线就是,一大批目前低市值低估值业绩稳定的股票会受到资金的追捧。

从A股的过往看,虽然经常有大小票的风格切换,但大部分时间还是小票占优势,毕竟大部分时间,市场的成交量是不够活跃的,是不足以支撑大盘股长期活跃的。

但过往,资金在炒作时,都是炒小炒差,而不是炒小炒优,原因很简单,小的容易操控,差的容易获取筹码。

但如果在退市威力显现后,差票慢慢得不到跟风,炒作资金就会变得慎重,会转变炒作对象,从炒差转变为炒优。

所以,未来低市值低估值业绩稳定的小票很可能会有大机会。

对于未来怎么样选择公司,至少应该考虑这几点:

1、业绩能保持持续增长的为优,能保持平稳的其次,持续下降的淘汰,因为一个好公司变为一个差公司也是有个过程的,除非是业绩造假的公司,否则都会有业绩持续下降的一个过程,如果在选择公司的时候就避过那些持续下降的公司,就能避开大部分的退市的雷。

2、大股东持有比例高且不减持的为优,持有比例低的淘汰,因为只有大股东持有比例高,而且还没套现,才会想着好好经营公司。那些持有比例低的,很有可能会干掏空上市公司的破事。而且,大股东持有比例高,才更有意愿去维护市值,避免出现面退的交易性退市。

3、大股东财务状况好,无质押的为优,质押比例高的淘汰,大股东一旦财务出问题,就会想办法去占用上市公司的资金,去掏空上市公司的资产,最后结果就是导致退市,所以,大股东质押比例高的一律远离。

4、应收账款占比低的为优,应收账款占比高的淘汰,应收账款低代表公司是优势的一方,而应收账款高,代表公司是比较卷的那一类,未来一旦经济不好时,应收账款就会成为巨大的雷。

5、资产负债率低,手中现金充足无有息负债的为优,资产负债率高,手中现金少有息负债高,财务费用高的淘汰,这种公司随时可能出现资金链断裂的可能。

6、毛利率高的为优,毛利率低的淘汰,毛利率高代表公司具有一定的护城河优势,行业竞争格局比较好,而毛利率低的一般都处于极度内卷中,很容易就会从盈利变成亏损。

如果能坚持以上这些,只做以上6点都为优的公司,那未来一定是能避开退市的雷。

新的国九条能不能如2004和2014年那样带来牛市行情呢?

个人觉得,如果真的严重执行的话,是会有牛市的,但不会是过去那种鸡犬升天的牛市,而是分化的结构性牛市。

股票走势最关键的因素就是供需,供给多了需求少了,那自然就下跌,供给少了,需求多了,那自然会上涨!

我们看一下,未来供给是增加还是减少?IPO很明显实际上减速了,今年预计上市总数量不会超过100家,而再融资也收紧了,如果把A股当成一个蓄水池,至少这个池子里排水管一两年内增加的幅度会非常有限,而如果按照严监管,退市股的数量会大增,原来池子里的排水管一两年内会关掉很多,股票的供给就会明显减少。而在随着退市的威力越来越大之后,很多垃圾股将被边缘化,没什么成交,这些股即使没有退市,交易量会越来越小,这代表未来有很大一部分排水管会变小。

再看需求,国内的个人存款金额是一直在增加的,比2015年牛市的时候是增加了1倍以上,增加的金额在80万亿以上,所以,国内目前不缺钱,缺的是信心,缺的是赚钱效应。

在严监管下,壳资源将变得不值钱,那些养壳的一定会急于变现,小破差股票里的主力庄家也会急于变现,这些都是短线很有动力去拉升股价的,这种拉升就会带来赚钱效应,最后就是银行存款搬家,对股票的需求就会增加。

这几年A股最大的问题就在于,供给过快,需求不足,最后产生严重的内卷,在供小于求的时候,A股是比谁拉的多,赚涨的钱,而供大于求的时候,比的是谁跌的多,赚融券做空的钱,靠向下压空间来赚钱,比如一个股票之前正常估值是10元钱,内卷的结果是先打到5元,再拉回到10元,通过压出的空间来赚钱。

未来这种供需关系很可能因为新国九条发生变化,优质公司会因为供需的变化而走出结构性的牛市。

对于新国九条,你觉得能带来牛市吗?你未来还会买持续亏损的垃圾股吗?

欢迎评论区留下你的看法!

内容来源于官方数据,清哥只做数据的搬运工,只做自己投资思路的记录,不提供任何买卖建议,股市有风险,投资须谨慎!