今天不聊行情,美联储加息75个基点,靴子落地,美股大涨!后面不管怎么走,之前都做好预案了,兵来将挡,水来土淹,按着预案操作就好了!

这两天翻股票的时候翻到一个票,粗看感觉很有意思,因为前十大流通股东里清一色券商自营,还有外资大行,买的都还不少,抱着学习的态度深入研究了一下。

哪知道深挖下去,挖出一个利益输送的典型案例出来,对于这种伤害中小股东利益的事,不管利益是输送给了地方政府还是其它民资,遇见了,就像不小心吐了苍蝇一般,那是不吐不快的,必须揭露出来。

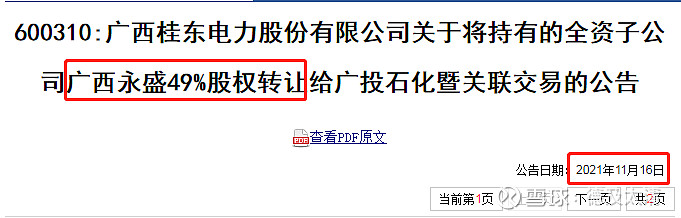

这个股票是600310桂东电力,广西地方国企,事情得从2021年11月16日说起,那天桂东电力发了一个公告,要将全资子公司广西永盛的49%股权转让给关联方,也就是控股股东的全资子公司。

转让的理由是优化业务结构及聚焦电力主业的需要,我们来看一看这笔股权转让里的猫腻,看看利益输送有多厉害!

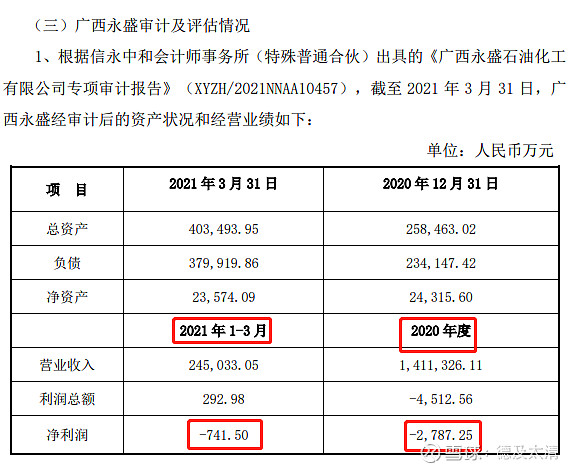

广西永盛石油化工有限公司成立于1995年6月14日,前身是钦州永盛燃料供应总公司。

2008年3月25日桂东电力以1530万元收购了钦州永盛51%的股权。

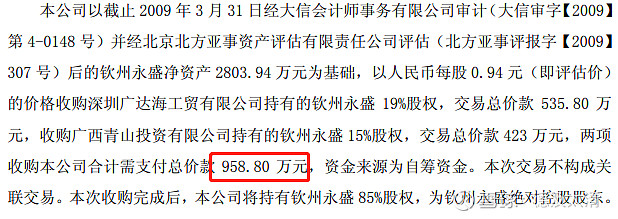

然后在2009年3月31日又公告以958.8万元收购了34%的股权,合计加起来控股85%了。

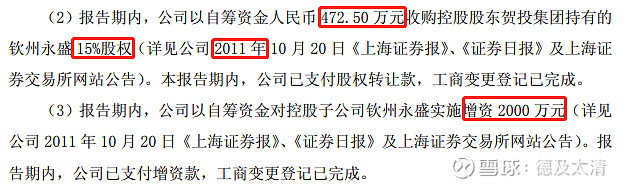

接下来,2011年桂东电力以472.5万元收购了剩下的15%股权,将其变为全资子公司,然后增资2000万元。

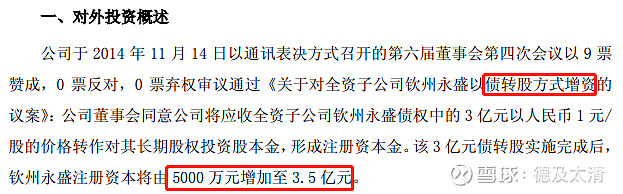

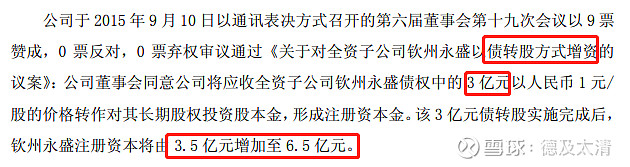

2014年11月15日,桂东电力公告以债转股的形式为钦州永盛增资3亿元。

2015年9月11日,桂东电力公告以债转股的形式为钦州永盛再增资3亿元。

债转股的形式增资?这场景好熟悉,又是跟油气有关的,挖到这里我汗毛都竖起来了!38度的高温,我却惊出一身冷汗!

我们来理一下,上面的担保除外,从最初的收购股权到增资,桂东电力在广西永盛上一共是投资了多少钱?

2008年1530万+2009年958.8万+2011年472.5万元+2014年3亿元+2015年3亿元=6.29亿元

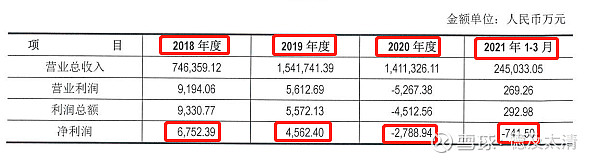

花了十几年时间还投入巨资,按理说应该能取得一些成绩了吧,看看广西永盛最近几年的净利润情况:

汇总一下这几年的净利润:

2017年1570.55万元;

2018年6752.39万元;

2019年4562.4万元;

2020年亏损2788.94万元;

2021年33056.65万元;

没错,你绝对没看错,在2021年一季度亏损741万的情况下,2021年广西永盛盈利超过了3.3亿元。

除了2020年的极端情况,可以说广西永盛总算从媳妇熬成婆,要迎来高光时刻了!对于桂东电力来说,这应该也是高光时刻!对于桂东电力的股东来说,这更应该是高光时刻,因为桂东电力会因为广西永盛而利润大增!

但是!这个桃子就这样被人摘了!而且摘的那么赤果果!那么没底线!

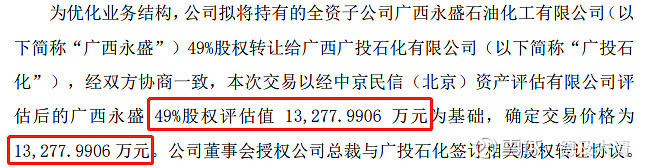

刚刚前面说了,桂东电力前前后后是花了十几年投了6.29亿进去的,然而,49%的股权仅仅被评估为1.32亿元,最后以1.32亿卖给了大股东的全资子公司。

这样算下来整个广西永盛才被评估为2.7亿!我被惊掉了下巴!人家桂东电力十几年心血实打实注资6.29亿,竟然才被评估为2.7亿,2021年全年净利润3.3亿,竟然被评估为2.7亿!

还有天理还有王法吗?又是哪家操蛋的评估师?

中京民信!这个评估公司你火了!你一定会大火!因为你太牛了,把一个2021年全年净利润超3.3亿的公司在2021年9月26日评估为价值只有2.7亿!

你跟那个把一纸采矿权评估为几十亿,又把投入了几十亿的石油公司评估为几个亿的评估公司绝对是一个师门出来的!

中国这么多评估公司,我谁都不扶,就扶你们!你们手里有马良的神笔啊,大手一挥,化腐朽为神奇,化金子为牛粪!

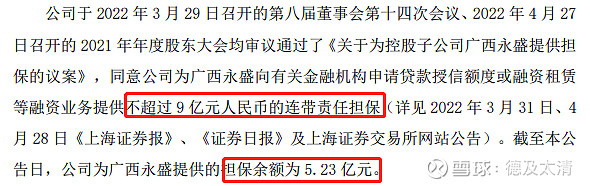

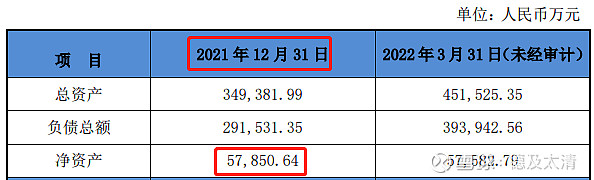

从桂东电力给广西永盛提供担保的公告里可以看到,2021年年底,广西永盛的净资产为5.78亿,一个年盈利3.3亿的公司竟然被以大幅低于净资产的价格卖掉了,还好,国有资产没有流失,换一个碗端而已!这比那个搞油矿的公司要好那么一丢丢,至少肉烂在锅里!

评估报告日期是2021年9月26日,中报早就出来了,在一季度亏损741万的情况下,中报净利润3145万,也就是说二季度实现了3886万元净利润,净资产也超过了2.7亿,但是评估公司却以业绩最低的2021年一季度来评估,司马昭之心,路人皆知!

公司公告出售股权是2021年11月16日,那个时候三季报也都出来了,全年的经营情况基本很清楚了,但是桂东电力出售广西永盛的公告里却只是公告了2020年和2021年一季度的业绩情况。

这很显然是蓄意做案,在明知道业绩要大涨的情况下,通过前面低谷时的业绩把一个优质的股权贱卖掉,这跟某公司明知道油价要大涨了却拼命低价大量卖掉是何其的相似,只不过一个是卖给了国企,一个卖给了民企,但对于上市公司的中小股东来说,利益受到的伤害都是一样的。

在2022年7月20日,桂东电力公告收到中国证监会立案告知书和调查通知书,决定对公司2019年、2020年涉嫌信息披露违法违规进行调查。

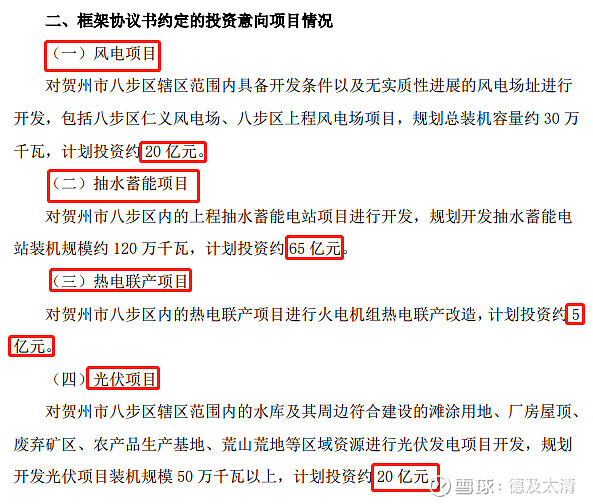

在信息披露上,桂东电力很任性的,去年绿电处于风口的时候,公司放了个大卫星,在2021年9月14日公告要投资超百亿建设新能源发电项目,其中风电20亿元,抽水蓄能65亿,热电联产5亿元,光伏项目20亿元。

现在过去快一年了,这几个项目却石沉大海,很明显,这就是当时为了拉股价而自导自演的一场闹剧,目的是为了把股价拉高好顺利增发股份,公司在去年9月29日成功增发新股,而参与定增的就是前面我说的那些券商的自营和摩根大通。

原本桂东电力手里是有一手好牌的,除了开始赚大钱的广西永盛石化,公司的2台35WM超临界燃煤机组去年已经开始实现发电,光伏项目也开始实现发电,公司手里有优质的水电资源,并在去年成功收购了大股东手里的优质水电项目,收购价是14.89亿元,然后几个月后工银金融资产投资公司给这个水电项目增资8亿获得27.93%的股权,投后估值达到了28.6亿,估值翻了一倍。

说明这个水电项目还是很优质的,这么优质的项目大股东给了公司,而且有一半是向大股东增发股份来完成的,增发价为除权前的3.57元,相当于送股后的2.95元,按照公司这几年的净利润估值也不低,会不会是大股东觉得吃亏了,所以通过隐蔽的手段再把吐出去的吃回来?

在这场交易中,桂东电力到底是赚了还是亏了?中小股东的利益是否受到严重损害?欢迎大家在评论区拍砖留言!

风险提示:本文是笔者整理股票资料的记录,内容来源于官方数据,清哥只做数据的搬运工,只做自己投资思路的记录,不提供任何买卖建议,股市有风险,投资须谨慎!