1. 红蜻蜓

红蜻蜓的上一份券商研报停留在2016年9月,已经是四年多以前了。

可见市场关注度之地。

红蜻蜓这个品牌并不是一线品牌,知名度远比不上百丽和达芙妮。

红蜻蜓创立于1995年,迄今已经有25年的历史。但这些年,红蜻蜓的存在感似乎越来越低。与之相伴的,是同样越来越低的股价。

可能很多人不知道,红蜻蜓也做童鞋和童装。

2020前三季度,儿童类产品营收1.1亿,占比7.2%,同比+46.79%。 而主营的皮鞋营收12.5亿,同比-27.55%。

门店数截止至今年9月底,减少了478家,主要当然是疫情的影响。线上营收4.1亿,占比27%,同比-7.45%;单看Q3的话,线上同比+13%,线下同比-35%。门店数减少的影响是巨大的。

当然,线下业绩下滑,不仅仅是门店数减少的原因。红蜻蜓的皮鞋,特别是线上销售的款式,主要的价位在200~300元间,主打商务时尚。这本身就是有点矛盾的。

不管是年轻人还是中年人,一般在公司上班的,穿运动鞋的居多,除非要见客户、大老板或者是出差。

也就是说,在普通的办公场合,更多的人穿运动鞋而不是皮鞋,特别是一线城市的年轻人。

而那些习惯穿皮鞋上班的,或者在特定的商务场合必须穿皮鞋上班的,更愿意买双贵一些的,而不是200多块的红蜻蜓。

这就决定了,红蜻蜓的主要市场,是在非一线城市,而以二三线为主。

红蜻蜓的业绩,从2015年开始至今,除了2017年之外,其他年份全部同比下滑,不管是营收还是净利润。而去年和今年前三季度的净利率都不到5%。

2. 奥康国际

奥康近三年的业绩,看上去也是糟透了。

2018年至今,奥康的营收和净利润每年都在下降。扣非净利润去年是负的,今年前三季度也是负的。

奥康皮鞋的价格看上去比红蜻蜓的还要低一些。

子品牌康龙在天猫上的销量惨淡。

斯凯奇销量不错,价格也比奥康高很多。

2020前三季度,前三个品牌的营收占比,奥康62%,康龙14%,斯凯奇11%。三个品牌中实现同比增长的,只有斯凯奇 (+4.42%)。

三个品牌的毛利率分别为30.51%、31.31%、25.43%。实现同比增长的斯凯奇毛利率却较低。

而PUMA品牌,在财报中,被归到”其他品牌“一类。不管是门店数还是营收,PUMA都远不如斯凯奇。

相比安踏对FILA的成功运营,如果说奥康对斯凯奇的运营勉强算及格,那么PUMA这张好牌,就真的是被奥康打得稀巴烂了。

奥康的历史要追溯到1988年,彼时国内还没有什么品牌皮鞋。在温州地摊鞋盛行的年代,奥康以品牌打响知名度,以连锁店占领市场,一度风光无限。百度百科里”奥康“词条的介绍里有这么一段话:“1998年2月份,奥康第一次登上了中国真皮鞋王之位,成为全国行业十强企业。当年的产值3.78亿,利税4800万元,又比97年分别增长了50%以上,这个发展速度在全国同行业里面是最快的。1999年,企业被评为浙江省名牌产品50强,全国民营百强企业。2001年,奥康产量达700万双,产值8.2亿,利税1.2亿,根据中国皮革工业协会六项经济指标综合评估,奥康位居全国同行业第二位,浙江第一位。2002年,公司产量达到800万双,产值超10个亿,实现利税1.8亿,再创历史新高。”。

多年过去了,奥康风光不再,如果不是合作的非自有品牌斯凯奇和PUMA,奥康基本毫无看点。而斯凯奇和PUMA俩品牌运营的不成功,让市场对奥康的运营能力深感失望。

可能,奥康是属于上个世纪的企业吧。

3. 星期六

星期六目前不仅仅是一家鞋企了。事实上,星期六的营收里服装鞋类的占比,2020H1才36.2%。比重更大的是MCN业务,超过一半。后者正是去年股价爆炒的原因。

旗下的星期六”ST&SAT" 品牌的鞋子知名度还是不错的,至少比奥康和红蜻蜓好一些。定位也更高端一些。

但星期六的鞋类业务营收,从2018年至2020H1,也都是同比下降的。

MCN业务倒是逐年增长。

在还没有MCN业务的2016年,星期六营收近15亿元,净利润只有2000万左右。基本不赚钱。

4. 哈森股份

哈森旗下有哈森、卡迪娜、卡文、爱旅儿、哈森男鞋等,1979年创始于台湾。

今年亏,2017年~2019年扣非净利润也是负的。

2020H1, 公司线上营收0.42亿,占比10.93%。半年报对线上业务只有数据说明,没有其他任何描述,看起来线上业务只是跟随市场的被动策略。

对了, 你可能知道,哈森主营的都是皮鞋。

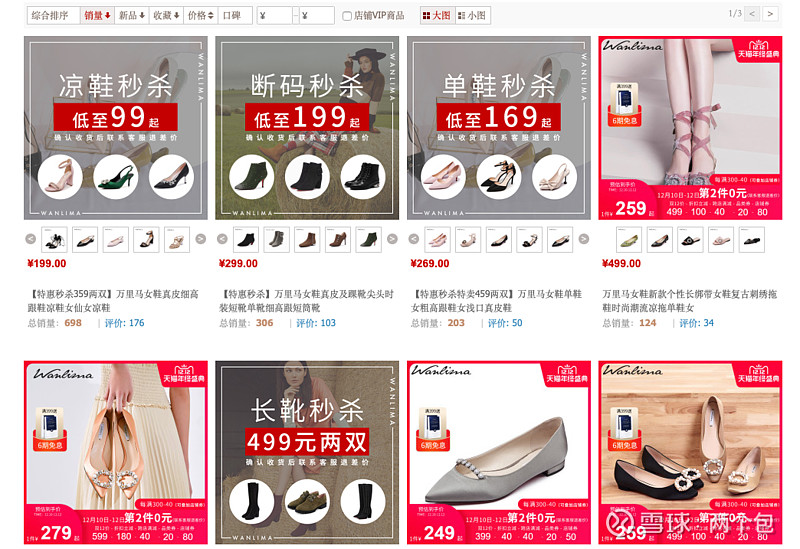

5. 万里马

万里马的业务很多,其中鞋品营收2019年占比54.58%。主要也是皮鞋。

万里马去年营收6.76亿,净利润只有2400万左右。

今年前三季度营收2.7亿,净利润为-6885.26万。

之前的年份,2015~2018年,营收5.8~6.93亿,净利润3206.88万~3779.73万。基本不赚钱。

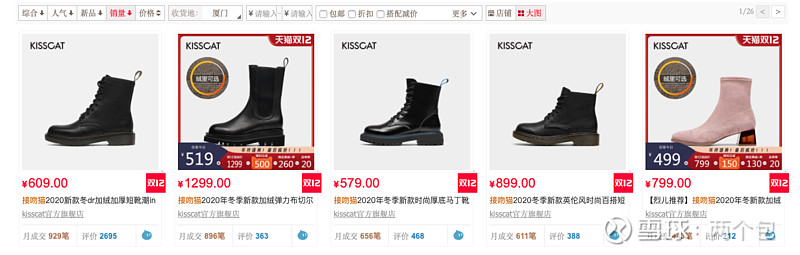

6. 天创时尚

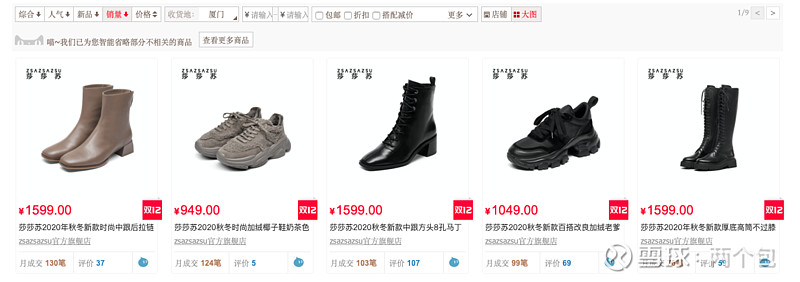

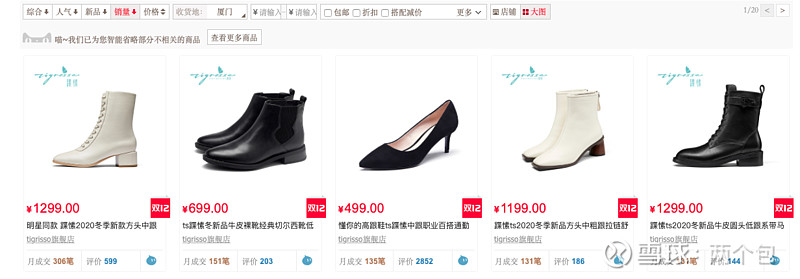

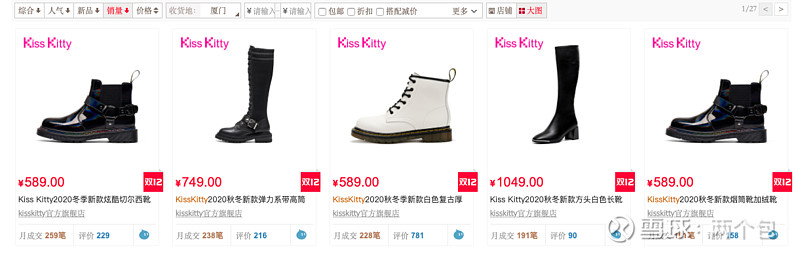

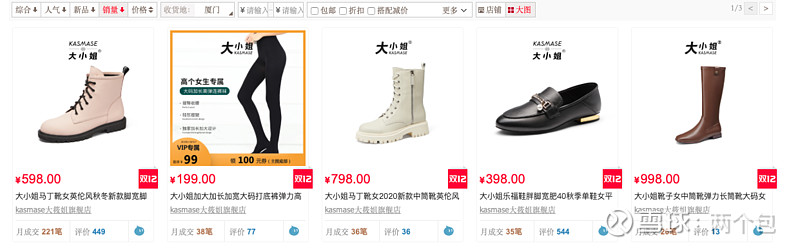

天创时尚旗下有6个女鞋品牌,包括五个中高端女鞋自有品牌“KISSCAT”、 “ZSAZSAZSU”、“tigrisso”、“KissKitty”和“KASMASE”,以及代理西班牙中高端女鞋品牌 “Patricia”。

天创女鞋的定位是这几家之中比较高的,业绩是最好的。

可以说是唯一一家业绩看上去还不错的A股鞋企。

天创2017~2019年的净利率保持在10%左右。

今年前三季度营收同比下降,但是费用上升,导致利润率降低至5.1%。

销售费率上升主要是因为新会计准则将渠道费用纳入销售费用。

Q3线上营收1.08亿元,同比+85.07,增长迅猛,毛利率65.33%。

Q3线下营收3.16亿元,同比+3.68%,恢复正增长,毛利率65.61%。线上线下的毛利率基本一致。

分品牌看,售价最高的ZsaZsaZsu营收增速最快,毛利率最高;而售价最低的KissKitty营收负增长,毛利率也最低。

7. 贵人鸟

贵人鸟的鞋子主要是运动鞋,但股票都st了,就不谈了。

上面这几家公司,单看皮鞋的话,可以分为两组,一组是中低端的红蜻蜓、奥康和万里马,另一组是定位中高端的哈森、星期六和天创时尚。

中低端皮鞋基本不赚钱,我认为有以下几个原因:

1. 中低端皮鞋品牌溢价低,竞争激烈,导致利润率太低

2. 中低端皮鞋的时尚属性很弱,创新空间远不如中高端皮鞋,甚至不如中低端服装。消费者更换、购买的频率比中高端品牌皮鞋低。更远比不上中低端服装(比如快时尚服装)。

3. 中低端皮鞋的主要市场是日常工作场合,年轻化和休闲化的趋势下,运动鞋部分替代了皮鞋。皮鞋再怎么休闲,始终不如运动鞋休闲,也不如运动鞋穿着舒服。而在较正式的商务场合,消费者更倾向于买中高端品牌。

而中高端市场,为什么只有天创时尚做得还不错?

哈森成立于1979年,发展过程中得过很多殊荣,比如“中国真皮标志名牌产品”(1995年)、“中国十大真皮鞋王”(1998年)、“质量信得过产品”(2002年),以及“新浪网消费者票选全国十大流行时尚品牌之一” (2004年),2007年开始代理外部知名品牌,比如Roberta、Dansko、AS, 这些代理品牌的知名度远超哈森自有品牌。和奥康类似,哈森也基本是属于上个时代的时尚品牌。在强调设计感和品牌调性的当前,哈森已经远远落后了,根本不具备竞争力。老土的时尚,已经基本没有时尚了,只剩下老土。

星期六从2015年行业低迷开始就布局互联网营销业务,从2017年至今,MCN业务占比逐年提升,到今年已经超过原本的女鞋业务。可以说,星期六已经基本放弃了原来的时尚女鞋业务。按照2020年中报的说法:“公司致力于“打造时尚IP生态圈”的战略,着力构建“媒体和社交平台”、“时尚IP孵化运营平台”及“时尚 IP集合平台”,向新零售平台进行转型。” 在这个描述中,已经看不到“鞋”这个产品了。目前市场对星期六的定位也是一家”MCN“公司,而不是一家鞋企。

天创也有互联网营销业务,但占比很小,2020H1占比约13%,相比之下公司更聚焦在主业女鞋上。而在女鞋这块业务上,天创在品牌内涵建设、款式设计、业务上的运营管理以及引入外部资本打造的”云鞋数仓“项目方面,都始终走在行业的前列。这大概是天创能保持女鞋业务相对优秀的盈利能力的原因。

也就是说,中高端时尚女鞋这个行业,品牌和运营管理都处于领先地位的,才有机会活下来。仅仅是跟随,大概率是要被淘汰的。

运动鞋是不同于皮鞋的一个赛道,会在以后的文章中讨论。