11月10日跟随雪球调研团一起到苏州调研了沛嘉医疗这家公司,参加了研发开放日和投资者开放日,创始人张一博士也是资深的医疗行业从业人员,拥有微创和大冢多年的高管经历,从一天半的接触时间看,公司高管团队主要以医疗器械技术出身为主,做为一家医疗器械公司,财务总监蔡总的产品知识也是相当过硬,在互动中可以回答非常专业的技术问题,也可以侧面反映这是一个技术型的创新公司。

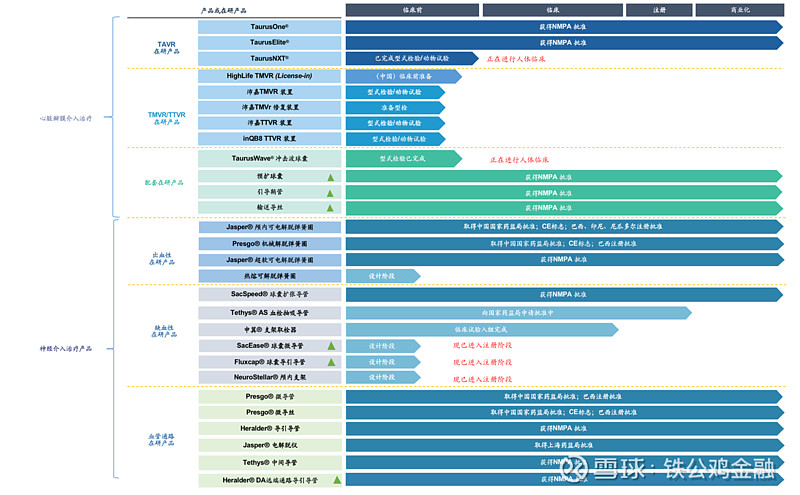

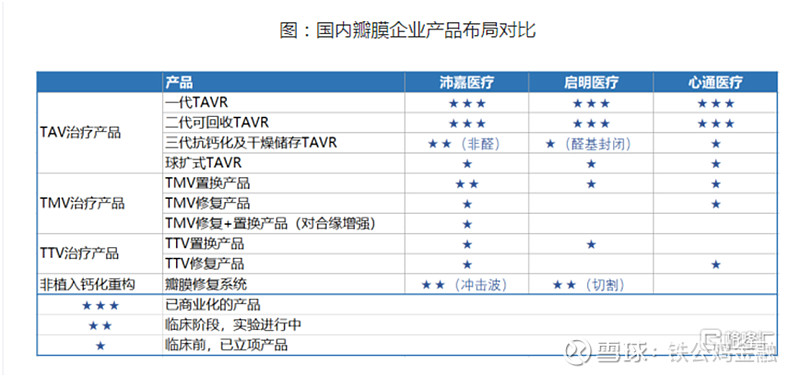

1. 沛嘉医疗的管线:公司目前有十五款产品获得国家药监局批准,从公司的管线布局上看,公司目前主要布局在心脏瓣膜介入治疗和神经介入产品上,公司产品线的亮点在于研发的快速推进,第一代TAVR产品公司上市时间并不占优,但是第二代迭代升级很快,从产品上各大公司第二代瓣膜和一代没有差异,主要升级方向在于输送器,能够让医生在初步释放位置不理想时可以回收及重新释放主动脉瓣,其中沛嘉医疗和心通可以实现原位多次回收,但心通输送器管径较粗。沛嘉医疗在研管线中第三代产品有个亮点就是就是采用非醛交联的技术,爱德华公司最早用戊二醛技术对生物组织材料进行处理, 成功制造了抗排异、 结构强韧的生物瓣。这是使爱德华公司成为全球瓣膜领域绝对龙头的核心原因。戊二醛交联并进行抗钙化处理是爱德华公司最核心的技术,从原理上来看,由于生物材料的处理可以用化合物的醛基固定,所以通过戊二醛处理生物材料,具有快速、柔性、降低免疫原性和能与常见氨基酸残基固定的优势,所以目前大部分生物心瓣膜多使用戊二醛进行固定来降低免疫原性。但通过戊二醛处理的生物瓣膜非常容易钙化。由于生物瓣组织主要包括胶原纤维、弹性纤维及基质构成,正常情况下黏多糖和糖蛋白等物质阻断了磷脂的结合钙的结合位点,

组织经戊二醛处理后,使组织中的可溶性的蛋白质丢失,进而暴露了胶原的磷酸键, 这使得组织中钙形成磷酸盐沉淀, 进而促进钙化的形成。除此之外,戊二醛处理过的生物瓣膜丢失了基质中的蛋白多糖,使组织间隙增加,血液中的钙化物质停留形成钙化的起始位点。目前各个公司的二代产品普遍采用戊二醛技术,如果公司的三代产品成功获批,或许意味着公司开始具备全球同类产品的首创能力。

2.心脏瓣膜五年十倍的行业空间:2019年全球瓣膜市场近60亿美元,其中经导管主动脉置换(TAVR)超40亿美元,外科手术换瓣约18亿美元。全球的TAVR市场呈寡头垄断格局,爱德华占比约60%,美敦力占比约30%,雅培、波士顿科学等占剩余10%份额。中国由于支付能力和前面各大医院主要把精力放在心脏介入支架上,目前心脏瓣膜市场正处在起步阶段,根据《中国结构性心脏病行业年度报告 2020》, 2016 年 60 岁以上中度及以上瓣膜性心脏病患者中,主动脉狭窄约占 11.5%,二尖瓣反流和三尖瓣反流占比分别为 57.2%和 42.8%。根据《中国结构性心脏病行业年度报告 2020》,中国2020 年 TAVI 总例数超过

3500 例,共 200 余家中心开展 TAVI 技术。根据弗若斯特沙利文预测, 2025 年中国 TAVI 手术有望达到 4.2 万例。2019 年中国

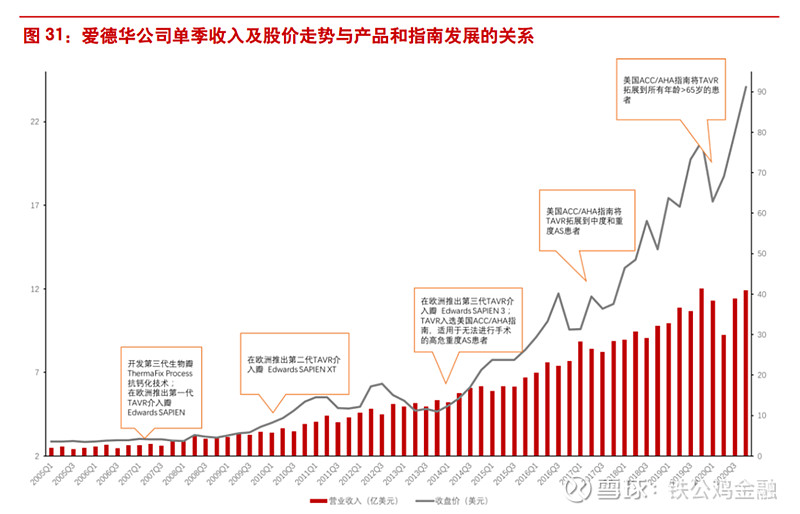

TAVI 市场规模为 3.9 亿元,同比增长 99%。根据弗若斯特沙利文报告,预计 2019-2025 年中国市场将以 53.1%的年复合增长率快速扩容, 2025 年市场规模有望达到 50.6 亿元。美国2019年TAVI手术量为7万多台,中国人口是美国的四倍,2020年手术量只有美国的二十分之一,随着支架的集采和后面球囊的集采,相信心脏主动脉瓣膜介入手术量将会迎来放量。爱德华从2010年在欧洲推出第二代TAVR开始,也走出了10年20倍左右的行情。

3.竞争格局:目前国内参与心脏瓣膜的公司众多,拥有瓣膜研发管线的有启明,微创心通,沛嘉,乐普,蓝帆,佰仁等,这个领域已经有成为红海的趋势,但从产品上市进度来看,起码未来两年将是主要沛嘉、启明和心通三家之间的竞争。未来各家公司的关注点一是研发上快速迭代的能力,用低代产品降价参与竞争和集采,然后用高代产品抢占支付能力较好的高端医疗需求人群,所以要关注各家公司的研发迭代速度,由于心脏瓣膜手术高度集中在全国排名靠前的40家医院,这些医院的专家和医生对学术需求较高,所以对于医学和市场团队的能力也是一个非常重要的考量点,前沿的研发能力满足医生的学术需求,医生培训,跟台销售和服务人员的培训能帮到医生去做好手术,这些方面的综合能力会影响这个行业的竞争格局,可能对于ME TOO类的公司会很快出局。从研发能力上,沛嘉和启明的研发管线更加完整,而沛嘉的研发管线兼具广度和深度。神经介入产品目前也是竞争公司相对较多,但主要在缺血类产品,这类产品相对比较像支架,可能会比较快进行集采,由于卒中最好在三小时以内需要进行治疗,所以主要的目标医院会比较分散,这个比较考验公司的产品性能、商业化铺货能力和代理商的管理。沛嘉医疗神经介入业务线增幅迅猛,上半年营收增速190%以上,下半年销售继续保持快速增长态势。

启明医疗有早发优势,未来启明的看点是德诺系整合成平台的能力,在未来的红海战争中启明大概率能够在未来的竞争中占据一定的市场份额。而心通医疗属于微创医疗旗下的子公司,希望凭借着微创医疗的销售体系,采用传统代理销售模式,以抢占更多的市场份额。不过微创做了一家生产创新型公司的母公司,不断的分拆子公司出来,在发展阶段可以获得融资,但是到了后期也影响各子公司的横向整合,所以心通要成为平台型的公司可能性较小。沛嘉虽然上市较晚,但是沛嘉拥有大量的国际领先的创新技术,如非醛交联瓣叶生物处理技术、超低温干燥技术、非植入冲击波瓣膜治疗技术,这些技术都具有自主独立的专利保护,是真正有机会凭技术实力出海的产品。并且这些技术许多已经应用在正在进行中的临床试验上,展现出理想的初期临床数据,有望推进多中心临床。此外,沛嘉医疗同时还在探索新一代的非生物源瓣膜材料,有望开发出耐久度更高的瓣膜产品。在未来的龙头竞争中我相对看好沛嘉和启明,沛嘉目前从研发布局和进展来说,都比较出色,下一步可能要重点关注其商业化能力是否能在明年兑现。

4.接下来的关注点:公司IPO和上市后增长使得沛嘉现金充足,2021年中报披露账上有现金30亿,2021年中报披露研发费用1.3亿左右,公司的现金储备足够支撑公司的研发管线和运营,所以就要重点看现有的管线是不是比竞争对手更快的推进?已经上市的产品是不能快速推进商业化?是否比同类公司组建更强的销售团队和市场部进行推广大,因为这个市场和进口外资企业基本是在同一水平线上竞争,谁的商业化能力强大可能就一定程度上决定谁以后是国内市场上的第一品牌。然后是否具备有比较好的商业眼光在全球范围找到比较好的产品license in来布局和横行发展了。后面的球囊集采可能会间接促进心脏瓣膜手术的快速开展,也许明年这个行业有可能有好的投资机会。 @今日话题 $沛嘉医疗-B(09996)$

本人无利益相关,以上内容仅供参考,仅将调研所见所闻与行业思考进行分享,方便有兴趣的朋友了解行业与公司。不构成投资建议,投资有风险,入市需谨慎。

#雪球调研团走进沛嘉医疗#