从2008年的次贷危机之后,房地产的价格一直回升。今年的疫情给房地产的影响是巨大的,不仅老百姓事业还不起房贷或交不出房租,连大公司也因为现金流断流都交不出房租了。

房地产的不确定性有两个

一、疫情对人们的生活方式产生的变化

从短期来看,如果更多的公司转变采用为居家工作的方式,市区的商业房价的价格必定下降。再加上市区失去人流量的餐馆、酒吧和其他商店的短期关门和倒闭,更是给市区房地产雪上加霜。在市区租房的人转而会去更便宜的地方租房,反正也不用去公司,就没有必要住在市区了。这就给市区的居住房造成重伤。城市的人流往外,会给“城乡结合处”带来一定经济提升,但是市区的损失远大于城乡的利益。

从长远来看,如果远程的工作方式占比大大上升,那么类似WeWork这样的共享办公室商业模式公司会有很好的前景,商业楼可能会出现一个大转型。同时也可能使市区加速扩张,一个城市出现多个市区,或者公司往小城市发展,顺应人口流动。

二、房价泡沫和经济前景

疫情导致的失业率依然居高不下,政府的失业救济金到7月底将终止,届时如果政府不再提供新的救助手段,那么付不起房贷的人们将失去他们的房子。一样发生在2008年的情况,很有可能再次发生。虽然房产泡沫没有之前那么大,但总体的信贷泡沫是一个极大的风险。这次疫情很可能是戳破这个泡沫的尖刀。

来看数据

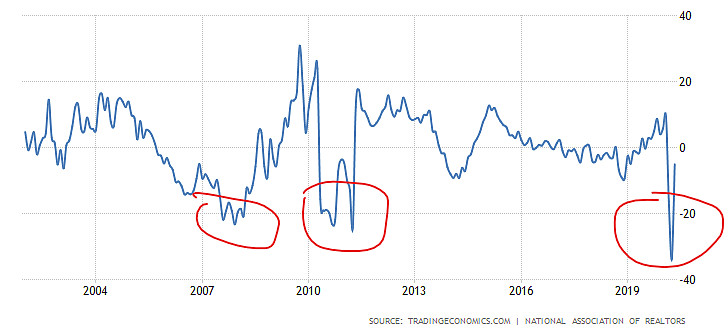

下图是来自tradingeconomics.com的United States Pending Home Sales,红色圈圈的时间点分别为2007年末之2008年初,2010年中至2011年中,以及今年年初。三个时间段都出现了房屋预出售量的极度下降,降幅均超过20%。

再来看United States Existing Home Sales,同样时间点也是到达4000(单位:千套)以下的低点。

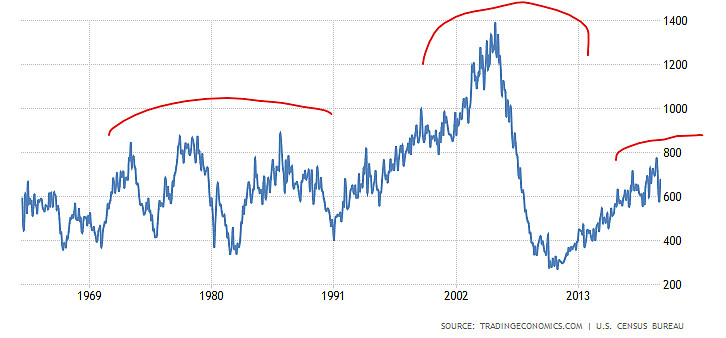

这张图很有意思,United States New Home Sales在2008年泡沫破裂后到现在,回归到达90年代的水平,高位在800(单位:千套)。有可能新房销售量会在今后10年在400到800水平波动。

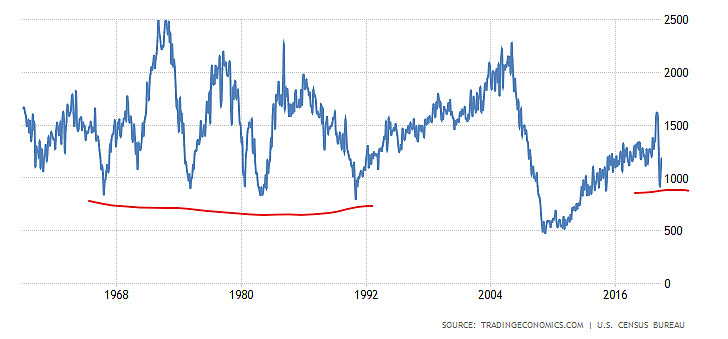

下图是United States Housing Starts,除去2008年的跌破底的特殊情况,比较1960年以来,新房的开工量也是历史低点。

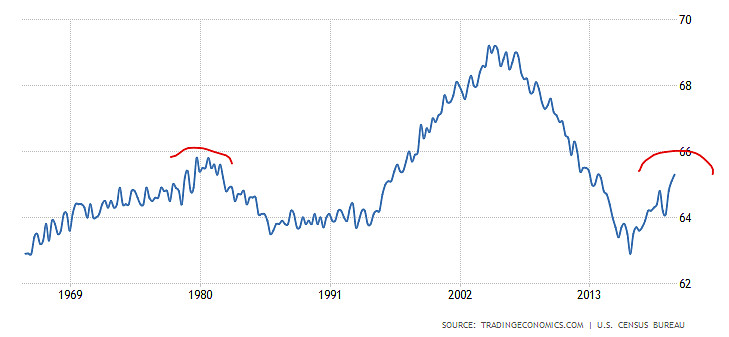

从房屋拥有量俩看,占比在65左右。原因有可能是城市中有大部分人是租房,因为城市房屋价格太高。

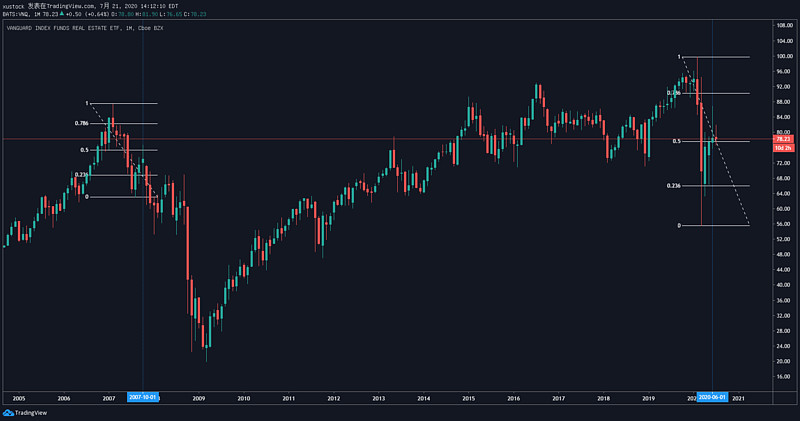

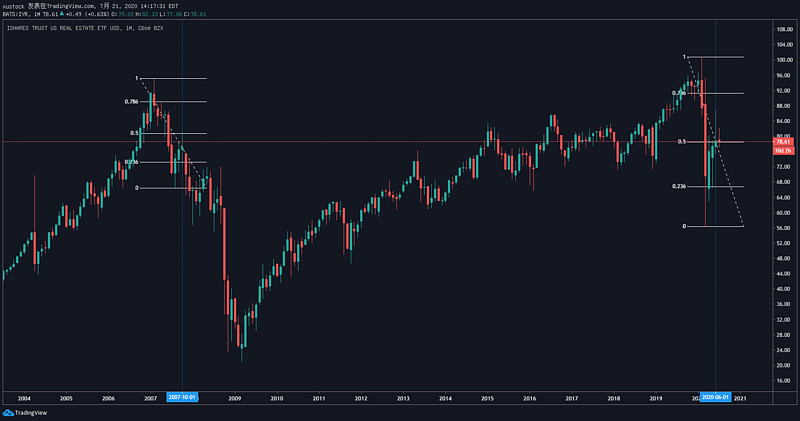

$美国房地产ETF-Vanguard(VNQ)$ 和 $美国房地产ETF-iShares(IYR)$ 是美国房地产最大的两个ETF。这两个ETF不仅有居民类型的房地产,也有商业房地产。两者K线非常类似,斐波那契回撤都在50%左右,和2007年10月1日的反弹非常相似。

#美股# #金融# #板块分析# #金融危机# #ETF# #房地产#

免责声明:本文仅供学习参考,不构成任何关于金融、财务、法律、税务或其他方面的意见或建议。市场有风险,投资需谨慎,请自行承担投资风险。