最近一直在看医美行业的相关公司,这个行业真是比较容易出牛股啊。爱美客现在市值800多亿,高峰时是1500来亿;华熙生物现在700多亿高峰时也是上千亿。连医美部分占比很小,基本面还是医药为主的华东医药,沾了一些医美的概念近期也是遭爆炒。不过这些公司估值相对基本面都感觉有点拉的太大了,华东我还不确定集采政策对其的影响,因此一轮初步的筛选下来,大概留了2个公司比较值得看:分别是港股的医思医疗(最近要改名为“医思健康”)及在美股上市的中概公司“新氧(NASDAQ:SY)”;由于新氧几天前刚刚披露了业绩,所以今天就结合这个新鲜出炉的财报来说说医美这个赛道以及新氧的潜力。

人皆有之的爱美之心促发了一个好行业

为了研究医美行业这个赛道和相关公司,作为一个五尺男儿,我想我也是真拼了,厚着脸皮几乎问遍了身边年龄在20~50多之间的不少女性朋友,她们是否听说过新氧、必瘦站等这些医美公司,又有几个真正是其中的消费者。大概的一个数据是10个里面大概至少有6个以上知道至少一家医美机构的名称,而购买其中的某项服务的约有3~4个。虽然这个小调研完全不权威也不带有共性,但却也能说明一些问题。

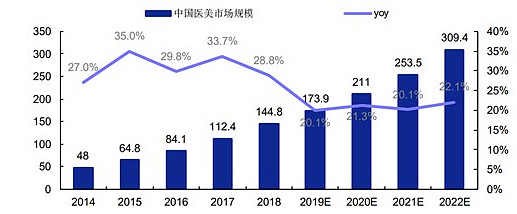

首先,这么高比例的女性知道医美机构的名称并且实际消费过体验过,说明这个一个具有众多消费者基础和广阔空间的大市场。根据招商证券的一份医美市场的深度研究报告数据,预计2020 年全球医美市场规模约在1561亿美元,并预计2019-2022 年年复合增长率为8.3%。2018 年,我国医疗美容服务市场规模约183.79 亿美元,占全球医疗美容服务市场13.5%的市场份额,位列世界第二。预计2018 至2023 年中国医美服务市场复合增长率将达到24.2%,是全球增速最快的市场。来自艾瑞咨询的一个研究预计2022年中国的医美市场将超过3000亿人民币之巨。

随着社会整体收入水平的提升,无疑爱美的男生女士们对医美的消费水平将进一步提高。医美是当前及未来很长一段时间很好的赛道,投资及是下注未来,所以在一个好的赛道好的行业里去投资会不会相对成功率更高呢?

野蛮与无序的市场需要重构

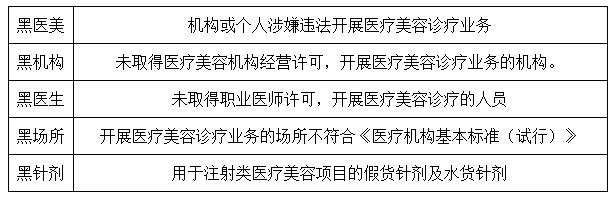

内地的医疗美容与大健康的市场及其广阔,然而就医美这个市场,严格来说,还算不上很规范的。无资格无资质的黑色灰色从业者众,这也是为什么一直有这样那样的医美事故爆出的重要原因,就是因为众多的不规范、不具备从业资格的机构太多搅乱了市场。根据某权威行业研究报告,内地的医美乱象主要集中在以下几个方面:

2019年中国具备医疗美容资质的机构约13,000家,国家对不同等级的医疗美容机构所开展的医疗美容项目都做出了严格规范与限制,然而,在合法的医疗美容机构当中,依然存在15%的机构超范围经营的现象,此外行业黑产猖獗,经过估算全国依然有超过80,000家生活美业的店铺非法开展医疗美容项目,属于违法行为。

正因为如此,医美行业急需一批规范运作、注重口碑有品牌、有资质的大型机构来进行整合,引导有序市场。

新氧,一个平台,一个美丽世界

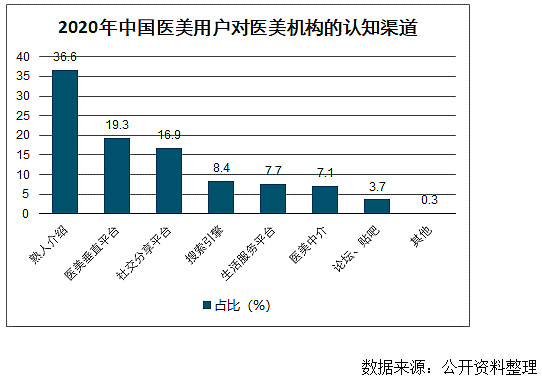

根据一份公开资料整理的数据显示,2020年中国医美用户对医美机构的认知渠道主要通过下列几种主要方式,从中可以看出,除了熟人介绍外,通过医美垂直平台是第二大方式,占比达19.3%,且有持续上升趋势。

新氧,也是一个医美平台,本身并不直接从事医美服务,她不是整形医院,也不是整形中介,不直接从消费者身上获利。而是一个关于健康和美丽的平台;在这个平台上,汇聚了成千上万的用户和提供医美服务的各类机构,平台的主要主要特色就是一个连接用户和机构的桥梁。

目前各类线上医美垂直平台都发展的非常不错,其中新氧更是成长迅速,2016-2019 年复合增长率105.3%。3月22号,新氧发布截至2020年12月31日第四季度及全年未经审计财务业绩。仍然显示了良好的增长速度。

披露的信息显示,2020年第四季度,新氧科技总收入4.25亿元人民币,同比增长18.6%,创下公司上市以来单季度收入新高。毛利率85.0%,在去年同期83.7%的基础上实现增长。2020年全年,新氧科技实现总收入12.95亿元,同比增长12.4%,这个数据要高于行业的平均增长率水平。

虽然从利润来看,不尽如人意。2020年的利润同比减少97.2%降至人民币490万元;但这主要是由于营销和研发投入大涨的缘故。去年营销投入7.3亿元,同比增长超过五成,研发投入及人员开支2.3亿元,同比增长超过29%。所以说,对于一个快速增长的行业与公司而言,财报上其实并不需要过多的去关注它的盈利水平;相反重要的指标,是它平台上有资质的医生数量、入驻平台的机构的技术水平、口碑、消费者的复购(重复消费)率、新用户的获取数量等,才是评价目前市场状态下好的医美公司更重要的指标。

新氧在这些重要指标方面显然提交了良好的数据。用户方面则呈现了超过三位数的超高增长,2020年四个季度平均月活跃用户量同比增速均超过100%。新氧科技移动端平均月活跃用户890万,同比增长142.3%。付费医疗机构数4,746家,同比增长40.5%。无疑,用户数量的高速增长为后面的营收增长奠定了扎扎实实的基础。

2020年第四季度,新氧新媒体矩阵全网单月最高浏览量超过17.3亿次,同比增长53.3%。用户在新氧平台上分享医美消费体验的“美丽日记”,累积量已超过470万篇。入驻医疗机构数量达4096家,同比+26.8%,环比+9.7%,其中信息服务付费机构数量达2146 家,环比+4.4%。新氧科技董事长兼CEO金星表示:“展望未来,我们将充分利用我们在内容、科技和用户方面的竞争优势,以用户为中心,深入行业产业链,以医美为切入点,构建成为最受信赖的医疗服务平台。”

作为一个高毛利率的行业(新氧2020年毛利率85.0%),我相信,只要取得一定的市场份额,具备数量相当及稳固的用户和消费者,注重培育自身的口碑(医美行业最重要的就是口碑),要取得一个良好的业绩是早晚的事。

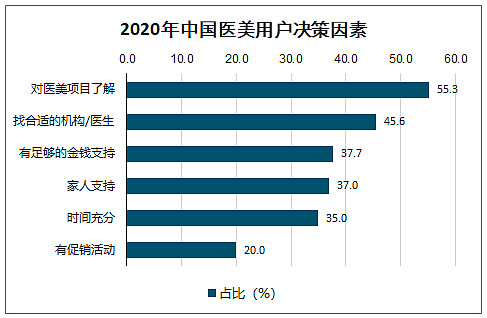

从一份“2020年中国医美用户决策因素”调查汇总的数据可以看出,内地用户进行医美消费最重要的决策因素前2位分别是1)对医美项目了解;2)找合适的机构/医生。

而上述这两个因素,都是新氧这个平台所擅长的。新氧持续通过升级平台内容和社区生态,通过推出“美丽日记”、“新氧体验官”、绿宝石医生榜单、视频面诊、AI 智能工具等服务,构筑良好医美垂直社区平台生态,提升用户规模的同时进一步强化用户粘性和稳定性

总体而言,随着疫苗接种人数的不断攀升,加之内地疫情控制措施,从全国来看,此次新冠疫情基本得到有效控制,全国人民的生活状态基本恢复正常。受影响较大的医美行业多数也都得以恢复运营,医美行业将再次迎来新一轮显著的恢复性增长。

新氧回调,会是介入良机吗

近期不少中概股,由于美股一些似是而非的监管因素及部分过高的估值而纷纷回调,新氧也受大市影响回落。然而,作为连接消费者和提供服务的机构的平台桥梁,新氧无疑是此次经济复苏中最大的受益者之一,某种程度而言新氧可谓是医美行业的、京东与拼多多,有望取得良好的增长,继而随着企业的增长获得更好的估值。

向下的深蹲,可能酝酿着下一次更高的飞跃。回调,会是介入的一次良机吗?相信对医美行业和新氧有足够认识的投资者,一定会有一个更加清晰的判断。