周末学习-红利终篇-如何构建分红潜在增长的股票组合?

一、海外红利增长产品的发展情况

海外 多数地区的红利策略以突出“高股息”特征为主,但美国地区的红利策略相对更多样化,主要包含了高股息、高股息增长两大类策略,近年来也出现了加入更多因子的复合策略。下面我们对规模较大的产品跟踪的指数的编制方案进行介绍。

S&P U.S. Dividend Growers Index 美国目前最大的红利 ETF VIG 采用高股息增长策略,跟踪标普美国股息增长指数,而在 2021 年 9 月以前产品跟踪 NASDAQ US Dividend Achievers 指数。指数编制方法:在满足市值、流动性等条件的情况下,选择每年现金分红在过去 10 年中分红都有增长的股票,然后按照年度股息率排序,剔除前 25%的股票,然后 将剩余股票按照自由流通市值加权。这一编制方案与此前的纳斯达克指数的方法基本一致。

Dow Jones U.S. Dividend 100 Index 美国规模第二的红利 ETF SCHD 实际为复合因子产品,除了高股息、高股息增 长外也加入了代表质量的因子。该产品跟踪的道琼斯美国红利 100 指数采用多个标 准筛选股票,主要包括自由现金流与负债比、ROE、股息率、5 年股息增长(当前股 息/滚动 5 年股息均值-1),4 个项目分别打分后等权合成,前 100 只股票被选入指 数。

Morningstar® US Dividend Growth Index iShares 最大的红利 ETF DGRO 同样为股息增长 ETF,主要选择至少 5 年股息持 续增长、支付比例小于 75%的公司,股息率绝对水平较高的公司同样也将被剔除。相比于 VIG 跟踪的指数,该指数对股息增长持续时间的要求相对更宽松,在剔除标 准上则增加了支付比例。

二、.国内红利增长产品暂时空白

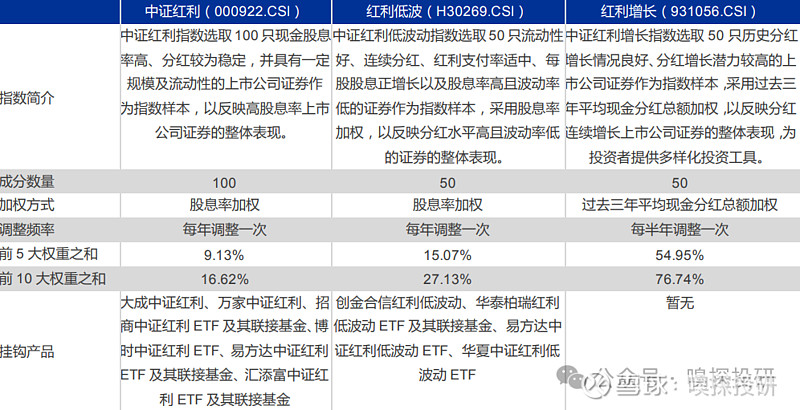

国内红利类指数发展到现在也已相较丰富,根据中证指数公司已发布的红利相关 指数,包括有不同宽基指数内的、不同板块/行业内的、红利+其他因子、红利增长、 预期红利等,但从指数挂钩产品角度来看,代表性的红利指数,比如中证红利 (000922.CSI)、红利低波(H30269.CSI)已有多家基金公司发布相关产品进行跟 踪,而红利增长(931056.CSI)指数暂时还没有产品跟踪。

需要一提的是,红利增长指数的编制方案在 2022 年 11 月进行过调整,其中有 两处变动较大:1)在最后选择 50 只股票作为样本股上,旧编制方案按照过去一年 现金股息率倒序排列来筛选,新编制方案按照连续分红年数、过去 5 年分红总额年均 增速两个指标的复合得分来筛选;2)在确定指数样本股权重上,旧编制方案采用股 息率加权,新编制方案采用过去三年平均现金分红总额加权。

新编制方案在确定样本股权重上,基于过去三年平均现金分红总额加权,指数成 分股内的大盘股由于业绩基数大,现金分红总额的绝对数一般都显著高于小盘股,所 以这也就带来了权重股的权重较为集中。

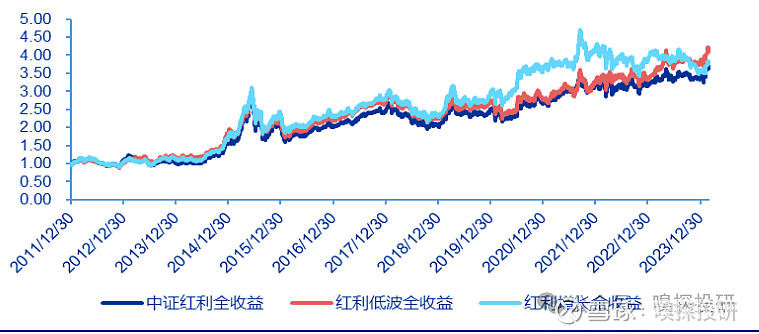

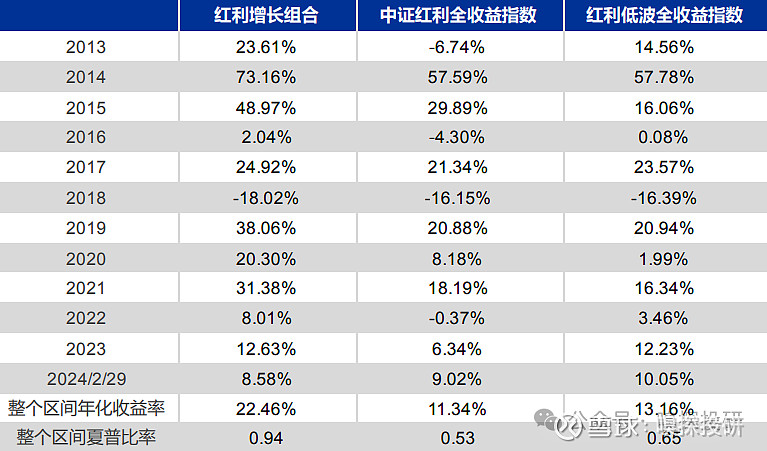

进一步,对中证红利、红利低波、红利增长三只红利指数作业绩比较,选取 2012/1/1~2024/2/29 为业绩比较区间。

三、如何预期分红增长?

在红利增长(931056.CSI)指数的编制方案上,突出的是历史分红增长,而我 们尝试挖掘未来分红增长的股票构建组合。

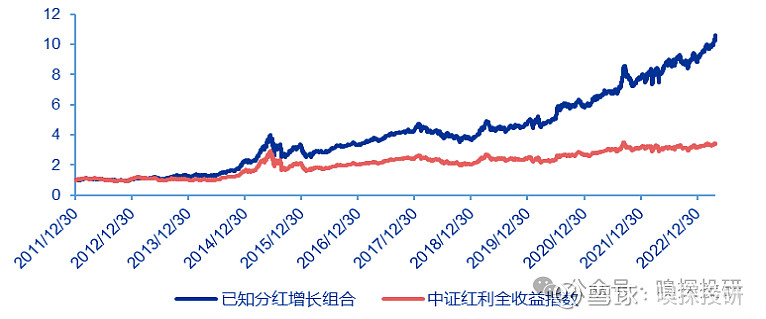

我们进行一个已知未来数据的验证测试:在中证全指内,每年 4 月底,根据最近 年度和未来一年年度现金分红总额,筛选出已知分红增长的股票,然后根据最近年度 股息率降序排列,筛选出前 100 只股票构建组合,组合内个股依据最近年度股息率 加权。回测期间为 2011/4/30~2023/4/30,我们截取 2012/1/1~2023/4/30 作为业绩比较区间,比较基准为中证红利全收益指数。

在业绩比较区间,已知分红增长组合的年化收益为 23.16%,同期中证红利全收 益指数的年化收益率为 11.62%;分年度看,在 2012~2022 年完整的 11 个年度, 除去 2012 年之外,已知分红增长组合都取得超额收益。已知分红增长组合的业绩表现突出,但需要明确的是,这是一个利用了未来数据 构造的组合,是一个理想化的组合。接下来,针对如何预测分红增长,我们梳理并测试了一些逻辑。

3.1最近年度有分红且盈利预期增长

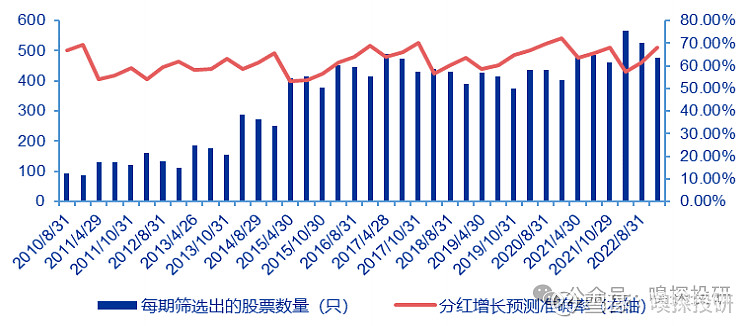

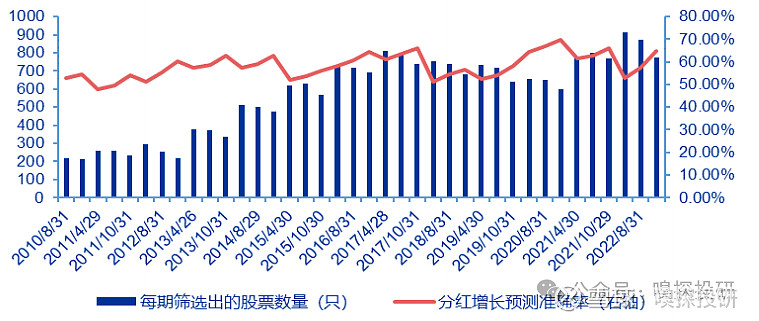

预期分红增长的逻辑一:最近年度有分红且盈利预期增长,具体测试上,每年 4、 8、10 月底,筛选出上一年度有现金分红,且当前时点分析师对今年的一致预期净利 润高于上一年度归母净利润的股票,针对每期筛选出来的股票,统计其今年的现金分 红确实高于上一年度现金分红的比例,回测区间为 2010/8/31~2022/10/31。

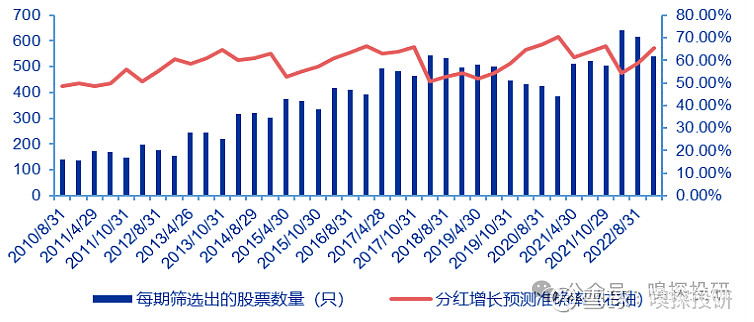

3.2 过去三年股利支付率稳定且盈利预期增长

预期分红增长的逻辑二:过去三年股利支付率稳定且盈利预期增长,考虑到 现金分红 = 归母净利润 × 股利支付率,因此,在股利支付率稳定的情况下,盈利预 期增长,那么现金分红也将提高。

在股利支付率稳定的刻画上,我们定义过去三年股利支付率偏离过去三年平均股 利支付率的绝对值不能超过某个阈值 threshold;此外,为了排除过去三年均不分红 的情况,我们要求过去三年股利支付率均大于 0。在阈值 threshold 方面,我们分别 测试了 threshold=5%和 10%两组参数下的结果

可以看到,threshold=5%预测准确率要高于 threshold=10%,即对过 去三年股利支付率稳定性要求更高,该逻辑下筛选的预测准确率也更高。同样,分不 同时点来看,越临近年报披露日,预测准确率也越高。

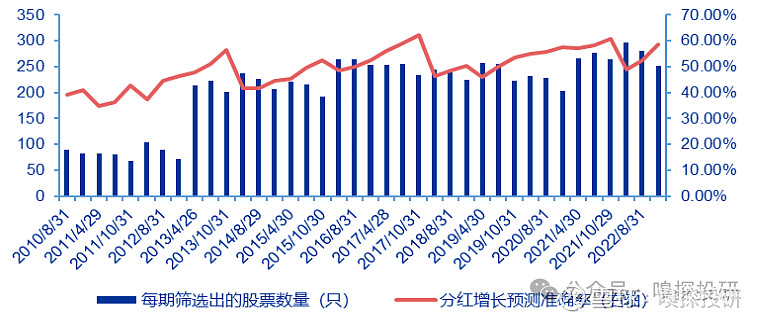

3.3 过去三年现金分红连续增长且盈利预期增长

预期分红增长的逻辑三:过去三年现金分红连续增长且盈利预期增长,考虑到盈 利预期增长,且历史分红具有增长连续性,测试其分红增长是否具有动量效应。

在整个回测区间,过去三年现金分红连续增长且盈利预期增长的预测准确率均值 为 58.66%;并且分三个时点来看,也是越临近年报披露日,该逻辑筛选出来的分红 增长的股票比例越高,10 月底的预测准确率均值为 62.34%。

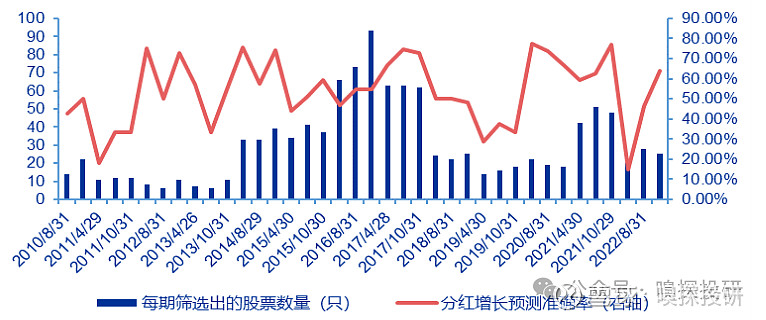

3.4 过去三年股利支付率连续提高且盈利预期增长

预期分红增长的逻辑四:过去三年股利支付率连续提高且盈利预期增长,测试历 史股利支付率的连续提高,是否可以线性外推未来股利支付率的提高,叠加盈利预期 增长,来筛选出预期分红增长的股票。

在整个回测区间,过去三年股利支付率连续提高且盈利预期增长的预测准确率均 值为 49.50%,低于 50%的随机预测准确率,也说明该逻辑并不能较好的筛选出分红 增长的股票。

3.5 预期股利支付率提高且盈利预期增长

预期分红增长的逻辑五:预期股利支付率提高且盈利预期增长,在逻辑四的测试 结果中,基于历史股利支付率的连续提高,并不能较好的筛选出分红增长的公司,换 个思路,我们从企业生命周期视角,当一家公司从成长期逐步过渡到成熟期,股利支 付率可能会有所提高,叠加盈利预期增长,来筛选出分红增长的公司。如何刻画一家公司从成长期逐步过渡到成熟期,我们从以下三个财务维度来定义:1)最近报告期及过去两年的经营性现金流量净额 /净利润持续大于 1;2)最近年度的资本开支小于两年前的资本开支,比如,2022 年的资本开支小 于 2020 年的资本开支;3)最近报告期的资产负债率小于上一年年末的资产负债率。

维度一要求公司现金流要好,净利润中不能有太多的应收账款;维度二要求公司 需要投入经营的资金在下降;维度三要求公司没有坏账缩表的压力。结合这三个维度, 我们预期公司可能从成长期逐步在往成熟期过渡,未来的股利支付率有所提高。

3.6 筛选预期分红增长股票构成样本池

针对 3.1~3.5 小节中的测试结果,在权衡了预测准确率和样本数量之后,我们选 取过去三年股利支付率稳定(threshold=5%)、过去三年现金分红连续增长、预期 股利支付率提高三个逻辑下筛选的预期分红增长股票,取并集构成样本池。同样,我 们也测试这个选股池中实际分红增长的股票比例。

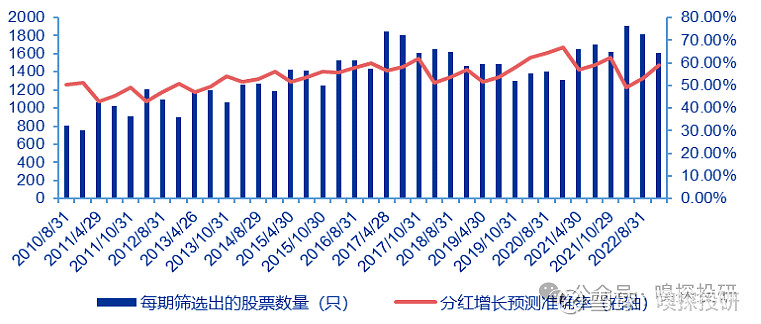

三个筛选逻辑复合后,整个回测区间的预测准确率均值为 58.23%;此外,每期的样本数量均在 200 只以上,2014 年以来样本数量基本维持在 500 只以上,这个 样本池也作为接下来进一步优选的基础股票池。

四、红利增长组合的构建

4.1 组合构建及测试

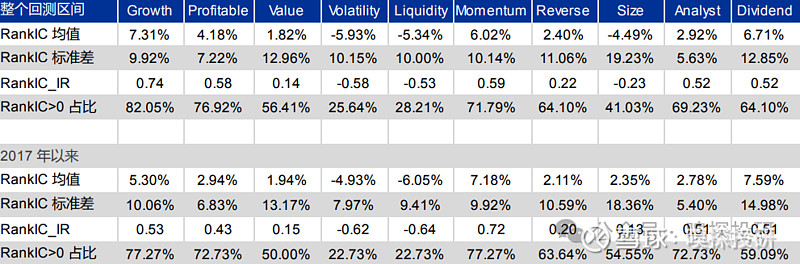

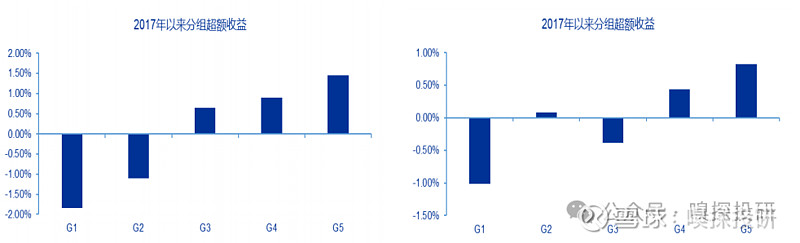

针对 3.6 小节筛选出的预期分红增长基础股票池,我们对选股因子在股票池内的 选股效果进行测试,回测区间为 2011/4/30~2024/2/29,每年 4、8、10 月底进行 组合调仓。选股因子包括成长、盈利、估值、波动性、流动性、长期动量、短期反转、 市值、分析师、分红,因子具体定义可以参考附表 1。

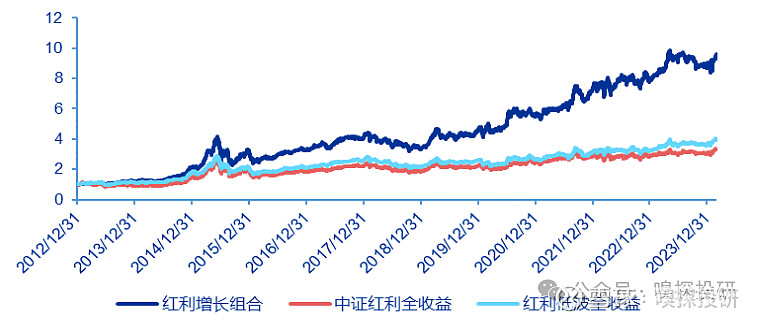

比较选股因子在基础股票池内的 RankIC_IR 及分组多头超额收益的强弱表现, 并且考虑到因子间的相关性(尽管选股因子做了逐步正交的处理),最后我们选取 Growth、Momentum、Analyst、Value、Dividend 五个因子作为选股因子,因子 权重采取等权的方式。在 2012/4/30~2024/2/29 回测期间,每年的 4、8、10 月底,基于因子打分方 式对基础股票池内的股票进行打分排序,选取得分靠前的 50 只股票,按照最近年度 股息率加权的方式构建组合,比较基准为中证红利全收益、红利低波全收益指数。在 每期构建组合的时候,考虑了交易停牌及一字板无法买入的情形;此外,考虑到完整 年度的比较,我们截取 2023/1/1~2024/2/29 作为业绩比较区间。

在2013/1/1~2024/2/29 业绩比较区间,红利增长组合的年化收益为 22.46%, 同期中证红利全收益指数、红利低波全收益指数的年化收益分别为 11.34%和 13.16%,在夏普比率上,红利增长组合也是显著高于两个比较基准指数。分年度,从最近这一轮大盘成长到小盘价值的行情周期中,红利增长组合的表现 都跑赢比较基准。在 2019、2020,包括 2021 年的大盘成长行情下,红利增长组合 相对比较基准的年度超额收益均在 10%以上;在 2022、2023 年小盘价值行情下, 红利增长组合依然取得超额收益,相对中证红利全收益指数的年度超额收益分别为 8.38%、6.28%。

4.2 组合分析

针对 4.1 小节中构建的红利增长组合,我们从组合换手率、组合市值、组合行业 分布等一些维度进行分析。

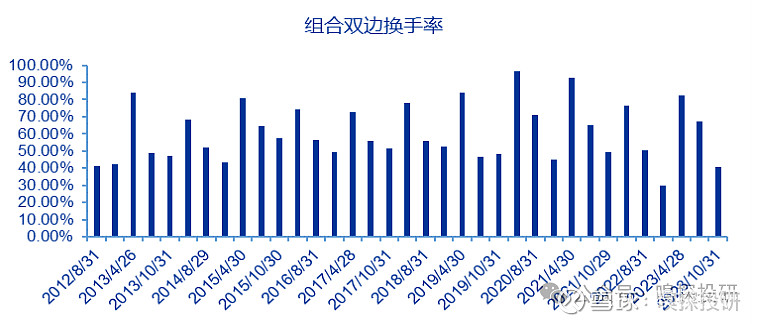

红利增长组合每年调仓三次,在 2012/4/30~2024/2/29 回测期间,组合的平 均双边换手率为 60.63%,年化双边换手率为 181.88%,按照双边 0.3%的交易成本, 组合的每年交易成本约为 0.55%(暂不考虑冲击成本)。

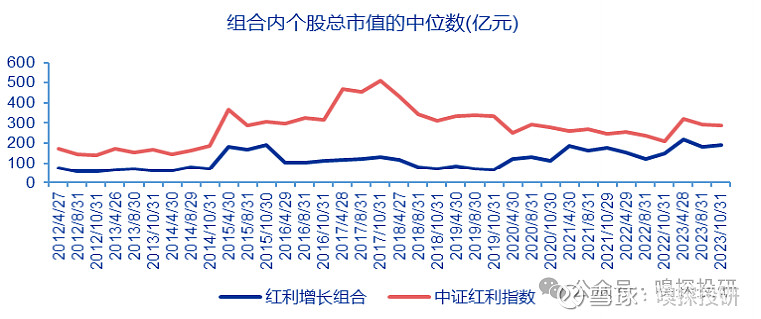

在 2012/4/30~2024/2/29 回测期间,统计每期红利增长组合与中证红利指数 在市值上的暴露情况,从市值中位数角度看到,红利增长组合相比中证红利指数存在 一定的市值下沉,但红利增长组合的市值暴露没有过小,组合市值中位数的均值为 117 亿元。

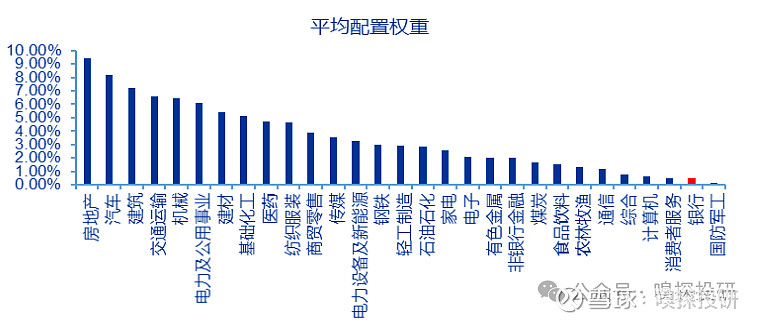

在 2012/4/30~2024/2/29 回测期间,统计每期红利增长组合与中证红利指数 在中信一级行业上的权重分布。比较看到,两者之间一个突出的差异在于对银行的配 置比例,中证红利指数将银行作为第一大配置行业,配置权重大幅高于第二大行业; 而红利增长组合对银行的配置权重很低,并且第一大行业房地产的平均权重为 9.42%, 组合在行业分布上更分散。$中国平安(SH601318)$ $万科A(SZ000002)$ $中国太保(SH601601)$