万科年度报告点评---那个伤我最深的公司!

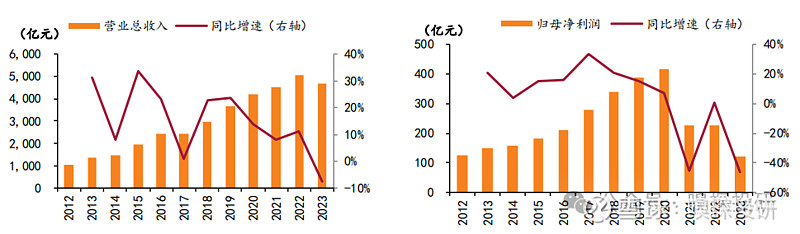

事件:万科发布 2023 年年报,万科23 年实现营业收入 4657.39 亿元,同比-7.56%;归 母净利润 121.63 亿元,同比-46.39%;基本每股收益 1.03 元/股,同比-47.25%。

行业波动业绩承压,减值计提规模较大。尽管在2023年第四季度实现了营收的同比增长,但全年来看,万科的营业收入同比下降了7.56%。同时,万科的利润也受到了较大影响,净利润同比下降了46.39%。业绩下滑主要源于几个方面:一是开发业务结算规模和结算毛利率的下降;二是部分开发项目计提了较大的减值;三是投资收益的减少,此外,万科管理层意识到了规模扩张期部分投资判断过于乐观以及经营业务资金占用大等问题。万科作为行业标杆,通过完成减值计提、理清历史包袱,有望在未来实现安全跨越周期,并在行业回稳后领跑并引领高质量转型。

销售稳健行业领跑,投资追求回款兑现。在销售端,尽管合同销售面积和合同销售金额同比下降,但万科在克而瑞全口径/权益销售额排名中依然保持领先,位列行业第二和第三,这显示出万科在行业中的竞争力。截至23年末,万科已售未结面积和金额虽然较22年末有所下降,但待结转规模大,业绩具备支撑,未来的业绩仍有一定的保障。在拿地端,万科聚焦有真实需求、投资兑现度高的项目,全年累计获取了43个新项目,总规划计容建面达到了596.0万平方米,权益计容规划建面为333.3万平方米,权益比例为55.9%,万科在拿地方面有着明确的战略和计划,并且成功获取了一些优质的土地储备。新增项目的平均地价为13,899元/平方米,主要分布在北京、上海、杭州等主要城市。为了改善业绩,万科可能需要采取一系列措施,包括优化投资策略、提高开发项目的盈利能力、加强成本控制、提高资金使用效率等。

货币资金缩减,积极应对债务。资产负债率与净负债率:万科截至23年末的剔预后资产负债率为65.5%,净负债率为54.7%,虽然这两个比率相对较高,但这也可能反映了万科利用债务进行扩张的策略。现金短债比:万科的现金短债比为1.6,万科的现金储备可以覆盖短期的债务。然而,与22年末相比,万科的货币资金减少了374亿元,这可能会对万科的短期债务偿还能力产生一定的影响。有息负债结构:万科的有息负债总额为3,200.5亿元,占总资产的21.3%。在有息负债中,一年内到期的有息负债为624.2亿元,占比19.5%,万科在短期内需要偿还较大规模的债务。融资对象与境内外负债分布:从融资对象来看,银行借款、应付债券和其他借款分别占比61.7%、24.8%和13.5%。从境内外分布来看,境内负债占比80.3%,境外负债占比19.7%。这显示了万科多元化的融资策略,同时也存在一定的境外债务风险。境外到期债券:万科境外在24年仅Q2还有到期债券,到期金额折合人民币约56亿元,已提前启动了相关置换和还款准备工作,这显示了万科对境外债务风险的重视和应对措施。在融资端,万科在23年新获融资897亿元,其中境内融资766亿元,融资综合成本为3.61%,融资成本保持低位。

经营业务表现良好,期待融资闭环打通。物业服务:万物云的营业收入达到了334.2亿元,同比增长了10.2%。蝶城实现的效率提升,使得住宅物业的毛利率提升了3.5个百分点,这也进一步证明了万科在提高效率和优化成本结构方面的努力。仓储物流:物流业务的经营收入(含非并表项目)为41.8亿元,同比增长了17.2%。其中,高标库的营业收入为23.0亿元,同比增长了6.3%,万科在仓储物流领域的业务正在持续扩张,并且具有较高的增长潜力。租赁住宅:租赁住宅业务实现了营业收入(含非并表项目)34.6亿元,同比增长了6.8%,万科在租赁住宅市场中的表现稳定,且具备一定的盈利能力。商业运营:商业业务的营业收入为91.1亿元,同比增长了4.6%。其中,印力管理的商业项目营业收入为57.0亿元,同比增长了4.1%,出租率达到了94.8%,同比提高了1.6个百分点,这显示了万科在商业运营领域的业务稳定性和较高的出租率,体现了万科优秀的资产管理和运营能力。此外,万科还紧抓REITs、不动产私募投资基金等机会,华夏万纬仓储物流基础设施REIT和中金印力消费REIT已正式进入申报/发行阶段。