周末学习:红利投资续-从投资者参与度到基金风格分析

上周我们学习了周末学习:红利投资的性价比是看估值还是看股息率?,今天我们继续周末学习系列课程,红利投资中的其他因素分析,今天着重对投资者参到度与红利基金投资风格分析。

一、:除股息外,收益还受 哪些因素影响?

1.1经典红利指数对比

红利策略作为经典的投资方式,在投资领域具有重要地位。市场上红利指数众多,其核心差异主要体现在筛选关键指标、选样核心逻辑和加权方式三个方面。1.筛选关键指标上,纯粹红利策略指数主要依赖“过去三年平均现金股息率”来筛选股票。而多策略混合红利指数,如红利低波等,则采用更为多元化的指标,如“分红总额/总市值”或“股利支付率/市盈率”等,并可能结合其他指标如波动率来精选个股;2.在选样核心逻辑上,纯粹红利策略指数通常直接选取股息率靠前的股票。而多策略混合红利指数则采用两步法,先通过股息率筛选出股票池,再根据其他策略属性如波动率进一步选取股票。这种差异往往体现在股票池选取的数量上,如红利低波指数先从75只股票中选出50只;3.加权方式方面,多数红利指数采用股息率加权。但也有例外,如红利低波100采用“股息率/过去一年波动率”加权,东方红红利低波指数则采用“预期股息率”加权,而国证系列指数则使用“自由流通市值”加权。

红利低波指数在2023年表现突出,但历年业绩并不稳定。例如,2019年普通红利指数更优,而2017年港股通红利、国证红利等表现较佳。在2017、2020和2022年,消费红利、港股通红利与国证红利等与其他红利指数收益差异明显。

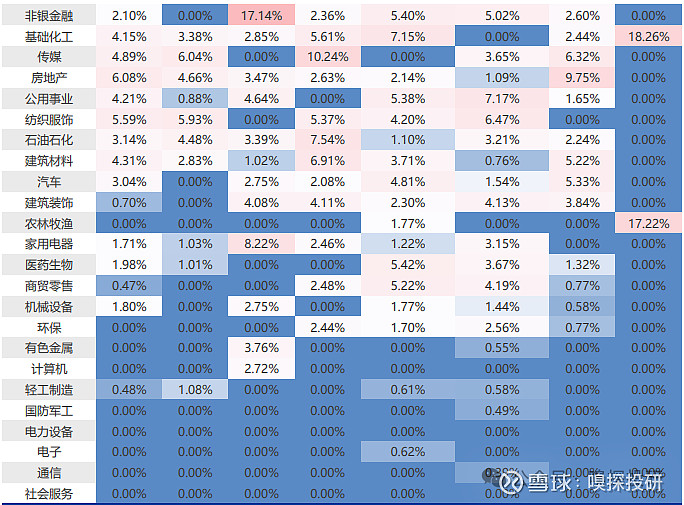

红利指数在2023年11月30日的行业配置分析显示,存在普遍超配银行和低配食品饮料行业的趋势。此外,不同红利指数在行业配置上存在差异。例如,中证红利、上证红利和国企红利在煤炭行业的配置较高,导致2023年下半年业绩受煤炭行业影响较大。然而,红利低波、红利低波100和东证红利低波在煤炭行业的配置比例较低,其收益来源另有其他。

1.2 收益拆分

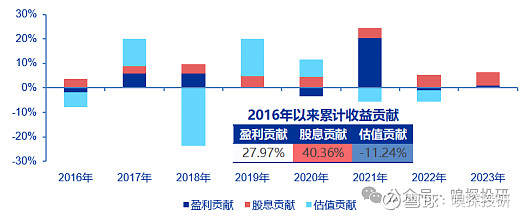

在近期红利指数表现较好的情况下,红利指数的收益是否主要来源于股息?盈利 在其中贡献如何?针对这一问题,我们使用估值、盈利与股息三方面对中证指数的收 益进行拆解,具体方法如下:1)股息贡献:使用“(1+中证全收益指数收益率)/(1+中证红利收益率)-1” 计算 。2)估值贡献:取每一年末的中证红利成分股,以申万一级行业做划分。对于非 周期行业,使用加权规模净利润 TTM 与加权总市值,计算这些成分股的平均市盈率;取该年末与下年末的市盈率数据 PET+1 与 PET,则估值贡献为“PET+1/PET-1”。对于 周期行业,其净利润变化在年间的波动可能较大,我们假设其收益与 GDP 同比例增 长变,并由此计算估值贡献“PET+1/PET-1”。对每一行业的估值贡献加权求和,即 为估值贡献收益率;3)盈利贡献:中证指数收益中,超过估值贡献的部分,即 (1+中证指数收益 率)/(1+估值贡献收益率) -1 从拆分结果来看,2016 年以来,股息为中证红利指数贡献了最主要的收益,累计收益达 40.36%;盈利贡献其次,累计贡献达 27.97%;而长期以来估值贡献累计为负,共 造 成 -11.24% 的 亏 损 。

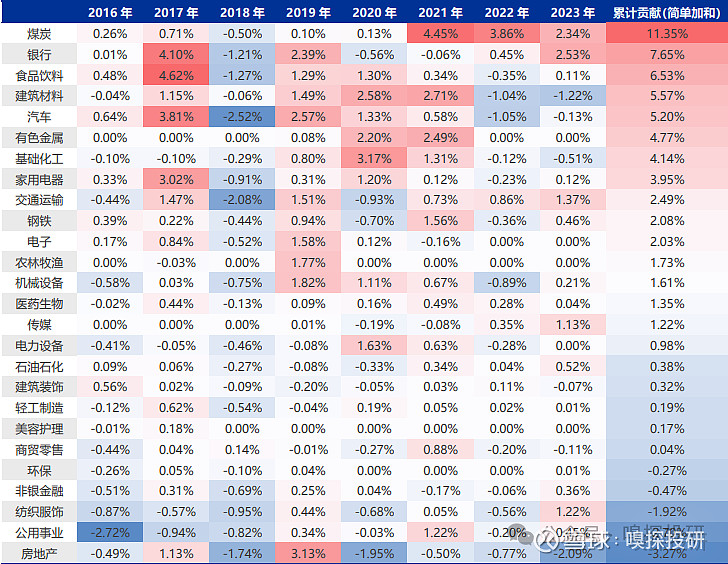

虽然股息的收益贡献较稳定,但这不代表每一类指数成分股都能贡献稳定的收益。将收益进一步细分至行业后,我们还可以发现一些额外信息:2023年红利指数收益表现中,煤炭、银行和交通运输等行业贡献突出,而房地产和建筑材料则带来显著负收益。尽管煤炭收益贡献较多,但不如前两年高峰。银行行业收益贡献今年更为突出。从历史数据来看,少有行业能连续贡献正收益,但中证红利指数在特定时间段内持续领先Wind全A指数。这表明红利指数的表现虽有波动,但整体差异化不大。

1.3 红利占优的市场环境分析

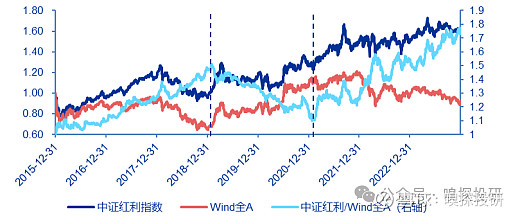

与 Wind 全 A 相比,中证红利指数的相对表现呈周期波动:我们可以将 2016 年以来的表现分为三个时段:1)2016~2018 年间:中证红利的相对表现稳定领先, 红利收益持续占优;2)2019~2020 年间:中证红利表现偏弱,相对收益持续下滑;3)2021 年以来,中证红利指数的相对表现再次出现上升,但波动与 1)相对较大。

中证红利指数的相对表现与市场整体景气程度呈负相关。当市场景气度偏低、行业盈利能力整体偏弱时,盈利质量突出的高分红企业发展前景更优,中证红利指数因此持续领先。然而,市场景气度指标存在滞后性,财务指标是对过去企业经营的总结,而股价和指数点位更及时。从历史数据看,中证红利的相对表现与提前两期的市场景气度相关性更强,说明红利指数走势在一定程度上与未来半年的市场景气预测情况有关。这提示投资者在选择红利指数时,需考虑市场环境和指数特性,以及财务指标的时滞性。

二、目前红利策略拥挤度如何?

2.1 市场关注度:跌时喜欢,涨时嫌弃,公募占比不高

尽管红利风格在成交量上并不突出,但在收益表现上持续领先。我们观察中证红利与万得全A指数的滚动1年超额收益,发现红利风格自21年底起持续占优,至今已延续约两年,显示出其稳健的投资价值,吸引了投资者的广泛关注。

红利风格之所以占优,并非因其异常高收益,而是其较好的抗跌性。近年来,中证红利指数在权益市场整体下行时表现相对稳定。尤其在2019年后的上行年中,其涨幅相对较小,而在2022年市场下行时,仅下跌5.45%,2023年也微涨0.89%,相较整体下行的市场表现出一定优势,近两年红利策略占优,更多是因为其稳健的抗跌特性。

主动权益资金配置情况

从集中度角度分析,主动权益基金在红利股持仓上呈现出较高的个股集中度。这些基金偏好的红利股主要集中在少数几只个股上,前十大个股的累计持仓占比已超过52%,这一比例显著高于中证红利指数的集中度。然而,在行业配置上,主动权益基金的红利股持仓与中证红利指数的集中度则较为接近。这种持仓特点可能意味着主动权益基金在选择红利股时更注重个股的质量和收益潜力,而相对较少考虑行业配置的均衡性。

红利风格整体占优已有一段时间,尽管其抗跌性在下行市场中有优势,且近期有超额收益,但并未显著提升市场关注度,这从公募基金整体持仓中红利股占比未明显提升可见一斑。然而,主动权益基金在红利股持仓上较为集中,应引起警惕。

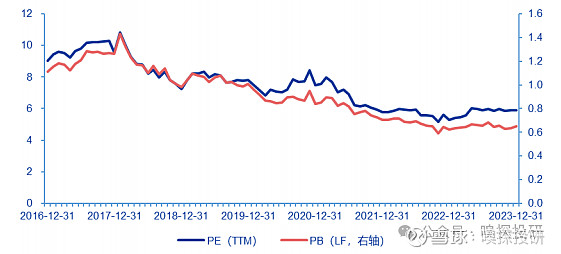

2.2 投资性价比:整体估值还不高,股息率吸引力尚在

红利风格指数均未出现明显估值提升:从近几年中证红利指数的估值变化情况来 看,红利风格整体的估值并未出现明显波动。截至 2023 年底,中证红利指数的 PE (TTM)仅 5.88 倍,PB 仅 0.65 倍,分别处于 2017 年以来 18.29 和 9.59 分位数水 平,当前估值水平处于低点。

2.3 红利风格 ETF:规模提升,稳健投资者逐渐关注

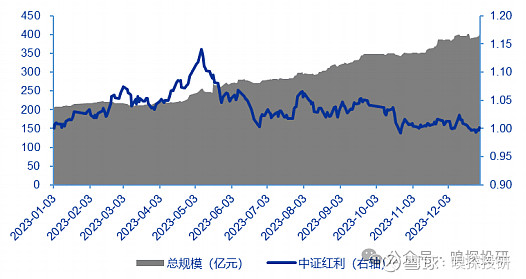

2023 年红利风格 ETF 产品的规模稳步上升:2023 年初,红利风格 ETF 产品规 模合计约 207 亿元,而截至 2023 年底,总规模提升至逾 400 亿元,提升幅度接近 一倍。而同期红利风格整体走势并未有明显提升,这也说明大部分规模提升的来源来自于投资者的申购——仅有较少一部分来自于指数本身的收益。

三、 红利策略的投资者都是那些?

3.1红利策略的投资者都是那些?

从中证红利指数成分股的投资者结构来看,企业是前十大流通股东中的主要力量,这反映了企业对于红利股票的稳定持有和长期投资策略。紧随其后的是中央汇金、财政部、香港中央结算有限公司(陆股通)和中国证券金融股份有限公司等具有国家或金融市场工具属性的持有人,这些机构通常扮演着维护市场稳定、促进市场发展的角色;在以资产增值为主要投资目的的流通股东中,投资公司、保险公司、社保基金、公募基金公司等机构的持有金额相对靠前,保险公司的投资不仅包括自有资金,还包括其旗下各种保险产品的间接投资,这显示了保险公司在红利股票市场上的活跃度和重要性。

3.2 为何险资爱红利?

1)IFRS9 的会计准则改革使得保险公司更倾向于配置低波动、高分红型股票。

2)险资具有负债性、长期性和稳定性,其特殊的资金属性使得保险公司在投资 中需要满足期限匹配、收益覆盖和稳健安全的三大原则

四、红利基金有哪些投资策略?

红利基金目前主要分为三类:被动指数基金、指数增强基金、主动权益基金。

4.1 指数基金:叠加低波效果较好,指数增强难度增加

跟踪红利风格指数的产品数量和规模都在不断增加,显示出投资者对红利策略的持续关注。目前,红利类被动指数基金主要包括ETF、LOF和场外基金,其中ETF规模最大,达到约400亿元。规模最大的红利类ETF是华泰柏瑞红利ETF,跟踪上证红利指数,规模达到161.70亿元;此外,中证红利指数是被动产品跟踪最多的红利指数,共有7只产品,规模合计234.40亿元。规模最大的为中易方达中证红利ETF,其管理费率为0.15%,也是同类产品中的最低水平;除了纯红利指数外,还有一些引入其他维度的指数产品,如红利低波、红利低波100、标普中国A股大盘红利低波50、红利质量等。这些指数在红利策略的基础上结合了其他筛选条件,以期在保持红利特性的同时进一步优化投资组合;在港股通样本筛选方面,也有相应的红利指数产品,如标普港股通低波红利指数、恒生港股通高股息率、恒生港股通中国央企红利、港股通高息精选等。这些产品为投资者提供了更多元化的投资选择,能够满足不同投资者的风险偏好和收益需求。

4.2 主动权益基金:跑赢红利全收益指数有困难

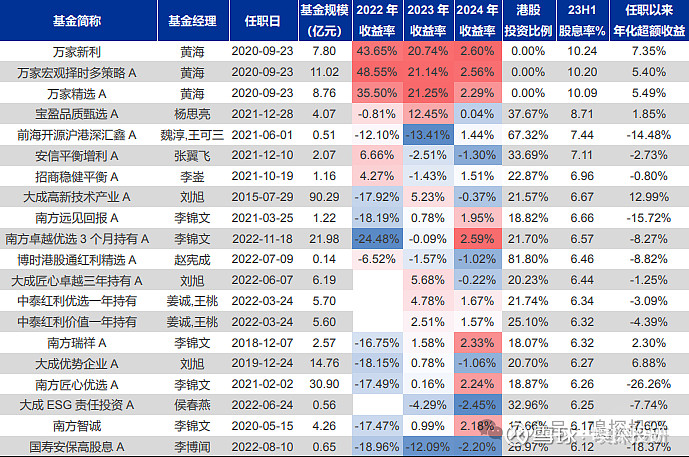

基于23年半年报,采用股息率加权计算基金持仓,我们发现共有112只红利类主动权益基金,规模达1215.19亿元。规模较大的基金包括易方达高质量严选三年持有、大成高新技术产业等。尽管高股息率基金不代表高收益,但黄海管理的三只产品股息率超过10%,且近两年收益领先。其他高股息率基金多配置港股,但部分如宝盈品质甄选等近期表现优异。在任职期间,跑赢中证红利全收益指数的产品较少,例如黄海的产品和宝盈品质甄选等。

高股息率主动权益基金也并不代表高收益,不同基金经理在风格、标签、因子暴露与持股左右侧倾向上的差异也较为明显,整体看偏左侧的基金经理业绩更优。

更多优质内容:嗅探投研