防守标的这几天挨锤了,今天T了一下,降低点成本。

一季报基本符合预期。

营业收入11亿,-2.6%/-3000万;

主要原因:

1、广惠高速因广汕高铁、惠龙高速与莞番高速的相继开通,车流量分流减少通行费收入;

2、佛开、广珠东高速因经济回升,群众出行意愿提升,通行费收入增加;

净利润4.2亿,+2.6%/+1086万;

扣非净利润4.34亿,+2.6%+1090万;

营业收入-3000万,营业成本-793万,净利润基本和上期相同,主要受益于财务费用的下降,比上年同期减少 2,260 万元,利息费用-844万,利息收入+1416万,一季报解释主要是本期贷款利息费用减少及存款利息收入增加的综合影响,利息费用的减少是有一笔在3.1日到期的中期票据,利率4%,可以增加24年净利润1700万左右。

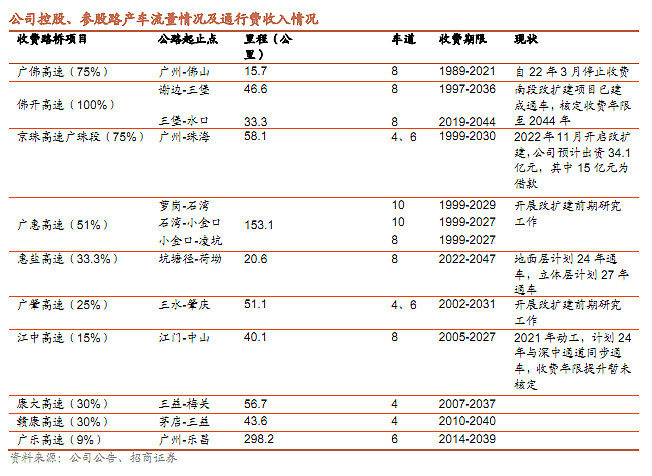

另外看了一下主要3条高速的年限,应该无忧吧。

京珠高速公路广珠段收费经营期至2030年5月,官方回复,正在改扩建,适时申报延长收费期限。

广惠高速公路萝岗--石湾段收费经营期至2029年8月,石湾至小金口段收费经营期至2027年8月,小金口至凌坑段收费经营期至2027年8月。

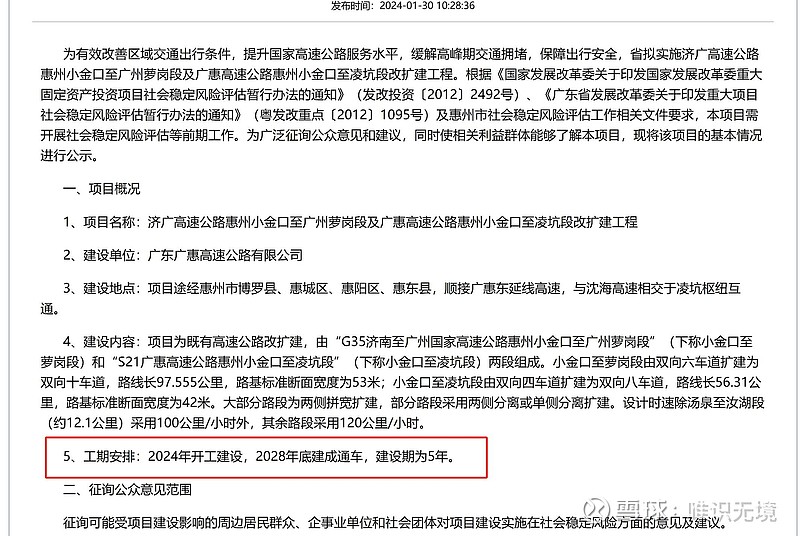

网上查到的工期安排是24年开工建设,28年年底通车。

那27年8月-28年12月这段时间怎么办?公司会缩短工期,在27年8月之前完工,申报延长收费期限吗?公司营业收入严重依赖着3条高速,如果延期,影响很大。

广佛高速从 2022 年 3 月零时起停止收费,23年代垫支出1.23亿,24Q1代垫支出2037万,也不知道政府什么时候能给出明确的处理方案。

因为小白,刚开始学习投资,目前是冲着2024年度-2026年度分红来的。

学习中 ,请各位不吝指教!![]()