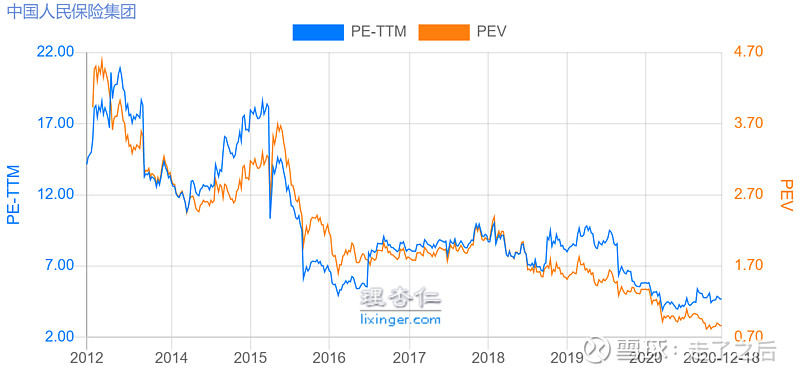

大家先看图。$中国人民保险集团(01339)$ 上市以来内含价值最低位。为什么这么低?

行业不行吗:作为我国财产险的老大,寿险的老四。2018年我国财险业保险密度为 185 美元/人,仅是世界财险密度的 59%,是日本财险密度的 22%,是美国财险密度的 7%。2018 年我国保险深度为 1.9%,仅是世界财险深度的 70%,是美国财险深度的 44%。(保险密度是指按限定的统计区域内常住人口平均保险费的数额,保险深度是指某地保费收入占该地国内生产总值(GDP)之比,反映了该地保险业在整个国民经济中的地位。)

从财险结构来看,我国财险市场的险种结构与海外发达财险市场相比有待进一步优化。从险种分类来看,美国保险监督官协会(NAIC)将美国财产险业务大体分成六大类,分别为私家车险、商用车险、职工失业保险、医疗责任保险、家财险、其他责任险,其余的归入其他类;而我国银保监会划分口径为机动车辆保险、保证保险、责任保险、农业保险、企业财产保险、家庭财险保险、工程保险、意外险、责任险,其余的归入其他类。从险种份额来看,两地市场有一定共性,最明显的是,车险无论在我国还是在美国,都是财险第一大业务险种,但是不同的是,美国的大类业务相对均衡,而我国除了车险外,其他险种规模都还相对较小。随着人民收入水平的提高,财产越来越多,财产保险的空间越来越大,天花板与国家财富增长同步并保持更高斜率。

地位变了吗:作为一直的行业老大,财险有向头部两家集中趋势。人保财险今年上半年在财险市场占有率达34.0%。这意味这固定费用能够得到更多的分摊,综合费用率会相对较低,从而使得综合成本率相对较低。规模效应带来的另一个好处就是公司能够在与修车厂等商家的合作中有更大的掌控权,同样能够降低公司理赔成本。

三家产险龙头综合费用率

人保财险作为中国最早的产险公司,目前在全国范围已拥有已拥有超过1万家的分支公司、销售和服务网点,乡镇级网点覆盖率超过98.94%,这意味着大部分居民能够在日常中就能熟悉人保的品牌,这种品牌效应和认可度能够给公司的保险产品带来一定产品溢价,从定价端降低综合成本率。

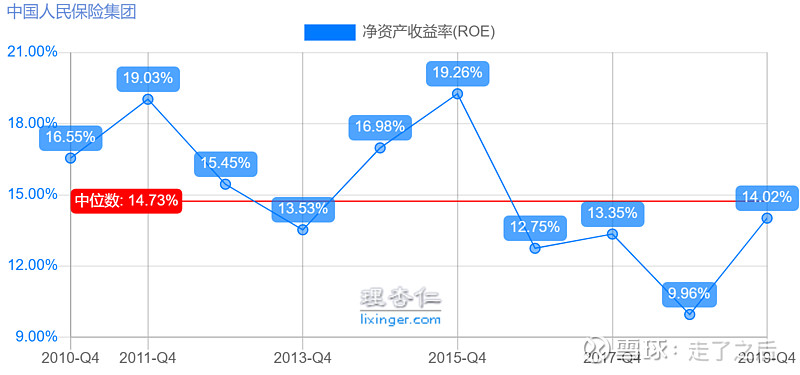

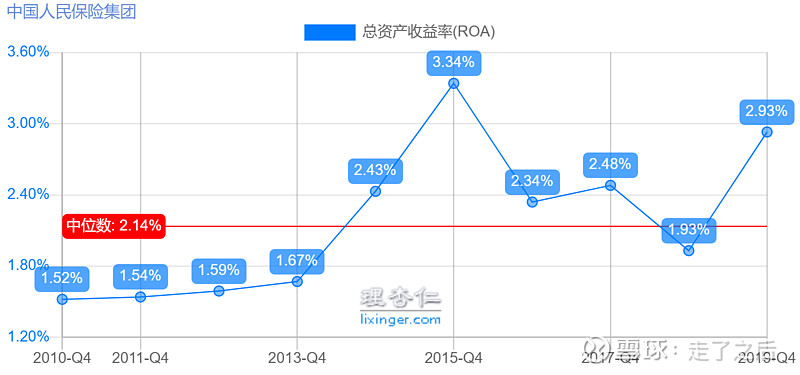

收益下降了吗:最近年roe基本在十年中线附近。总资产收益率在逐年上升,杠杆更低,保险越来越保险![]() 。

。

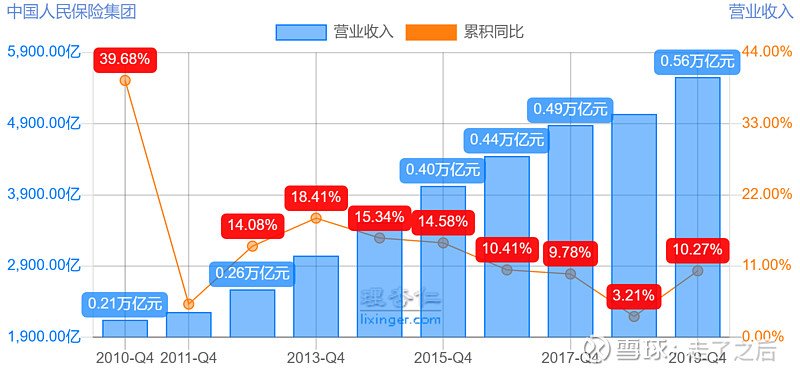

营业收入十年复合增长率: 11.15%

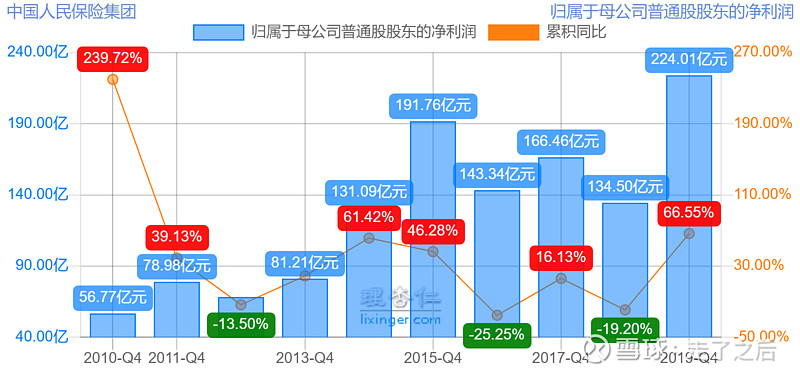

归属于母公司普通股股东的净利润

十年复合增长率: 16.48%

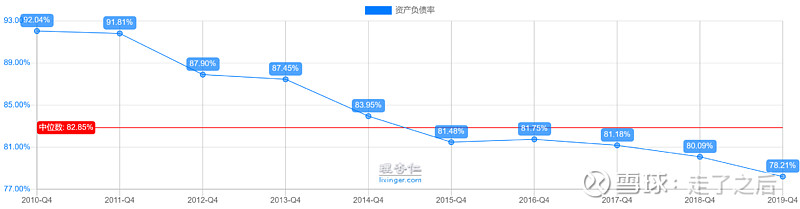

资产负债率基本行业最低水平,对比 $中国平安(SH601318)$ 资产负债率: 89.63%。如果达到这个负债率收入增长多少大家可以算算。Roe能能否达到中国平安的水平,一算就知道了。

估值:

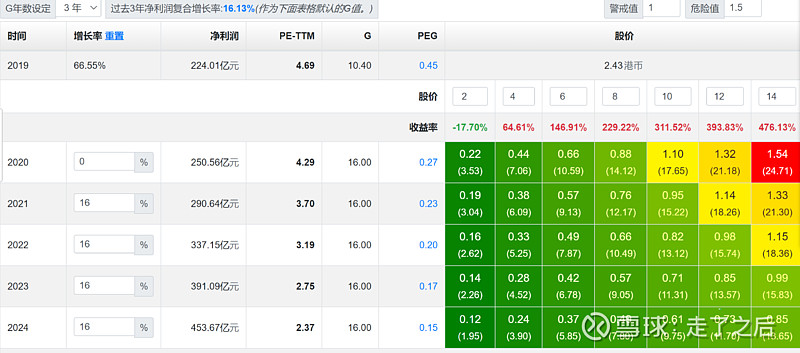

按照PEG估值,今年不成长,以后回归常态目前合理的价格为9块多,4年后14块。

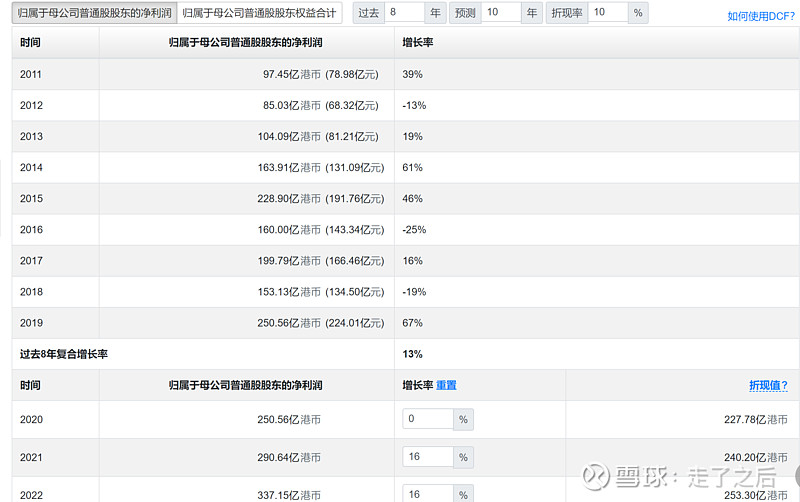

DCF估值,今年增长为0,后十年增长参照前10年。市值有9倍的空间。

风险:政策风险,偏中短期尤其是去年的车险改革。预计影响到2022年。