一:基本面

1:2019预计净利润增长14.2%,2020年净利润增长预计16.7%;

2:涉及行业主要是特高压,智能电网,MSCI概念,工业4.0,超导;

二:技术面

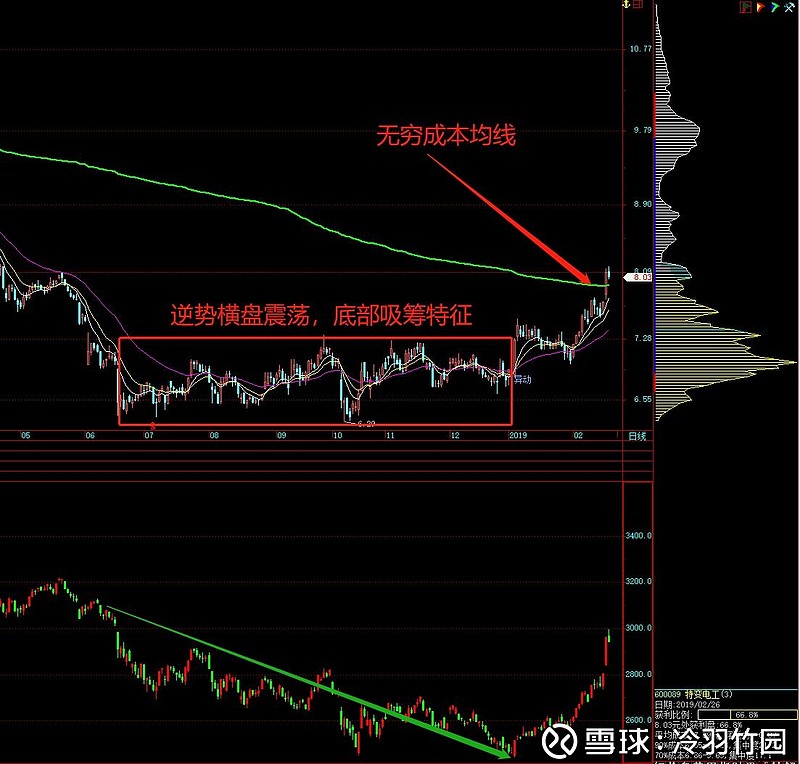

1:2018年6月底股价见底,远早于大盘,在大盘水深火热的时候,特变电工已经强势进入底部横盘震荡区。一般我们认为这是有主力进场吸筹的迹象。

2:目前股价已经突破第一个横盘区域,进入无穷成本均线附近区域,预计未来可能围绕无穷成本均线上下震荡,进入最后的吸筹阶段。

三:题材

1:国家能源局提出推进9项重点输变电工程,其中包括12条特高压线路,总输电能力57GW。特高压第二轮建设高峰即将开启,相关设备企业有望显著受益,特变电工是国内最大的高压变压器和电线电缆生产企业之一,在500KV级及以上高压,大容量,及直流换流变压器领域处于领先地位。

2:作为MSCI指数纳为样本股,有可能在MSCI指数扩容过程中占点便宜!

四:结论

基本面有业绩支撑,受益国家政策,又有MSCI便车,可以考虑作为防御品种打个防守反击。