今年保险行业监管的主线是引导寿险公司压降负债成本:8月底,保证利率的上限下调,这是压利率成本,客户的利益将变少;10月,银保渠道费用“报行合一”落地,这是压费用成本,渠道的利益将变少;近期,监管又出台了“开门红”新规,压缩寿险公司打开门红的时间,资源型产品的销售窗口变短,某种程度上渠道和客户的利益都将变少。

长期来看,今年下半年密集落地的这些政策有助于系统性地降低寿险行业的成本,缓和利差损风险。但短期来看,重典治乱的监管节奏对行业原有的业务生态,尤其是银保渠道的生态带来明显的冲击。

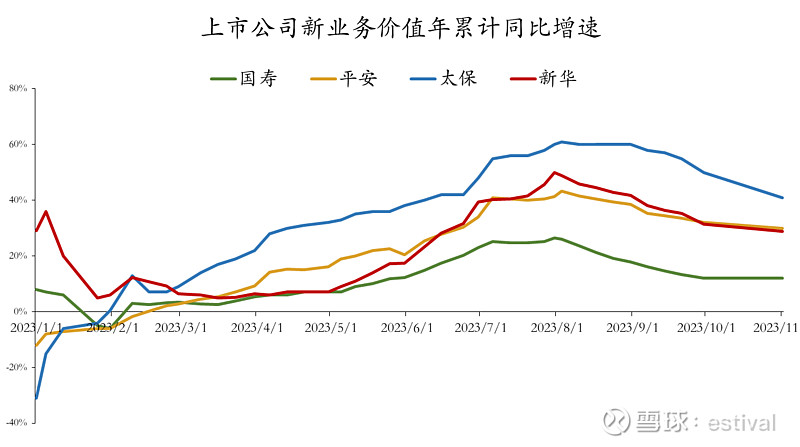

体现在短期数据上,今年全年寿险公司的新业务增速呈现倒U型。由于炒停透支的影响和报行合一之后银保渠道的暂停,8月以来,各家上市公司单月的新业务都大幅下滑,年累计增速开走弱。(下图为同业交流了解的数据,与上市公司最终披露数据会存在偏差)

但不少公司基本上在7、8月份已经完成了年初制定的新业务计划,所以进入四季度以后更多的精力是在抓增员、对照报行合一调整费用政策和产品假设。从近期更高频的草根数据来看:

1、进入11月以后,储蓄类产品的需求有所恢复,3.0%定价的传统险和2.5%定价的分红险都有需求,炒停透支的影响可能会早于市场预期结束;

2、由于不打开门红,部分公司11月单月的新业务价值数据已经转正,但不排除公司会做一些技术性平滑,将这些业务挪到明年生效;

3、有4-5家公司已经完成银保渠道新产品的备案,并首批和招商银行签约;

4、个险渠道的表观人力数据还在下滑,脱落的还是低产能人力,对业务的影响不大;

5、保障型产品的需求较弱。

整体来看,负债端的形势仍然不是十分的明朗。另外,个险渠道的报行合一还没有靴子落地。如果个险渠道的费用约束明显收紧,那么渠道原来的一些经营逻辑和动作也会变化。

从资产端来看,近期美债收益、汇率压力和外部形势都明显缓和,国内政策频出,但国内宏观数据修复较慢,内资信心不足,机构权重股走势疲弱,微盘股炒作如火如荼。市场环境和2018年末比较接近,大家被市场PUA久了,总担心还有最后一跌。还在使用旧准则的寿险公司,今年股票投资基本上都会有大额减值压力;上市公司已经切到新准则,但估计四季度的投资收益也有压力。

所以整体来看,目前保险股估值都很便宜,但短期而言只有资产端β逻辑,缺乏走出独立行情的契机,跟随大盘震荡为主。近期传闻平安收购碧桂园,导致保险股整体低位下挫。从传闻看,地方政府应该是有安排平安和碧桂园初步讨论,但强制要求平安接盘不符合法制化、市场化原则,与保险资金不得从事住宅开发业务的法规也有冲突。

最后说几点预判:

1、明年新业务的同比前低后高,一是今年的基数原因,二是对于报行合一,市场需要一定时间来消化和适应,这个政策长期来说是利好,但短期会让寿险公司价升量跌;

2、个险和银保的人力还会继续收缩。寿险行业要实现高质量发展,必须降低单位保费的经营成本,必须实现代理人收入水平的进一步提升,那必然的结果是进一步清虚。

3、寿险产品本身同质化会加剧,代理人素质高或增值服务有差异化的公司会逐渐跑出来。

4、上市公司中仍然看好平安和太保。