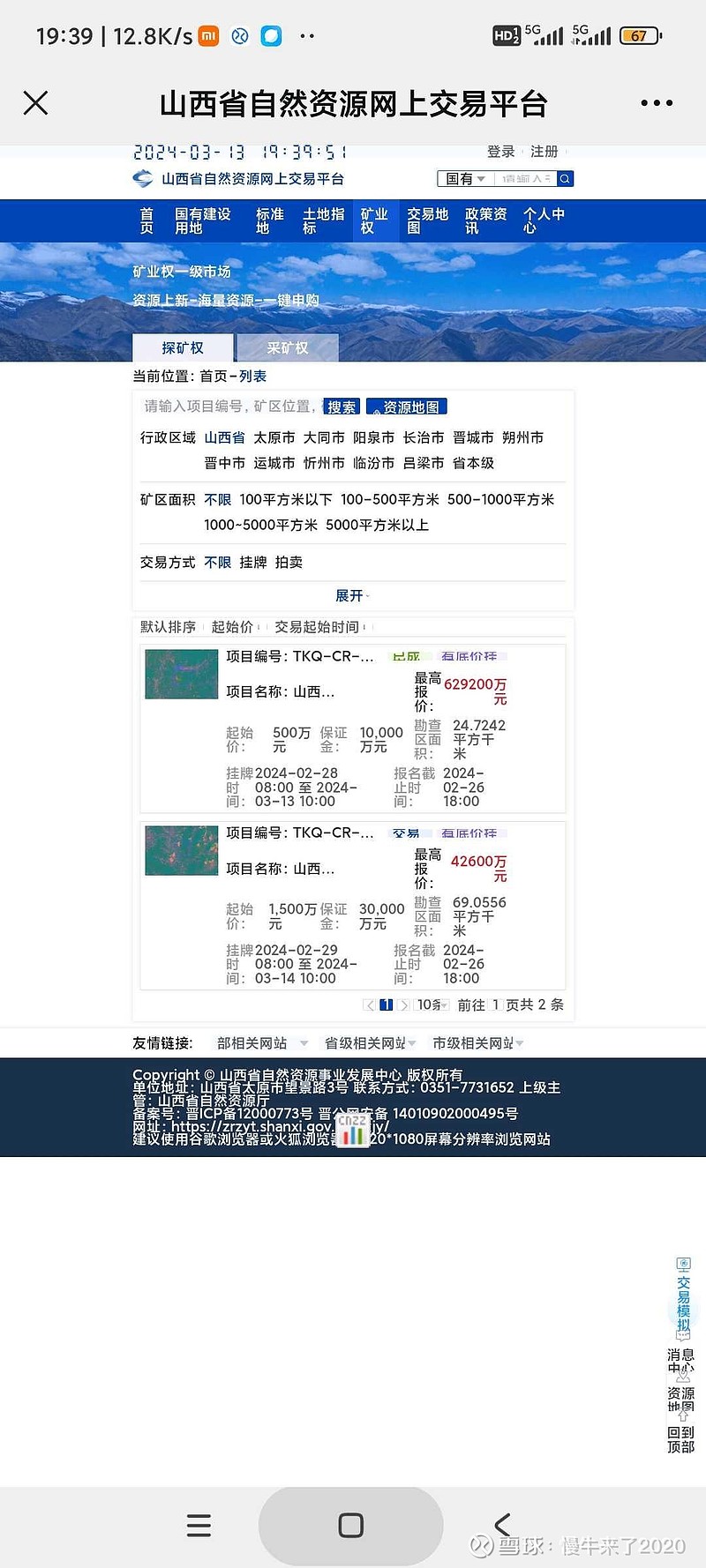

来来来,从兰花科创家门口无烟煤矿竞价结果来算算兰花科创对应的合理估值应该是多少

1,这次竞价成交的可采量1.5亿吨,最终成交价62.9亿,这给目前弱势的煤价吹来了一股暖风。原来人家高价买矿压根不看目前喋喋不休的煤价啊?!

2,买完该矿还得花2年勘探,3年建设,即5年后才能产出,这意味着63亿元每年按照贷款利息支出4%或者存款利息收入2.5%算,5年买矿总成本约是70.7亿。

3.按照陕西煤业购买集团煤矿200亿配套80亿建设费用看,此矿建设费用应该不低于25亿。当然,如果按照隔壁老王玉溪煤矿的建设成本推算,估计得40亿以上。

4.此矿5年不一定能收益,估计最少6-7年才能产生利润,但这六七年包含本金和利息的总支出将超过100亿。

好了,我们来说说兰花吧

5,兰花的总可采储量7.82亿吨,权益可采储量6.07亿吨,如果按照目前的竞价方式出售,兰花光储量折算售价是250亿。

6.兰花的煤矿除了两个在建不能产煤外,其他的都已经投产,建矿费用不菲,预计超过100亿。如果这次中标的1.5亿吨煤的建设成本估算,兰花6亿吨可采量要配套至少150亿建设费用。

7.兰花跟此新矿还有个最大的不同是,兰花的矿目前已在开动印钞机,这与新矿要6年后才能拿到收益大不相同。假设兰花今年开始未来6年煤矿每年的平均收益是30亿,则这6年总利润是180亿,这是兰花比对方多出来的极润,这180亿净利润保守估值最低也不低于200亿。

8.兰花100万吨尿素估值有30亿,其他的就不算钱了。

上述汇总可得出,兰花科创对应今天成交煤矿价格的合理估值约为:250+150+200+30=630亿。亮瞎我们的眼睛!

如果我是中标方老总,我会直接用63亿溢价23%购买兰花30%股权,投资收益仍然完爆购买此矿。