港股通最近新调入了很多公司,乱花渐欲迷人眼,最近想法是找几家公司试着解读,找回翻石头寻宝的乐趣,也希望雪球朋友们支持,发表不同意见,给予探讨指正。

讲真话,做港股通投资者,太难了,港股通投资的“难做”主要体现在以下三个方面:

一是港股整体跑不赢A股,跌涨的幅度犹如惊涛骇浪,投资者经常晕船;

二是港股市场的仙股遍地,看似不错的资产,动辙1-2折,这还没完,还要打到骨折;

三是牛股稀缺,部分新调入港股通的个股,商业模式复杂,真假难遍;

与之相比较A股投资者幸福的简直是的冒鼻涕泡泡,就算看错,也有韭菜军团兜底。

进入正题,今天聊聊 $联易融科技-W(09959)$ ,联易融由华润银行首任行长宋群创立,在腾讯、中信资本、正心谷创新资本、招商局创投、贝塔斯曼等主要股东的加持下,是首家上市的中国供应链金融科技SaaS企业。联易融上市融资超过10亿美元,其首次公开募股使该公司的估值达到 55 亿美元;

然而,这一明星公司在资本市场却遭到冷遇。近日,联易融股价在3港元徘徊,最低触及2.67港元,目前是3.31港元,较上市跌九成。联易融近日公告,截至2022年9月30日止九个月,与公司合作的核心企业980家、金融机构318家,通过供应链金融科技解决方案促成的融资总额831亿元,增长5.9%。

看到这公司,我的问题主要有以下几个,

跌幅近九成,埋人无数,什么原因?

这是家金融行业公司,还是科技行业?

什么是供应链金融科技解决方案促成的融资?怎么解读这个商业模式?

行业的发展前景?可持续?

我们就延着上面这些思路,我们层层剥茧,一探究竟:

一、这是家被做空机构Valiant Varriors做空的公司:

2021年7月份,国内著名香港上市的供应链金融科技公司联易融被做空机构Valiant Varriors做空,主要做空有以下几点指控:

1、该公司夸大收入,子公司隐藏上百亿过桥贷款和关联交易,

2、表内金融风险巨大,杠杆倍数超过80倍,违反银保监会205号文规定;

3、联易融过度依赖房地产行业,过度科技化包装其业务。Valiant Varriors做空报告

总之,报告的结论,金融机构的属性大于科技公司,ABS 是联易融最核心的业务,其收入和规模占比超过90%;

看到这里,有必要给大家科普下,什么是ABS业务?在解释什么ABS之前,要先理解什么是房企保理商模式?

保理商模式是房企供应商通过债权转让的方式,将所持票据转让给保理商,由保理公司以折扣价的形式付款给房企供应商,并负责后续应收账款催收、管理、坏账担保等工作。保理持有这么多应收账款,下一步会做应收账款(ABS资产)证券化,盘活这部分资产;

ABS资产证券化是盘活保理资产的重要方式,主要操作步骤如下:

1、保理商借助ABS融资模式,将收取的应收账款债权作为基础资产,转让给由证券公司或基金子公司发起设立的资产支持专项计划;

2、投资者募集资金后向保理商支付购买价款;

3、专项计划到期后,由房企直接向资产支持专项计划支付应收账款,专项计划在收到款项后向投资者兑付本金和收益。

看看这模式眼熟不?背后说明了什么?房企供应商的公司,基本拿不到应收的全款;房地产公司的应付帐款的违约风险,分散给了韭菜军团兜底;

二、这家公司,科技属性?金融属性?

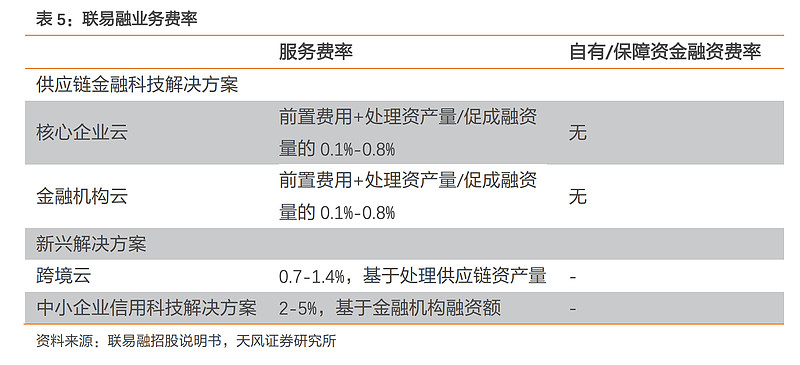

1、联易融的供应链金融科技解决方案主要包括核心企业云系列的AMS云和多级流转云,以及金融机构云系列的ABS云及e链云;普通投资者容易被这些个科技新词忽悠,简单的理解,就是软件开发类的企业,主要是软科技,包括互联网、大数据、云计算、区块链、人工智能、物联网等。具体的包括OCR文字识别、AI人脸自动识别、发票自动验真、中登自动登记与查询、电子合同签约、FRID、电子围杆等等。

2、软科技主要是指科技专属性不强的科技。相比硬科技的发明专利,专属性差很多。专属性不强导致的后果就是人人都可以做,容易复制容易超越;供应链金融使用的科技更多的其实是集成服务,集成各种软科技、硬科技,然后在应用端进行开发,可以说核心是一种解决方案;

3、供应链金融的系统一般都是软科技,科技含量低,专属性差;软件一次性交付的模式还是采取SaaS的模式,其实都很难持续收费。其本质都是开发软件模式,一锤子买卖;

4、公司金融属性在于赚撮合交易的钱,赚融资服务息差的钱;持有供应链资产确实有风险,供应链ABS的发行过程,就是联易融通过自己的保理公司,从房地产公司、市政公司的上游供应商手里受让应收账款(也就是核心企业的应付账款),由核心企业出具《买方确认函》,联易融的保理公司作为原始权益人和资产管理机构,再将打包好的应收账款转让给资产支持专项计划,关键在于,联易融作为“高科技”“自动化”的ABS撮合交易方在报表中总是持有大量的供应链资产;

结论:这是家供应链金融服务公司,供应链金融科技公司提供科技软件+金融运营的模式,供应链金融科技公司提供科技软件服务,利润很低,成本很高;联易融更多收入来源于促成融资量收取服务费,通过保理公司,用自有资金,赚取利息差,两项主要营业收入。公司的业务波动在很大程度上源于经济周期波动下金融货币政策的调整。

三、什么是供应链金融科技解决方案促成的融资,商业模式如何?

简单讲,就是“数智供应链(系统软件)+ 供应链金融”(保理公司)的“双链联动”模式,主要面向地方政府平台、核心企业和金融机构卖软件解决方案,给这些个产业链上的中小微供应商企业提供得融资服务;

商业模式:

1、优化供应链金融关键工作流程,收取服务费;

2、客户要求提供定制科技解决方案并进行系统嵌入时,则向客户收取前置实施费;

3、在产生自有资金融资交易及保障融资交易时 则会收取相应利息;

4、作为原始权益人的保理商不需要承担信用风险,作为融资人的供应商亦通常无需对违约资产回购,最终的还款义务明确指向核心企业(如房地产开发企业);

四、商业模式优势与风险:

1、优化供应链金融关键工作流程,收取服务费,这个是轻资产运营和高毛利率好模式;

2、制科技解决方案并给核心客户提供软件服务,这个是苦逼的模式,人力成本高,无持续收费,前期定制化开发成本极高;不是个好模式;

3、产业链上的中小微供应商企业提供得融资服务,则会收取相应利息,这个是金融行业都懂,取决于金融风控能力,

4、主要的风险:

核心企业的违约风险;中小企业的信用风险;做为原始保理人使用的金融杠杆风险(根据应收账款池的应收账款金额和质量向金融机构融资;现金流风险(大量的垫资和赊销业务导致企业资金出现较大幅度的流出,且回收期限延缓,不利于流动性的积累);监管政策风险等;

五、行业的现状发展前景?可持续?

1、我们需要从息差的视角来看待金融科技的市场空间和潜在价值。

供应链金融的信贷规模按50万亿计算,黄奇帆此前的估算,小微企业的应收账款和生产资料各50万亿,合计100万亿,这些尚未完全数字化的资产,将取代传统的小微信贷抵押资产,按50万亿计算,按4%的息差空间(实际部分行业的息差空间因为金融科技的技术应用和科技渗透问题,远超4%),则意味着2万亿的成本空间,你之成本,彼之收入,则供应链金融科技的GMV空间在50万亿,收入空间在2万亿。

2、竞争格局:前5大参与者共占68.9%市场份额,进一步提升份额难度较大

第三方供应链金融科技解决方案市场集中度较高。按交易量计算,2020年,联易融科技、蚂蚁集团、京东科技位列市场前3位,且市场份额分别为20.6%、19.8%、15.9%,差距较小。灼识咨询数据显示,市场前5大企业的市场份额合计达68.9%,且前3名的市场份额均超过15%。

六、公司的目前的估值高还是低?(本人不持有这家公司股份,对这家公司的资料仅研究2天,对其价值判断也许有巨大的缺陷而不自知,请勿仅根据本文判断做出投资决策)

1、个人观点一:做空机构会恶意狙击股票吗?基于不实信息而做出错误的判断是完全有可能的,但恶意去狙击一只股票的概率应该很小;瑞幸咖啡、新东方、分众传媒,这些都是被做空机构阻击过的上市公司,其实每年港股被做空机构袭击的公司都不是一家两家,但这两年确实有增多的趋势。由于港股通是纯多头通道,因此一旦出现风险事件,南下投资者只能先斩仓再说,加上港股流动性相对较差,多杀多的局面很容易被触发;港股的部分科技公司确实出现了高估的情况,而为了维持这种估值,各种科技故事和期待应运而生,这给做空机构提供了把柄。

2、个人观点二:

多轮融资下总融资约4亿美元,联易融上市引入的基石投资者有 BlackRock 基金、富达国际、Henderson、安大略省教师退休金 计划、Sequoia 基金、以及 EDB Investment,共拟认购 3.65 亿美元。总共融资为7.65亿美元,约60亿港元,目前的市值为77亿港元;

3、个人观点三:

公司持有现金及现金等价物:60亿;金融资产:55.6亿;其他流动资产:17亿,流动资产156亿;

短期债项:17亿,其他短期负债:24亿,长期负责5000万,总流动资产减流动负债为99亿,大于目前的77亿的市值;

按格氏标准,公司的市值低于净流动资产价值,低多少呢,一般至少三分之一。 才能满足烟蒂股的估值要求;

总结:供应链金融产品生态建设与行业的发展,大概是竞争激列,商业模式还在完善探索中,但企业是供应链金融头部企业,存活下的概念挺大,未来的渗透率还可以进一步提升,但企业盈利取决于息差、成本、风险控制等等,对于我们二级港股市场的投资人,这些都有未知不可预见性。这个行业A股的上市公司包括:$怡亚通(SZ002183)$ $高伟达(SZ300465)$

当然,我们想长期战胜市场,就要考虑投资一只股票的赔率,当然是赔率动态的,企业经营上的新动态会影响业绩的实现度和市场给出的估值,极限空间和赔率也会跟着变化,这只股相比较其它的烟蒂股,是不是赔率空间会大一些?这个希望雪球上兄弟们参与讨论,欢迎大家留言,我会及时回复。