$华能国际(SH600011)$ $华电国际(SH600027)$ $国电电力(SH600795)$

个人在假期做了一些关于电力行业的研究,目前刚刚整理好第一部分,关于成本段动力煤的探讨,希望和球友交流学习。

投资逻辑:我们认为双碳目标下的新能源投资将推动中国动力煤需求在三年内达峰,缓解火电行业成本压力并确定性地促进业绩改善;由地缘冲突与长协煤塑造的供需新格局使火电行业具备做空海外需求的性质,成本端下降在海外衰退背景下或超预期;新能源并网带来的消纳压力催化电力交易体系改革,火电转型绿电企业中长期在商业模式变更下估值中枢上移。

预计2023年动力煤供需趋于平衡,2026年动力煤需求达峰。1)2023年动力煤增量供给约7000万吨,高库存叠加地产拖累非电需求缓解煤炭供需压力。2)出口红利期带来的“再工业化”结束,经济结构转型带动电力消费弹性系数下滑舒缓火电出力压力。3)十四五期间风光建设高增叠加2026年核电投产,我国清洁能源新增发电量基本可覆盖全社会新增用电需求。2026年中国动力煤需求达峰,成本端下滑推动行业基本面改善确定性较强。

22年煤炭部分定价海外需求,23年海外衰退背景下煤价料将承压。1)欧洲客户在地缘冲突背景下争抢亚太煤炭供给推升进口煤炭价格,煤价较22年前更多计入海外需求。2)基于我国煤炭为主的能源消费结构,出口高增隐含煤炭出口提速。23年海外需求疲弱带动出口回落将减少国内煤炭消费总量。3)海外衰退与高库存背景下进口煤价格回落将带来国内煤炭供给增量。由于去年极端天气扰动,我国经济承压下的动力煤消费量仍难言低基数。预计2023年煤价仍处相对高位,且存在阶段性紧缺风险,但煤价中枢料将回落。

风险提示:制造业超预期复苏;电气化进展超预期;新能源装机并网量不及预期;极端天气及地缘政治扰动

目录

2026年动力煤需求达峰拉动煤价中枢回落,新能源装机量是决定因素 3

产能仍具提升空间,供给增量或超市场预期 3

转型舒缓火电压力,地产拖累非电需求 6

图表目录

图 1:煤炭新增产能研究框架 3

图 2:动力煤需求预测框架 6

图 3:工业化后期的省份电力消费弹性系数低 6

图 4:美日工业化阶段与电力消费弹性系数对比 6

图 5:制造业对GDP贡献止跌回升 7

图 6:电力弹性系数滚动三年方差在疫情后显著放大 7

图 7:我国核电2026年后迎来投产高峰11

图 8:2026年清洁能源发电覆盖新增需求 11

图 9:电煤需求预计2025年达峰11

图 10:中国动力煤需求2026年达峰 14

图 11:动力煤供需盈余2025年后显著扩大14

表 1:十四五规划期间动力煤产能及净增量情况 3

表2:产区煤矿新增产能 4

表3:煤矿跟踪显示2023年新增产能为7630万吨 5

表 4:十四五期间我国电力需求预测 7

表 5:用电量对电力弹性系数及GDP增速敏感性分析8

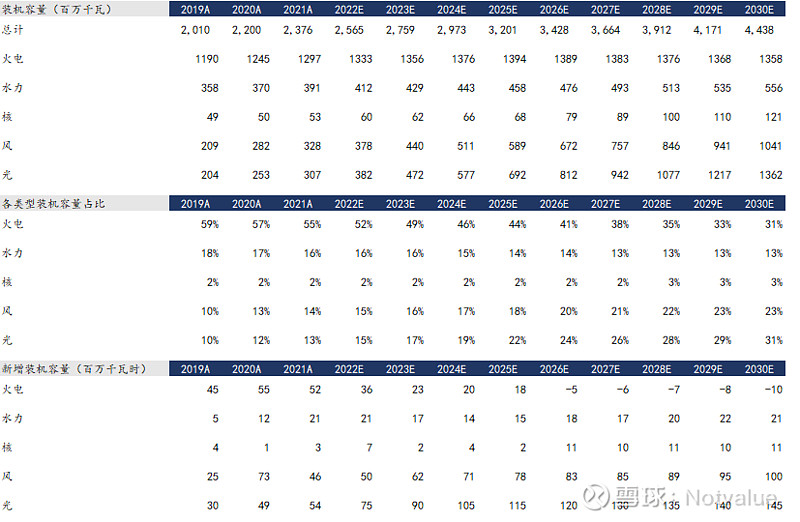

表 6:2020-2030中国电力平衡表(预测) 8

表 7:中性假设下风光装机年化预测 10

表 8 :预计2025年清洁能源覆盖80%新增需求10

表 9:2022-2030动力煤需求预测 12

表 10:2022-2030动力煤供需平衡表13

2026年动力煤需求达峰拉动煤价中枢回落,新能源装机量是决定因素产能仍具提升空间,供给增量或超市场预期

未来数年或将保持7000-10000万吨/年的新增产能。受限于煤炭行业资本开支不足和新增产能建设周期较长,未来几年煤炭新增产能相对有限是市场共识,我们总体上认同这一观点,但认为十四五期间新增煤炭产能数量要高于市场预期。我们将从各省市十四五规划目标和详细的煤矿产能跟踪两方面交叉验证新增产能数量。

图 1:煤炭新增产能研究框架

数据来源:国家部委网站,各省市政府公告,上市公司公告

从十四五规划目标看,2023-2025期间我国动力煤仍将有2.6-3.3亿吨增量。整理各省政府十四五规划并结合年初地方两会新闻,我们预估2023-2025我国原煤有大约2.7-3.7亿吨新增产能,主要增产地区集中在内蒙古、山西、贵州和新疆。

表 1:十四五规划期间动力煤产能及净增量情况

数据来源:各省政府官网,煤炭资源网

从煤矿跟踪情况看,煤矿建设周期一般为5-10年。考虑到当前我国共有5-6亿吨左右的批准在建/拟在建产能,2025年之后的煤炭供给增量充足,重点在于考察十四五期间的产能新增情况。我们从两个角度拆解2023-2025年的动力煤年化增量,一是考虑产区已公布的2023年-2025年的核准、在建及建成产能合计,二是考虑公司公告及省市公告的处于核准阶段后的煤矿产能。考虑露天煤矿在证件办理更有效率的情况下投产周期仅有2年左右,显著低于3-5年的井工煤矿,以及可能的遗漏和产能核增情况,后者或将低估我国23-25年的煤炭年化产能。

综合来看,晋陕蒙新2023-2025年新增产能约为3-4亿吨。由此可预计,2023-2025每年产能大致提升1.4亿吨以内。而详细的煤矿产能跟踪表分析显示,2023/2024年中国预计新增煤炭产能为7,630/7,920万吨,新增产能来自于新疆、内蒙古、陕西、山西四个煤炭主产区的比重分别为18%、21%、28%、18%,剩余的15%来自于甘肃、贵州、宁夏、山东、青海和云南等煤炭生产省份。

表2:产区煤矿新增产能

数据来源:省政府官网

表3:煤矿跟踪显示2023年新增产能为7630万吨

数据来源:华泰证券

落后产能退出以及生产扰动造成的供给减量也是影响煤炭供给的重要因素。考虑到供给侧结构性改革以来,我国小型煤矿的关闭强度始终较高,已取得较为显著的效果。以陕西省为例,60万吨以下的小型煤矿产能占比仅为5.25%。因此供给减量主要来自矿区存量产能衰竭关闭以及生产扰动。前者规模较增产规模较小,后者难以预测。在保供政策压力下,我们预计年退出产能约在2000-3000万吨。

综合考虑上一年度新建及核增达产,本年度新投产矿井产能爬坡及落后产能退出情况,结合省市十四五规划目标,我们认为2023-2025年保持7000-10000万吨/年的新增产能完全可能,预计2023年国内新增产能7000-8000万吨

转型舒缓火电压力,地产拖累非电需求

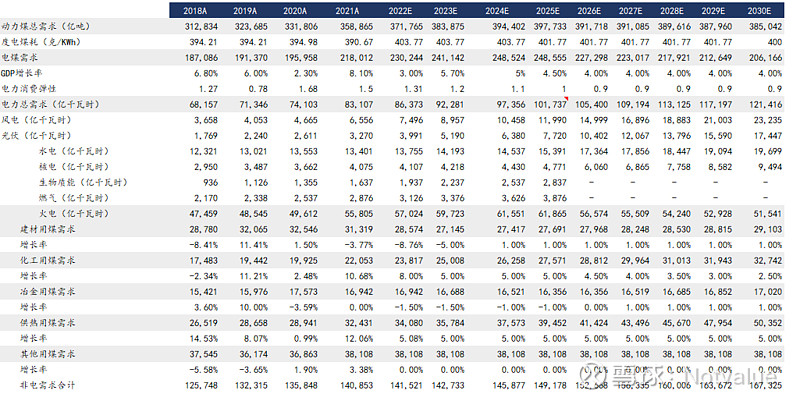

自上而下搭建动力煤需求框架,预计中国动力煤需求将在2026年达峰。23年受益于新增库存减少以及进口增量,供需盈余有所扩大。“自上而下”逻辑预测共分三步,第一步通过电力弹性系数入手,与国内生产总值增速相乘即得到全社会电力消费增速。第二步,则是剔除风电、光电等非化石能源(以电力形式出力)以及天然气发电量,进而得到煤电的消费量及煤电所需动力煤的消费需求。第三步,通过主要产品产量跟踪预测的方式预测非电需求中的建材、化工、冶金和供热耗煤量,加总即得动力煤总需求量。

图 2:动力煤需求预测框架

数据来源:中信期货

经济结构变更或减少电力消费弹性系数,在2025年后推动电煤需求转负。电力消费弹性系数与工业化阶段密切相关。根据我国各省份工业化阶段同电力消费弹性系数点阵图(图3)以及海外工业化水平同电力消费弹性系数关系(图4),我们认为20-22年电力消费高增导致火电出力压力增高的原因是出口拉动下的“再工业化”。受益于疫情防控政策科学有效,我国产业链疫后保证了稳定生产,从而刺激出口高增。 21年全年出口同比增速高达,出口份额由1逆跌至1,制造业占GDP份额止跌回升(图5),相应也带来了近三年电力消费弹性系数的大幅波动(图6)。

图 3:工业化后期的省份电力消费弹性系数低

图 4:美日工业化阶段与电力消费弹性系数对比

数据来源:国网能源研究院

图 5:制造业对GDP贡献止跌回升

图 6:电力弹性系数滚动三年方差在疫情后显著放大

数据来源:国家统计局

基准情形下,我们认为中国经济将在2023年迎来强劲复苏,GDP增速或达5.7%。但出口红利消退将使经济结构回归向第三产业转型的规律性进程,电力消费弹性系数将下滑。据2020年初国网研究院论文《中国电力弹性系数与工业化阶段关系》,我国十四五期间的电力消费弹性系数为0.83。在悲观、中性、乐观情形下,我们预计2023-2025年的电力消费弹性系数组合为为(1.2,1.1,1.1),(1.2,1.1,1.0)和(1.1,1.0,1.0)。出于谨慎性考虑,我们预计2026-2030年间电力消费弹性系数为0.9,显著高于国网研究院的预测。对2024-2025GDP平均增速与电力消费弹性系数的敏感性测算显示,GDP增速放缓0.5%与电力消费弹性系数减少0.1均将使2025年用电量减少1100亿度左右。

表 4:十四五期间我国电力需求预测

数据来源:国家统计局,中电联

表 5:用电量对电力弹性系数及GDP增速敏感性分析

数据来源:国家统计局,中电联

预测火电发电量数据需预测十四五期间我国其他能源发电量状况,我们根据中电联及国家统计局公开数据构建了2020-2030年电力平衡表。由于数据的可得性,我们难以获取2025年后的燃气、生物质能和其他火电发电量。故2025年前我们的火电发电量数据中,燃煤发电口径测算量小于火电口径测算量,26年后我们假设二者一致。装机数据采用中电联、市场一致预期及其他权威机构预测的均值,根据装机数据预测的火电发电量略小于根据电力消费弹性系数预测的火电发电量,但基本一致。出于谨慎性原则,测算电煤需求时我们统一使用较大的火电口径。

表 6:2020-2030中国电力平衡表(预测)

考虑对风光装机可能的乐观情绪,我们对风光装机量的年复合增长率进行情景分析,悲观、中性和乐观情形下预计风电装机量2020-2025 CAGR为9%,12%,15%,光伏装机量为2020-2025 CAGR为15%,18%,21%。乐观情形下我们预计的2025年国内光伏装机量与IEA预计的国内光伏装机量保守情形相当,因而我们认为采用中性假设足够谨慎。在此情境下2025年国内风光新增合计仍超160GW。在光伏装机量110GW,风电装机量52GW的基准假设下对风光发电量进行模拟分析,在加上核能、水力等其他清洁能源发电后可新增发电量约3300亿度,覆盖至少80%的当年度新增用电需求。

表 7:中性假设下风光装机年化预测

表 8 :预计2025年清洁能源覆盖80%新增需求

数据来源:国家统计局,中电联

数据来源:国家统计局,中电联

考虑2011-2020年我国年均新增用电需求为3943度,在经济增速规律性放缓以及结构转型的背景下,未来十年新增发电需求难以大幅超出过去十年均值。保守预计新增发电需求与过去十年均值一致,由于中国核电机组在疫情前后重启审批,2025-2026将迎来投产高峰并产出700-1000亿千瓦时的年发电总额,从而推动清洁能源发电需求在26年后完全覆盖新增发电需求。

图 7:我国核电2026年后迎来投产高峰

数据来源:中电联

我国度电煤耗近三年有所抬升,或反应保供政策以及印尼煤成为进口增量下的煤炭热值减少以及火电机组利用小时数的下滑。随着正常批复的煤矿投产,我们认为度电煤耗或在400克/千瓦时的基础上保持稳定。据此测算的电煤需求将在2025年达峰。

图 8:2026年清洁能源发电覆盖新增需求

图 9:电煤需求预计2025年达峰

数据来源:国家统计局,中电联

动力煤非电需求主要包括建材、化工、冶金和供热用煤需求。从总量上我们对明年动力煤下游冶金、建材、化工等行业增速进行假设,并以此计算悲观/中性/乐观情况下动力煤需求增速。在我们的基准假设中,预计2023地产销售低个位数同减(-5%-0%),新开工-10%,竣工-2%。

受双碳政策及地产周期下行影响,中性假设下,预计2023年粗钢产量相较2022年仍下降1000-2000万吨,则2023年冶金行业耗煤量中性假设下降1.5%左右。而悲观/乐观假设下,2023年冶金行业耗煤量产量增速为-5%/+2%。而地产周期性见顶已为市场公式,我们保守估计24-27年冶金耗煤仍下滑1%,1%,0%,并在此后维持1%的正增长,以反映新开工在销售回暖后可能的修复。

建材:受益于地产纾困政策对竣工端的影响,中性假设下,2023年水泥产量较今年同比下跌-5%,较2022年-10%的产量增速明显放缓;悲观/乐观假设下,2023年水泥产量增速为-10%/0%。受累于地产周期见顶,我们保守估计建材用煤在24年后仅可维持1%的正增长。

化工:受益于竣工端PVC消费量的提升和尿素消费量稳健增长,中性假设下2023年化工行业耗煤量同比提升5%;悲观/乐观假设下,明年化工行业耗煤量增速为0%/+10%。考虑到煤化工行业发展态势良好,出于谨慎考虑我们估计化工用煤在24-30年间仍有4%的年化增速。

供热:中性假设下,2023年供热行业耗煤量较今年同期+5%;悲观/乐观假设下,明年供热产量增速为2%/+8%。出于谨慎考虑我们预计供热耗煤始终保持5%的正增长

其他:假设其他行业耗煤量和今年总体持平。

表 9:2022-2030动力煤需求预测

数据来源:国家统计局,中电联

根据我们的动力煤需求表预测2026年中国动力煤需求达峰。考虑到煤炭库存已经达到历史最高水平,我们认为后续全社会补库意愿将减弱,事实上社会库存不可能连续多年大幅增加,但我们仍保守预计后续补库需求均为2000万吨/年。结合前述供给增量预测和下一章节将给出的进口煤预测,我们构建了2019-2030年动力煤供需平衡表,受益于补库需求减少和进口煤增加,2023年动力煤供需盈余扩大,煤价中枢回落确定性较强。但考虑到经济复苏背景下供给增速仍慢于需求增速,我们认为旺季仍可能出现阶段性紧缺使煤价季节性冲高。

表 10:2022-2030动力煤供需平衡表

数据来源:中电联,煤炭资源网,国家统计局

图 10:中国动力煤需求2026年达峰

图 11:动力煤供需盈余2025年后显著扩大

数据来源:CCTD

最后部分关于海外,个人觉得22年乃至20年底以来煤价都是计入了一部分海外需求的,主要渠道有三个:一是进口煤,在地缘冲突的大背景下导致海外需求部分由天然气转向了煤炭推高了全球煤价,从而影响了国内进口煤量,甚至进口格局都转向了印尼为主。二是出口高增,一方面由于我们是加工国,出口制造品是隐含能源出口的,另一方面就是出口链拉动上下游的GDP增长了。根据华泰证券的测算,5%的出口增速回落隐含3700万吨煤炭减量,0.5%的GDP下滑则造成1800万吨煤炭消费。三是前文提及的拉动了制造业份额回升,对电力消费弹性系数造成扰动。综合来看22年的黑色总体上仍是国内定价,但也确实计入了一部分海外需求的高增,随着海外需求的回落(无论衰退程度深浅这一点是确定的),个人觉得煤价中枢会有一定下滑。

后续关于电力系统建设的内容比较复杂,个人还在消化,希望能尽快整理出来。