昨天腾讯公布一季报同时晚上直播了业绩电话会议。

一季度收入1595亿元,同比增长6%

毛利润838.7亿元,同比增长23%

非国际净利润502.6亿元,同比增长54%

一季度的财报亮点:净利润的增长超预期。大幅超出海内外各大券商之前的预测(出年报的时候海内外各大券商预测一季度有25%的增长)。

为什么会出现毛利润和净利润增长幅度大大超过收入的增长幅度?

年报中是这样说的:

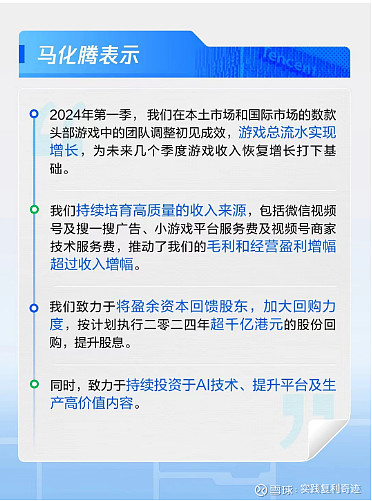

年报中说明是由于高毛利率收入来源的快速增长,这些高毛利业务包括:微信视频号及搜一搜广告收入、小游戏平台服务费、理财服务收入、视频商家技术服务费。

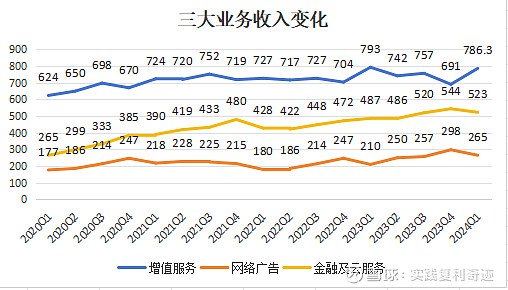

如果归类入大业务类型,就是主要来自于网络广告业务和金融科技及企业服务两大业务收入的增长。

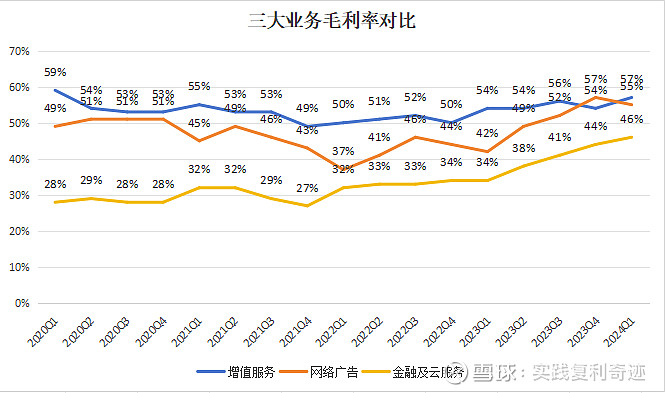

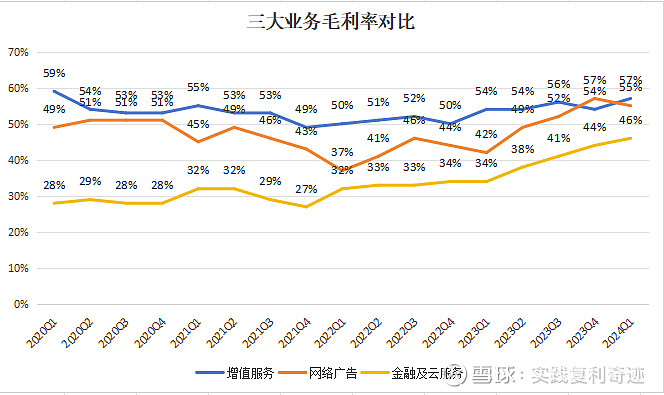

网络广告:能看出这一部分业务的毛利率是有较大波动的性的,最高就是今年一季度55%,最低到过37%。

具有周期性波动的特点。这部分业务与分众传媒的业务一样,都与经济周期有关。这类业务有一个较大的特点就是成本相对固定。收入的增与减对同期的毛利率的影响较大。也就是说营业收入的变动会放大利润端的变化。

金融及企业服务:毛利率自2022年起一直在提升。毛利贡献来自于理财服务、视频号商家技术服务、企业微信与其他企业服务业务收入的增长。这部分业务毛利润较高。

从数据上看,网络广告和金融及企业服务这两项业务在经历了2021年末到2022年初近两个季度的短暂下滑后开始持续增长的。

回想一下那个时候的股价是什么样子的?受内外各种因素影响,受整体市场情绪影响持续跌,市场上不停在讲各种公司的利空。

但是实际数据显示,这两项业务正如公司前两年公布的未来业务发展重点布局一样,在不断提升,逐渐成为公司新的业务增长点。

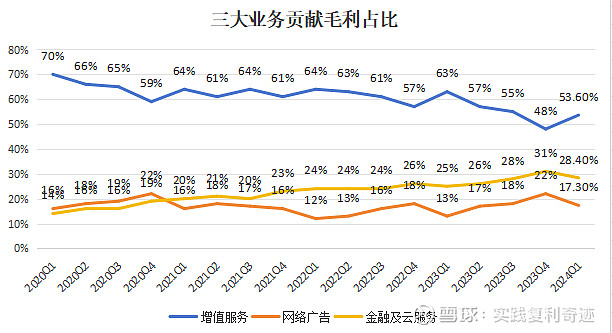

特别是金融及企业服务,一直以来就是公司布局的第二大业务,如今收入占比达到33%,毛利贡献达到28%。毛利率达到46%。

这就是一季度毛利润和净利润出现远超收入增长幅度的原因。

2022年应该是公司被各种利空包围的一年,市场一直把目光聚焦在各种利空消息上,比如政策、比如本土游戏下滑、比如大股东减持.......

忽略公司对新业务的未来规划,忽略新业务的数据变化,忽略公司正在与时俱进的变革业务方向,开源节流,还有优秀的小马哥.......

巴菲特的经典语录又来了:别人恐惧我贪婪,别人贪婪我恐惧。

听起来特别简单,也好理解。

但实际做起来并不容易,回想一下过去两年的经历,看看在别人恐惧的时候自己能做到贪婪吗?

我是从400以下开始逐渐买入的,前半句话经过实践,现在理解更深刻,能不能深入的理解公司决定了自己敢不敢在一片恐惧声中拿盆去接天上掉下来的钱。在市场看来当时掉下来的可能是刀子.......

这时候再去想想白酒经历的塑化剂事件和限制三公消费事件,理解更深刻。

任何一个公司都会经历某些年份的下滑,如果一直增长,那岂不是要让它涨到天上去?不符合实际商业规律,把时间放的长一些,好的公司自己会与时俱进的不断优化。

时间是好公司的朋友。

最近一直在看散户乙的东西,非常认同他的理念,总结出来八个字“看好、拿住、收息、攒股”。

未来目光会不断聚焦在最优质公司身上,努力学习把眼光放的更远一些,慢慢攒股,复利增长。$腾讯控股(00700)$ #业绩预增#

原文链接:腾讯