一、2024年以及25年一季度经营成果:量价齐升夯实业绩基础

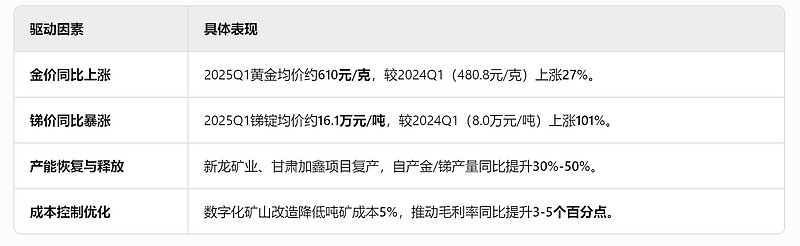

25年一季度:业绩算正常释放,今年预期仍旧强烈

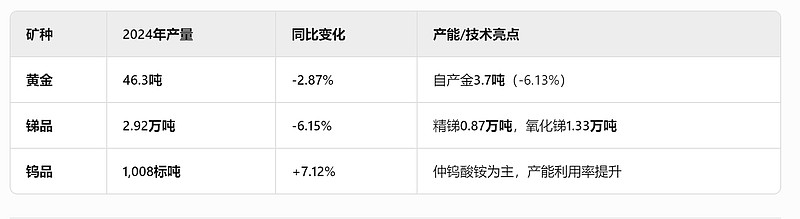

24年经营情况:

二、生产数据与资源储备(2024年末)

二、25年生成计划以及未来五年成长性

三、资产注入与重点项目预期

大股东资产注入预期:

万古矿区:湖南黄金集团整合完成后(预计2026年注入),新增黄金资源50吨+、锑10万吨,达产后年贡献自产金3吨、锑品2万吨。

海外布局:通过湘金国际平台,锁定南美锑矿资源,构建全球化供应链。

重点项目进度:

甘肃加鑫矿业:2025年贡献自产金2吨,2027年完全达产后年产5吨

黄金洞矿业扩界:2026年投产,黄金产能提升30%

锑冶炼技改:年湿法冶炼比例提升至40%,降低加工成本15%

写在最后:湖南黄金跟国内其他金矿企业类似,成长性的预期都比较显著的,前面我们对比了山东黄金,紫金矿业以及银泰黄金的情况也可以看的比较清楚,无论是最近2年还是未来五年,国内金矿企业明显的掀起来一轮资本开支跟成长性的浪潮,这点市场并没有进行充分的定价。

跟其他国企一样此前市场普遍诟病湖南黄金的管理层的问题,但是随着金价的上涨以及锑价创记录的走高,业绩开始正常释放。展望未来,湖南黄金锑仍旧是未来国内最核心的战略资源,战略小金属的价值重估之路远没有结束。