农产品$农产品(SZ000061)$ 开发、建设、经营、管理农产品批发市场,收租是主要的营业收入和利润;运输、装卸、仓储、包装、产业链与食材配送等配套服务,是次要的营业收入和利润;农产品加工生产,营业收入多年无增长,净利润约等于0元;其他是,内部行业抵销。

即,贷款或借款,在多个省便宜拿城市土地,建一代代新的批发市场,或控股、参股批发市场,租市场商铺、摊位、冷冻室给租户,收租;租户运货到批发市场卖;给城市供应食材、扶持产地直播卖货,是新业务。

如果公司在2020、2022年不免租,营业收入持续增长,毛利润持续增长,毛利率不受影响影响,归属于母公司股东的净利润与真实净利润,持续增长。 (见第8至14页“利润表的分析”)

产业链和食材配送两个新业务,高速发展中,基本做到盈亏平衡。如果其他两省也能做到基本盈亏平衡,将不会拉低公司当前的毛利润和净利润。仅仅靠掌握的资料和数据,不能前瞻地判断新业务前景的好坏。

批发市场的增长点有:广东省内国际海鲜城IOC工程进度92.44%的国际海鲜城IOC,如投入使用,营业收入会增长,但可能亏损3——5年。在建工程22.9亿元,借款抵押16.8亿元,属“所有权或使用权受到限制的资产”。市值 = 归属于母公司股东的所有者权益 * 市净率,此项目16.8亿元借款抵押,账上现金不够清偿借款。所以,此项目即使投入使用,还是归入负债类科目,并不能增加“归属于母公司股东的所有者权益”,所以,对推高股价无实质作用。

深圳市光明海吉星农产品产业发展有限公司,是联营企业的子公司,主体结构已封顶,预计今年(2023年)下半年,市场会投入使用。

如果2023年不免租:产业链和食材配送保守增加1亿元,其他不变,2023年营业收入约47亿元,同比2022年43.5亿元增长约8%;产业链和食材配送能盈亏平衡,不计政府补助,没有一次性投资收益,净利润约2.89亿元,同比2022年2亿元增长约44.5%。

稳定城市居民吃饭、吃菜、吃水果,公司有社会价值。员工约4800人,人均创收入与人均创利都在逐渐变好。人均年薪、人均薪酬涨幅、总薪酬涨幅每年都正以10%左右幅度正增长。城市食材配送与其他产业链业务增收不增利,真实净利润每年增加约0.4至0.6亿元,以现有业务,不够涨薪。

公司2014年账上现金10.3亿元,2015至2022年公司花掉折旧摊销、政府补贴、税收优惠、贷款、发债等大量的现金,攒下3.52亿元现金。

一、风险分析。

1. 大股东与富德生命人寿之间,如果出现控股权之争,会影响公司的持续经营。截止2022年年度报告日期,深圳市国资委通过其全资子公司深圳市食品物资集团有限公司间接持有公司股票数量为 576,917,663 股,占公司总股本的 34%,为公司实际控制人。公司股东富德生命人寿保险股份有限公司旗下万能 H、分红和万能 G 账户合计持有公司股份数量为 508,616,980 股,占公司总股本的 29.97%。

2. 应收款项的坏账风险:

如上表,截止2022年,其中2年以上的应收款项合计约9.0573亿元,这笔应收款项存在坏账的风险。如果坏账,归属于母公司的所有者权益会减少9.0573亿元。其中5年以上的应收款项3.5014亿元,这笔钱坏账的可能性很大。因为这笔钱较大,所以,农产品公司有做漂亮净利润的可能。即,净利润很可能不真实。

3. 如果买入农产品的股票,很可能不能靠公司盈利带动股价上涨,只能靠市场炒作推高股价,在未来靠市场炒作推高股价,需要很高明的时机把握,所以,存在不确定股价是否上涨的风险。

二、经营分析。

1. 主要控股、参股公司分析。从2015年至2022年,公司在15个省有经营,各省、各年份的盈亏情况如下表:

其中,吉林、湖北、辽宁、宁夏四省的四家公司,连年亏损。净利润盈亏如下表:

对主要控股、参股公司分析的结论:

从2015至2022年,8家公司共计亏损约19.8亿元,去除“公司内部行业抵销”共计约11.6亿元,则累计亏损约8.2亿元,平均每年亏损约1亿元。如果能尽快清理亏损的公司,则每年能新增净利润约1亿元。

深圳市光明海吉星农产品产业发展有限公司,是联营企业的子公司,是运通致达公司控股公司,承接投资、开发、建设、运营光明农产品批发市场项目。主体结构已封顶,预计今年(2023年)下半年,市场会投入使用。

2. 对各地区的经营分析。

各省的营业收入如下表:

各主要省份营业收入占总营业收入的比例,如下表:

广东、广西、四川、湖南四省的营业收入占总营业收入约89%,及安徽每年净利润约5千万至1亿元,所以,这5个省份,是农产品经营的重点区域。

各省的营业收入增长性,如下表:

广西、四川、湖南都处在高速增长阶段,广东因营业收入基数大,所以增长慢。

各省的毛利率变化,如下图:

广东的毛利率趋势下降大,四川毛利率趋势下降大,广西、湖南毛利率稳定。在2021、2022年年报中,对毛利率下降的的说明是:

“报告期,公司市场配套服务及广东省营业收入、 营业成本同比增加,主要系产业链板块业务同比增加,收入和成本相应增加。”——2021年

“报告期, 四川省营业收入、营业成本同比增加,主要系成都市场经营性及配送业务收入、成本同比增加所致。”——2021年

“报告期,四川省营业成本同比增加,主要系下属成都公司拓展产业链业务收入和成本同比增加所致;”——2022年

“产业链及其他业务”的公司情况如下:

从公司数量看,赚钱的多,亏钱的少。但是,目前“产业链及其他业务”正处在有营业收入没有利润阶段,各亏钱、赚钱的公司的营业收入与净利润如下表:

如果只看“产业链及其他业务”的深圳市深农厨房有限公司,见下表:

深圳市深农厨房有限公司,从事城市食材配送业务,营业收入在高速增长。从净利润率小于1%来看,短期内,“产业链及其他业务”只增收不增利。

对各地区的经营分析结论是:广东、安徽、广西、四川、湖南,这5个省份占农产品总营业收入90%以上,是公司经营的重点区域;这5个省份的营业收入都在增长中;广东和四川开展的“产业链及其他业务”,是农产品新的营业收入增长点,但增收不增利;深圳市深农厨房有限公司属于“产业链及其他业务”,营业收入正在高速增长(见表9),四川的“产业链及其他业务”,在年报里没有披露具体数据。

3. 对分类业务的经营分析。

营业收入如下表:

营业收入占比如下表:

营业收入同比如下表:

毛利率如下表:

对各分类业务的经营分析结论是:

农产品批发市场经营,2020、2021增长较大,因为疫情期间,多数零售、配送停止,批发市场开展食材配送业务所致。一些城市的食材配送,归入农产品批发市场经营。一些城市则归入市场配套服务。归入农产品批发市场经营部分,只能通过“营业成本构成”分清楚,如2022年年报附注:

注: 1、报告期,农产品批发市场其他运营成本同比增加,主要系成都、长沙及上海市场等食材配送业务商品销售业务同

比增加所致;

2021、2020的“营业成本构成”附注是:

3、报告期,农产品批发市场其他运营成本同比增加,主要系深圳海吉星消费扶贫业务同比增加, 成本相应增加所致;

2、报告期,农产品批发市场其他运营成本同比增加,主要系合盈公司纳入合并范围、深圳海吉星扶贫购销业务同比增加所致;所以,农产品批发市场经营的增长,主要是有些城市的食材配送业务增长。

市场配套服务的增长,主要是“产业链及其他业务”的增长,2022、2021年年报附注。

1、 报告期,公司市场配套服务及广东省营业收入、 营业成本同比增加,主要系产业链板块业务同比增加,收入和成本相应增加。

注:报告期,公司市场配套服务同比增加,主要系公司产业链板块业务同比增加所致综合“对各地区的经营分析”与“对各分类业务的经营分析”,得结论:农产品批发市场的增长点有:疫情期间开展城市食材配送。市场配套服务的增长点:开展城市食材配送与其他产业链业务。深圳市深农厨房有限公司城市食材配送的是样板,目前基本盈亏平衡。所以,仅仅靠掌握的资料和数据,不能前瞻地判断城市食材配送与其他产业链业务的前景好坏。

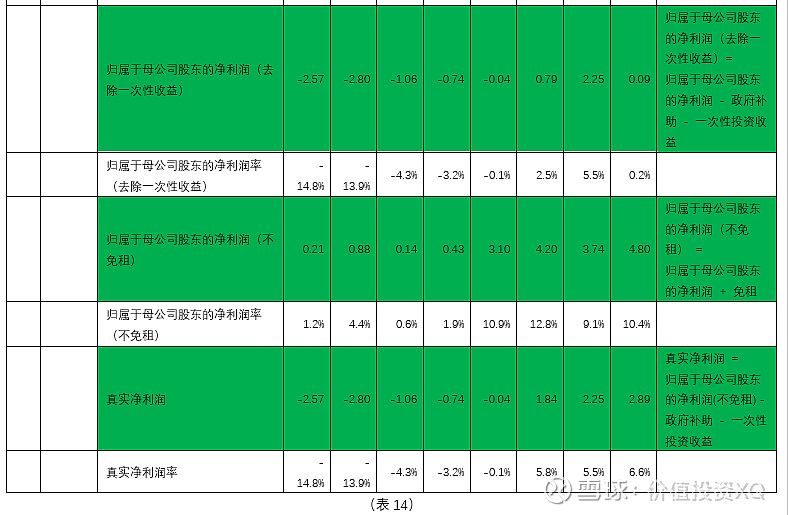

4. 利润表的分析。把2015至2022年的利润表调整后,去掉一次性的损益项目,可以得出公司真实的盈利。

从上表可以看出,如果公司在2020、2022年不免租,从2015年至2022年,公司的归属于母公司股东的净利润与真实净利润,都在持续变好。

公司真实净利润并不是年度报告中的归属于母公司股东的净利润。政府补助不是经营所得。一次性投资收益是:

一次性投资收益,主要是卖掉以前的投资项目。

营业成本对利润表影响大,营业成本占营业收入比例如下:

营业成本各项是:

营业成本各项占比是:

2022年年报附注:

注: 1、报告期,农产品批发市场其他运营成本同比增加,主要系成都、长沙及上海市场等食材配送业务商品销售业务同

比增加所致;

2021年年报附注:

4、报告期,市场配套服务商品销售成本同比增加,主要系产业链板块业务同比增加,成本相应增加所致;产业链和食材配送,两项新新业务,2021、2022年成本增长金额6.22、3.98亿元。

营业收入和营业成本受疫情、产业链、食材配送干扰,使得2020、2021、2022年的毛利率下降,公司原有业务的营业收入和毛利润,即公司当前主要的营业收入和毛利润,只有过滤疫情、产业链、食材配送的干扰,才能得到原有业务真实的毛利率。

过滤干扰后,原有业务的真实毛利润在2020、2021年下降,2022年恢复且增长。原有业务的真实毛利率在2020、2021年下降,2022年恢复到2018年。所以,公司原有业务并未受疫情、产业链、食材配送的影响。

对利润表的分析结论是:公司原有业务,从2015年至2022年,如果公司在2020、2022年不免租,营业收入持续增长,毛利润持续增长,毛利率并未受疫情、产业链、食材配送的影响,归属于母公司股东的净利润与真实净利润,持续增长。

产业链和食材配送两个新业务,在广东、四川、湖南三省,正在高速发展中。其中,深农厨房(广东省深圳市)营业收入高速增长,净利润率约0.1%,基本做到盈亏平衡。如果其他两省也能做到基本盈亏平衡,将不会拉低公司当前的毛利润和净利润。

5. 现金流分析。固定资产折旧、投资性房地产摊销,使用权资产折旧,长期待摊费用摊销,无形资产摊销,这几项对经营现金流影响大,主要分析这几项:

从2014年至2022年,入账现金总计37.46亿元。这些现金,都是以前的长期投资,一期期重新回流到账上。

2014年至2022年年报,账上现金变化是:

2014年年末,账上现金10.3亿元,2015至2022年回流的现金37.46亿元,2022年账上现金13.81亿元,则有33.94亿元 = 10.30 + 37.46 – 13.81 又被花掉。2015至2022年年报,现金及现金等价物净增加额总计增加3.52亿元,这笔现金,是2015至2022年回流37.46亿元、政府补贴、税收优惠、贷款、发债等多项现金流入后,花掉大部分后剩下的现金。

对现金流分析的结论:公司2014年账上现金10.3亿元,2015至2022年公司花掉折旧摊销、政府补贴、税收优惠、贷款、发债等大量的现金,攒下3.52亿元现金。

6. 薪酬与绩效分析。薪酬及绩效的概况,如下表:

上表的 薪酬 = 支付给职工以及为工支付的现金 + 应付职工薪酬。“支付给职工以及为工支付的现金”出自现金流量表,是已经发给职工的钱。“应付职工薪酬”出自资产负债表,是一年内要给职工的流动负债。这才是真实的薪酬,利润表成本和费用结构中的薪酬:

农产品在职员工约4800人,人均创营业收入与人均创净利润都在逐渐变好。同时,人均年薪、人均薪酬涨幅、总薪酬涨幅每年都正以10%左右幅度正增长。目前营业收入主要靠城市食材配送与其他产业链业务拉动。其中的深圳深农厨房,刚好处在盈亏平衡之间。真实净利润每年增加约0.4至0.6亿元,以现有业务,并不足以消化薪酬的持续正涨幅。

三、估值分析。

农产品历年的市值、市净率估值与上证指数的关系,如下图:

上图左边是农产品市值与上证指数的情况,上图右边是农产品市净率估值与上证指数的情况。上图右边,市净率估值在2007年、2015年的牛市期间,估值涨跌与上证指数涨跌基本一致,其他时间,农产品的估值则很低。我认为,市场长期对农产品的估值,很可能是对的。即,牛市之外的时间,农产品就只有低估值。所以,可以下一个大概的判断:赚农产品的钱,只能靠牛市推高其估值,只能赚吹估值“泡沫”的钱,没法通过农产品盈利的改善,推动其股价上涨后赚钱,没法赚到分红的钱。

如果只能靠牛市来了之后赚钱,上证指数历年的涨跌及高低情况,如下图:

从2007年牛市至2015年牛市,间隔约7年。从2015年牛市,到2020年结构性牛市,间隔约5年。所以,如果靠牛市赚农产品股价上涨的钱,必须要等5、7年以上。且2020年末的结构性牛市,只是A股中盘、大盘的好公司的牛市,并不是小盘股,尤其不是质地一般的小盘股的牛市。所以,只有小盘、中盘、大盘都涨的牛市,才有可能赚到农产品股价上涨的钱,而这种大牛市,需要的时间可能大于5、7年。则,如果投资农产品,资金很大概率要5、7年以上不用,才能赚钱。或者,判断出真正的大牛市到来前,才买入农产品。这种时机的把握,我不懂。

农产品的市净率估值,如下图:

截止到2023年5月23日,农产品的市净率约1.8倍,高于市净率估值10百分位。农产品的历史市净率估值中位数约2.78倍(对应上图黄色虚线);高估的估值80百分位(对应上图最底下的红色虚线)是4.23倍市净率,90百分位是4.71倍市净率。如果市净率估值回归,或者牛市炒作,可能盈亏:

结论:

公司赚真金白银很少,分红也非常少,从事的是赚辛苦钱的微薄净利润的生意,所以,投资价值只有赚股市估值回升、或者牛市炒作的钱。如果想赚这个钱,投入的资金很可能要5、7年以上不动,且择时要求高。