“企业只有一个买家, 那就是公司自己”。

段永平——

”

全文共2482个字,读完约3分钟。

腾讯的年报20号就闪亮登场,早就想写篇简评, 奈何时间总是抽不出空,想到如果再不写的话估计就要烂尾了,趁着清明假期,正好有时间,就硬着头皮写起来, 不管写得怎么样吧,都算是自己对自己的一个交代。

在报告刚出炉的时候,就简单分享过腾讯几大点,整体而言,这份报告还是比较满意,下面分别阐述一下腾讯的几大业务。

1

主营业务

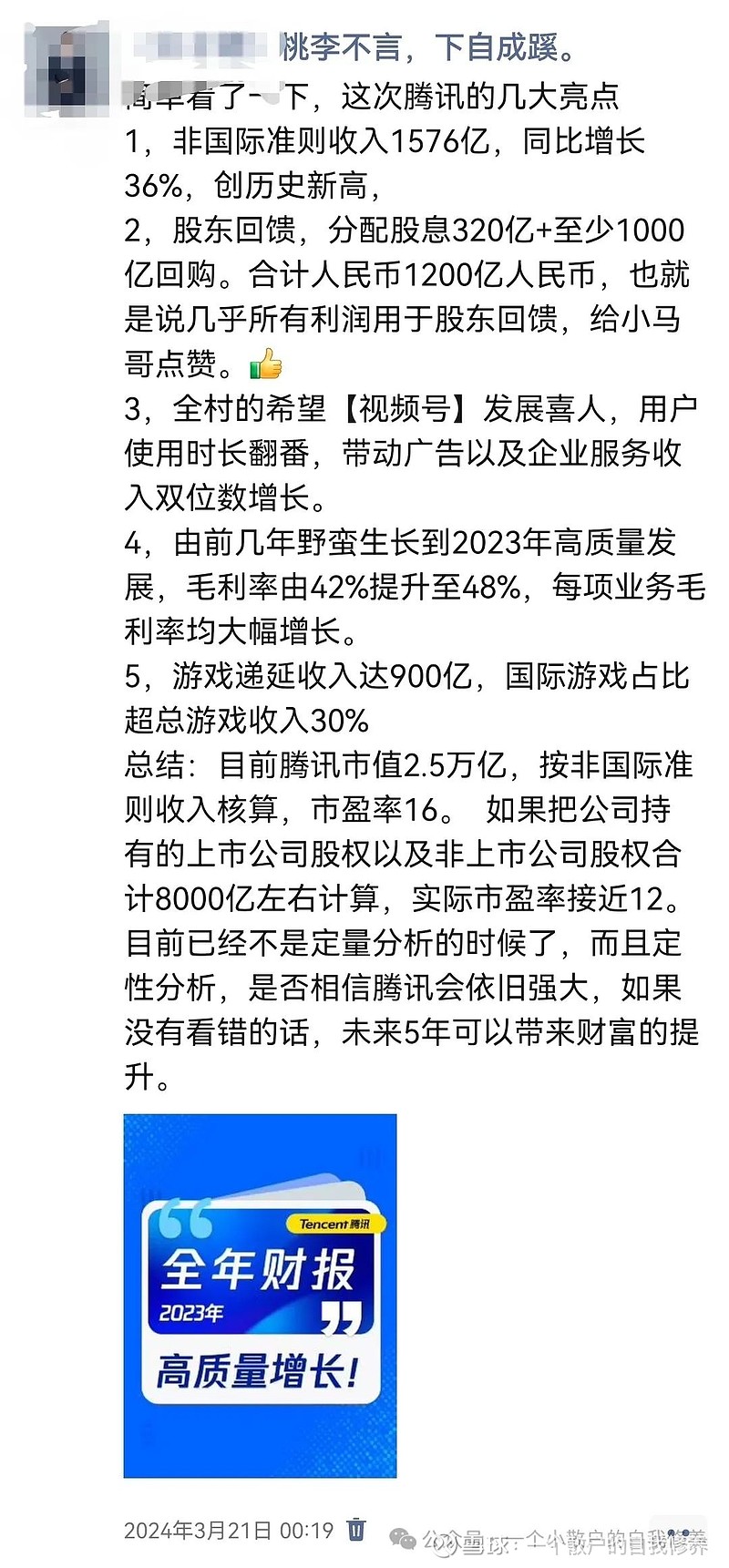

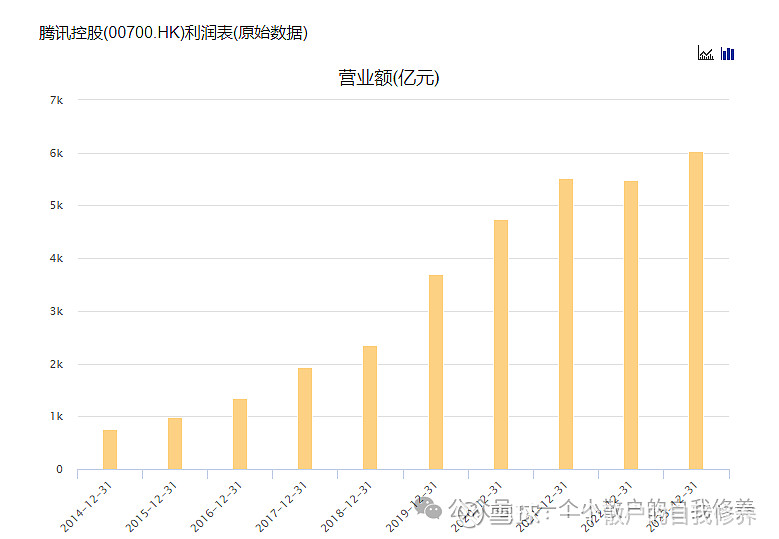

2023年度,营业收入6090亿,同比增加10%,非国际会计准则1576亿,同比增长36%,均突破历史新高。

不仅仅是营收以及利润增加,本次毛利率也从去年的42%增长到48%, 会议中管理层也讲到,砍掉了一些低效的业务, 提升了毛利高的业务,在成本控制上也是也是做的比较好。

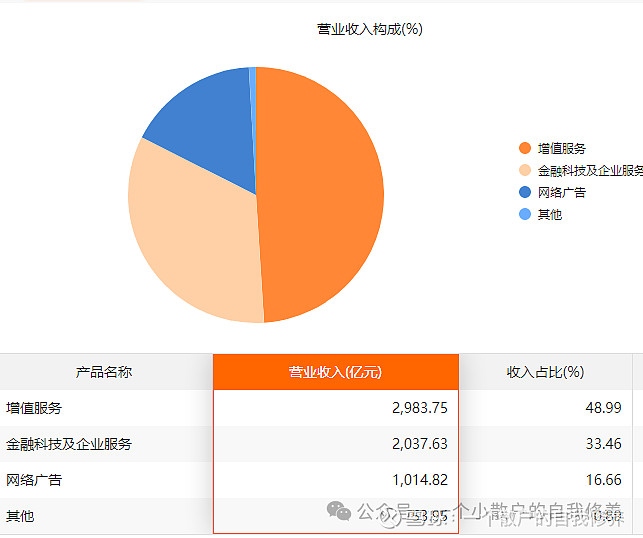

在业务上增值服务占大头,主要的游戏喜忧参半, 在国内的游戏市场, 基本上停滞不前,游戏业务虽然热门游戏数量从2022年的6款,增加到2023年的8款,但是国内营收基本上没动,就像小马哥去年下半年说,游戏业务就是躺在功劳簿上。

其实换个方式也能理解,每个人的时间都是24小时,目前大部分的用户时长基本上被三大领域占领,微信、视频以及游戏。目前国内游戏公司非常多,但是主要还是以腾讯,网易,米哈游等几个爆款为主,想要通过新游戏把用户争夺过来,难度确实非常大, 具体的就看小马哥团队的了,我们这个门外汉看着就好。

另一方面,在国际市场游戏发展得还算不错,同比增长14%,营收达到532亿,目前国际市场游戏已经占总游戏营收的30%,按照这样的发展,未来本土游戏和国际市场游戏55开的局面也不是不可能。

另外, 视频号的发展还是非常不错的, 用户时长翻倍, 记得在去年的时候, 视频号被誉为“全村的希望”,而在今年的报告中, 视频号助力广告、企业服务业务实现双位数增长。

记得最早推出视频号的时候, 大多数都是不看好, 第一,本身当时已经有了“腾讯微视”,还有没有必要做一个“视频号”,第二,一个强大的对手“字节跳动”, 字节跳动当时活跃用户当时就超4亿了,再加上视频号刚刚起步,所以大多数人当时并不看好。

但是也是慢慢做起来了。虽然和字节跳动还是有很大差距,整体来讲还是非常不错了。

在市场竞争当中,我认为腾讯做的产品许多都有不错的结果,有个非常重要的因素, 那就是社交产品带来的流量汇总,以前的qq,如今的微信,都好像是战场上的制高点,只要这个优势在,腾讯基本上就立于不败之地。

当然流量只是一个优势,最终还是要落实到产品的体验上。

对于广告业务, 报告中主要是讲通过AI技术, 广告平台升级提升了精准投放的效果,而重要的广告主,也提升了广告开支增加。这次广告业务的营收也超过1000亿,也算是一个坎了。 广告的投入其实也是和宏观经济正相关,自2021年之后,广告业务就不算很好, 包括分众传媒一样。这个也是存在一定周期性。至于未来怎么样,确实也不太清楚, 相信不会比前几年更差了吧。

金融科技和企业服务, 其中企业微信和腾讯会议在AI的加持下, 更好的实现商业化,2023年实现了双位数增长,金融科技收入也是实现了双位数增长,主要是因为支付增加以及理财收入, 顺便提一下, 在年报发布前,央行已经同意“财付通增加注册资本至153亿元”, 这也意味着微信支付一跃成为注册资本最高的第三方支付平台,也是雄厚实力的另一种体现。

2

分红和投资

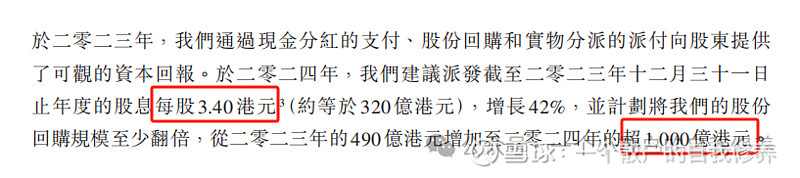

在看到年报中关于分红和回购部分的时候, 看到股东的回馈计划,喜忧参半,一方面认为管理层实在, 在股价低估的时候,把企业的资金回购股份,让股东受益, 另一方面,在于赚的钱都回购了, 短期内投资这部分算是偃旗息鼓了。

首先讲分红, 其实我不太喜欢腾讯分红, 因为通过港股通买卖的原因, 港股分红, 要缴纳20%的红利税,之前腾讯的分红率一直很低,所以也无所谓,这次经过计算,差不多每股分红的红利税要缴纳0.7港币,按目前汇率计算,约等于0.64元人民币,按目前的持仓来讲,也是小几千的损失。 所以港股与其分红, 我认为回购更好。

自从年报发布之后, 腾讯回购都是按10亿的标准去回购的,按计划,今年回购要超1000亿港币,按目前腾讯的价格和价值对比, 这个时候资金用于回购, 比拿钱去投资,确定性更高。

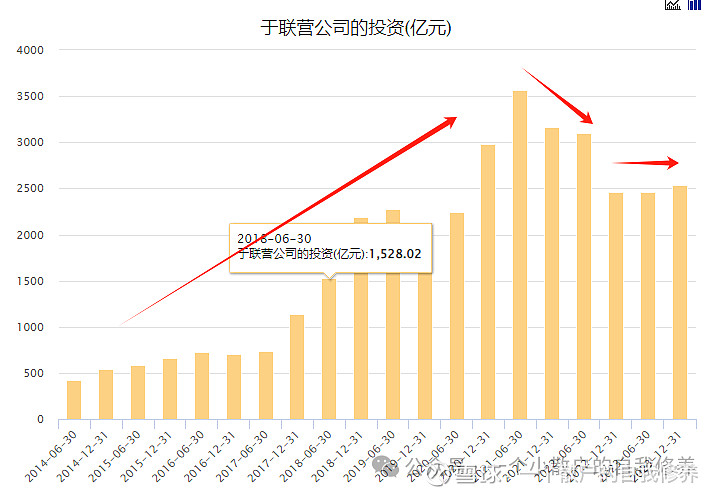

话说回来, 像洋河也经常性的搞投资, 产业内的就不说, 产业外的投资也不算少, 有多余的资金拿来回购, 不用投资其他的,买自己的股票确定性更高呀, 当然这个是题外话, 不过投资方面,目前腾讯的投资也是停滞下来了

目前腾讯投资的上市企业, 公允价值是5500亿元, 非上市企业的公允价值是3373亿元, 合计约等于9000亿元

3

企业价值

那么拥有9000亿投资,年赚1500亿人民币的企业当下在市场报价是2.7万亿人民币,( 比3月20号年报发出来的时候,多了0.2万亿)这个价格不管是怎么算, 都是非常划算的。

就像我之前说的, 目前已经不是定量分析的时候, 只要有简单的判断, 都能看得出来, 目前的腾讯是显而易见的低估,只是很多人都是炒家思维。

就像很多人说的,我也知道现在的腾讯低估,但是现在还没企稳, 等待企稳再入场, 或者是担心zf。

总的来讲,腾讯低估不是从这一刻开始,而是1-2年前随着股价的下跌, 一直是在低估,而当时就相信低估认为划算的人, 都已经早早买入, 如今已经仓位满满,低估不代表不跌, 只是在下跌的途中,有些人越跌越怀疑自己, 思考自己是否是错了。投资路上没有一帆风顺,有的只是思考后的选择。

但是有一点一定不能忘记,不要因为仅仅是股价波动就改变自己的看法, 不要在上涨中亢奋,高估企业;也不要在下跌中低沉,低估企业。

回想腾讯的投资之旅, 从18年底开始, 先是经历2020年的大涨,再从2021开始的大跌,目前还是亏损状态,目前仓位占比是43%。 当下的腾讯是看得见的便宜,现阶段,第一没有资金买入了, 第二仓位也不允许我买入了,在低估中, 腾讯多多回购,我也算是间接买入吧。

这让我想起了段永平的一句话, 段永平说:“企业只有一个买家, 那就是公司自己”。

风险提示:本人持有腾讯控股,本文是自己的思路整理,非股票推荐,投资有风险,入市须谨慎

日拱一卒,不期而至

多看一二!

#回购翻倍!腾讯计划回购超1000亿港元# $腾讯控股(00700)$ $分众传媒(SZ002027)$ $洋河股份(SZ002304)$