“

具备优秀商业模式白酒业,完全可以作为投资者的根据地、票仓,值得深入研究,每一次阅读财报都不会浪费,花两年功夫吃透,可以在里面捡一辈子钱

——唐朝

”

全文共3881个字,读完约6分钟。

在A股的所有的行业中,如果要说哪个行业商业模式最好, 那白酒行业一定是榜上有名。

在产品属性上来看,白酒属于成瘾性商品,有社交属性,是个典型的重复消费品,产品属性决定了复购率高,公司成长只需要少量的新增用户就有满意的增长。

中高端白酒更具备礼品属性,使企业能够远高于成本出售,这种模式下高价反而成为了客户选择你的理由之一,这也说明公司之间很难有价格战。

在商品结算上, 基本上都是先款后货,不存在赊账的情况,产品没有保质期,酒反而越陈越香。所以可以看到,A股上市的绝大多少白酒企业,都是妥妥的现金奶牛,账上现金充裕,企业韧性更足。

现在知名的酒企20年前依旧是知名品牌,白酒行业竞争格局稳定,而拥有提价权的白酒企业能够跑赢通胀,具备明显的壁垒和稀缺性,这类品种,适合绝大多数投资者,其实就像老唐说的:“世人都知白酒好,上涨太慢受不了”。更多投资者关注的是股价的短期变化,而关注企业,太慢了。

关注白酒企业很多年了, 今天第一次写下【泸州老窖】,输出才能倒逼输入,不写下来, 不知道自己思路是不是清晰, 遂有此文,如有错误之处,还望指出。

1

老窖的历史回报

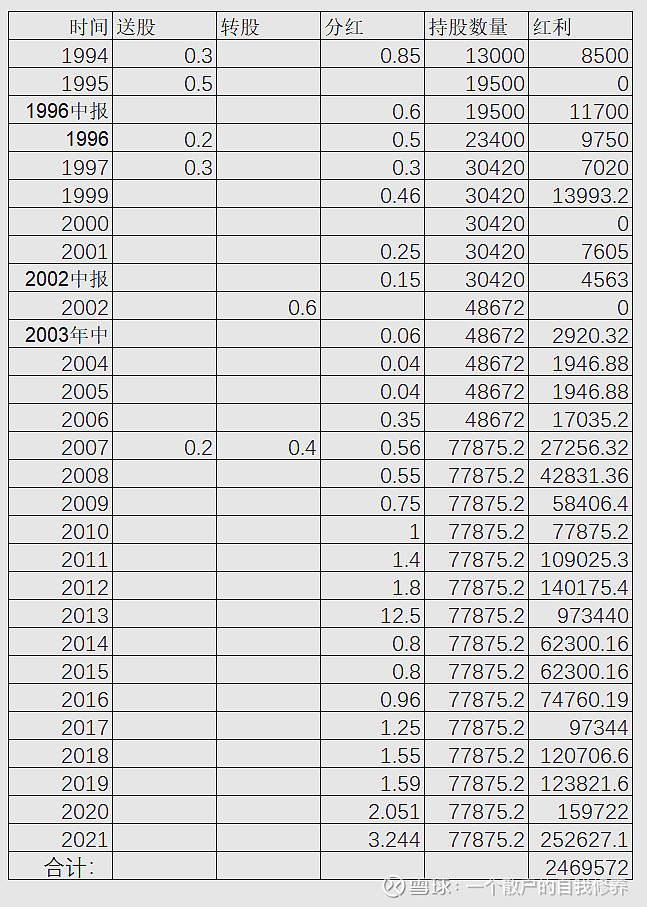

泸州老窖1994年以5.83元发行上市,如果上市当天以发行价买入10000股, 那么经过这29年分红转股送股,会变成多少呢?

请看下图!

29年间通过历年转股送股,每10000股变成77875股,股票市值由原来的5.83万上涨到今天的1927万元,合计330倍, 这个还不包含红利再投,年化收益率为22.14%,累计收到红利接近250万,还不包含2022年的分红,这样的回报率是妥妥的印钞机。

泸州老窖上市29年, 站在后视镜的角度, 做错了什么,又做对了什么呢?

2

高端白酒的基因

在改革开放前, 白酒的品质如何,由历届的全国白酒评选会评比出,后续的评酒会选出的白酒太多, 已经没有太大的考证价值,作为四川的泸州老窖,每次评选均入围,足以说明,在那个年代,泸州老窖的品质在全国排名靠前,属于当之无愧的名酒。

1957 年,国家轻工部首家对泸州老窖大曲酒酿造技艺进行查定总结,泸州老窖被定为“浓香型(泸香型)”白酒典型代表。1959 年,新中国一本酿酒教科书《泸州老窖大曲酒》出版,成为了当时整个白酒酿造行业最全面、最权威、最先进的酿酒技艺成果,不仅在企业内部进行了广泛地学习,也在行业内进行了积极地推广和传播。也可以说明泸州老窖在浓香型白酒的地位。

在1988年, 国家首次放开白酒商品的定价权,名酒企业纷纷上调售价,导致国家出台政策限制公款消费,对 13 种名酒作出“统一降价”指示,各名酒价格应声下降。1993 年,政策放松给予名酒新的涨价空间,以五粮液为首的名酒企业率先提价,泸州老窖就在这个时候选择了不一样的道路。

与“茅五剑”为代表的名酒进军高端白酒,而泸州老窖为了迎合大众消费者,走出了“名酒”变“民酒”的道路。为此老窖的品牌力被削弱,营收、利润同比下降,市场占有率明显下降。

好在2001年, 泸州老窖的管理层才反应过来, 以明代窖池为卖点,推出高端品牌“国窖1573”,以百年老窖产量稀缺为噱头,在高端市场占据一席之地。

其实用后视镜的眼光来看,只要老窖走高端这条线,在浓香白酒的战场上,老窖优势是最大的,因为酱香的局限是空间,浓香的局限是时间,有句行话是这么说的:“千年酒窖万年糟,酒好全凭窖池老。”

在连续发酵百年以上的酒窖数量,泸州老窖一家独占行业90%的数量,类似于五粮液, 虽然没有泸州老窖百年以上窖池多,受益于上个世纪五粮液大幅扩产,2021年产出的高端可销售量也达到2.8万吨,不同的窖龄产出的优质基酒比例不同。

老唐以前说过:“20年以上窖龄的窖池,可以产出5%~10%的优级品好酒,50年以上的窖池可以产出20%~30%的优级品好酒。

五粮液更多的是靠窖池数量取胜。

说回泸州老窖, 自从2001年推出“国窖1573”这个品牌, 恰巧白酒行业在2003-2012 年迎来了发展的黄金十年。公司也成功抓住机遇,国窖 1573 在黄金十年内进入量价双升的上升通道。

2005-2012 年,公司营收/净利润 年复合增长 分别为 34.4%/91.7%。公司净利润由2005年的5000万,提升到2012年的44亿,2012 年公司营收突破 100 亿元,从此高端白酒市场份额主要被茅台、五粮液、国窖 1573 占据。

3

抛弃低端,拥抱高端

2012 年 12 月,中央八项规定限制三公消费的政策使得高端白酒价格急剧下降,重创高端白酒市场,白酒行业进入三年消极期,整体营收、归母净利润呈现负增长状态。在此期间,泸州老窖逆势提价,导致价格倒挂,2013 年国窖 1573 高度酒出厂价从 889 元上调至 999 元。但终端消费趋于低迷,严重打击经销商积极性。

为此泸州老窖也付出了代价,2014 年中高档酒仅有 14.8 亿元营业收入,已经不到 2012年高档酒营收 75.6 亿元的 1/5,好在2015年开始白酒市场回暖,以五粮液提价为代表,白酒行业出现了新一轮的复苏,泸州老窖也是在2017年营收/2019年净利润,重回2012年的巅峰。

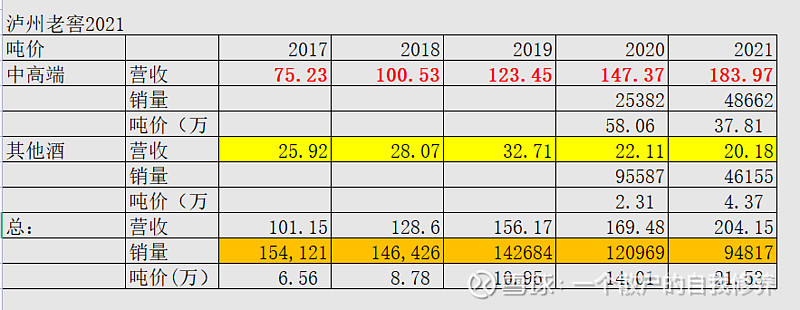

从近几年的数据我们可以看到, 老窖更多的是在与中高端白酒发力。

近几年中高端营收持续的上升,低端类营收比例持续萎缩,从2017年占比的25%到2021年只占比总营收的10%,低端白酒占比越来越低,另一方面泸州老窖在销售量也是急剧减少,销量由2017年的15万吨锐减至21年的9.5万吨,公司解释主要是二曲的销量减少导致。

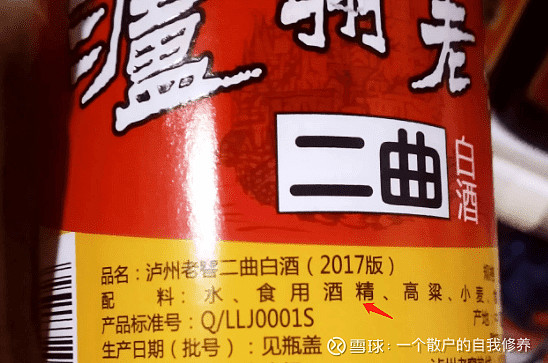

在网上找了张图:

在去年六月的新国标中规定了食用酒精勾兑的不再是白酒,而叫配制酒,同时也规定了固态法白酒不能使用酒精香料等外来添加物质,而去年泸州老窖推出“黑盖” 最大的原因在于“白酒新国标”在2021年6月份实施。

其实如果看历史的财报数据可以看到,泸州老窖的人均产量上,远超同行业平均水平, 在每瓶摊薄的生产人工成本,也是远远低于同行业其他酒企业。

可以看到泸州老窖人均产量75吨,远远高于同浓香的洋河和五粮液的人均产量27吨和9吨,这个可以说明泸州老窖买了很多基酒或者食用酒精作为生产量,当然近几年购买量也在逐年减少,另一方面说明泸州老窖的产量其实是不高的。

如果按洋河的人均产量计算泸州老窖真实产量的话,目测不超过4万吨的产量,当然洋河在中端白酒企业中,算人均产量比较高的了。所以泸州老窖在这个方面数据太异常了,是有不记录报表的生产人员? 还是真实产量只有这么多呢?目前的我还不知道。

这几年,公司才开始扩张产能,2020年已经建设完毕,增加10万吨基酒的产量, 不过前几年的窖池出不了优质酒, 这些白酒还依旧是低端,没有办法将基酒用于“国窖1573”。

从吨价上来看,泸州老窖吨价增速最快

第一部分来源高端销量提升, 另一方面是低端销量减少。由于白酒新国标政策是一次性的,也就是说, 低端白酒的销量基本上不会再下降了,关注泸州老窖的未来成长如何, 更应该关注国窖1573的可销售量。

4

未来的增长

国窖1573,目前的销量在年报中并没有披露,在17年之前,管理层曾经讲过,国窖1573由百年以上酿酒窖池1619口而出,产量不会超过3000吨, 目前看来,早就远远不止3000吨了, 其实也能理解管理层, 白酒也是要讲故事, 制造稀缺性,百年窖池能产,50年窖池一样能产,只是窖池出酒的比例不一样,这才是国窖1573量能释放的根源。

在2018年5月15日举行的2017—2018国窖1573年度经销商表彰暨营销会议上,泸州老窖国窖酒类销售股份有限公司总经理张彪透露了国窖1573在2018—2020年的目标:2018年营收达到100+亿元,2020年营收200+亿元,销量突破2万吨。

老窖的3年规划及目标,2018年,国窖1573力争突破100亿,实现单品营收破百亿的梦想,2020年突破200亿元,销量突破2万吨。是不是也是能侧面说明,如果需要完成200亿的营收,销量是不是需要接近2万吨呢?

目前国窖1573出厂价980元,如果要达成200亿营收,大致需要多少销量?销量=营收*1.13/980/2124≈1.1万吨,那么未来国窖1573在不降低质量的情况下能不能达到2万吨呢?说实话, 我不知道。

众所周知,泸州老窖之前一直走的都是轻资产的模式, 目前也就16年开始扩产,做的都是吃老本的生意, 不像五粮液, 在上个世纪,大幅地扩张产能, 目前五粮液的五粮液产量也只有2.8万吨,泸州老窖一上来就搞个2万吨,我自己持怀疑态度。

不过话说回来, 2022年净利润是要超过洋河了, 按3季度的数据来看,归母净利润82亿,去年四季度净利润为17亿, 即使四季度不增长全年净利润也会超过百亿,而洋河今年全年100亿偏下的概率比较大,完全被泸州老窖碾压。

那么泸州老窖现在值不值得投资呢?2022年的年报还没有出来, 但是预计国窖1573的营收是接近200亿的,还是有些不明白国窖的销量未来大致区间,所以没办法估算未来3年的净利润, 所以需要再学习,

另一方面就是公司的货币资金,公司拿着120亿的资金存在银行理财, 3%的收益, 同时发债40亿,目的是什么?表示这个操作没看懂。

2017年,定向增发30亿资金用于扩产,但是公司账面上明明现金充裕,为什么要定增呢?

这个属于没想明白的地方!

利益声明:本人不持有泸州老窖,未来1个月的也没有持有的打算,关注泸州老窖时间不长,本文也只是学习,难免有纰漏之处,如有写的不对的地方, 欢迎指正。

日拱一卒,不期而至

多看一二!