文章归类:《赚大钱,真正富足一生的投资》中专注王道。从2015年的开始布局的一致性评价,到2018年的集中采购,可以得到:(1)集中采购对医药企业的影响,已经非常小的;(2)很多企业在2015年前后开始布局创新药,管线兑现在2025年前后;(3)资本市场中创新药指数经历调整之后,进入右侧的反转行情!

观点:创新药会是未来十倍股涌现的最大弹性王牌赛道

2023年市场风格更像2020年,相对均衡且机会多样,近期科技调整,医药趋于活跃,那么:

1.如何把握医药行业的主要驱动因素?

2.如何理解医药行业基本面和流动性?

3.如何看待当前A股和港股医药行情?

一、政策和临床管线进展影响医药行情

1、2018年开启的仿制药集采和2021年7月的肿瘤药临床指导政策对医药板块冲击明显。

2、创新药临床管线关键进展对医药行情走强推动明显,如2018年底开启PD-1上市潮。

3、2022年6月医保谈判简易续约规则发布,降价预期明确,政策暖意频现,信心修复。

图1:政策和临床管线进展影响医药行情,2022年6月医保谈判简易续约规则发布,信心筑底(左右滑动查看)

数据来源:Wind,招商证券财富管理部

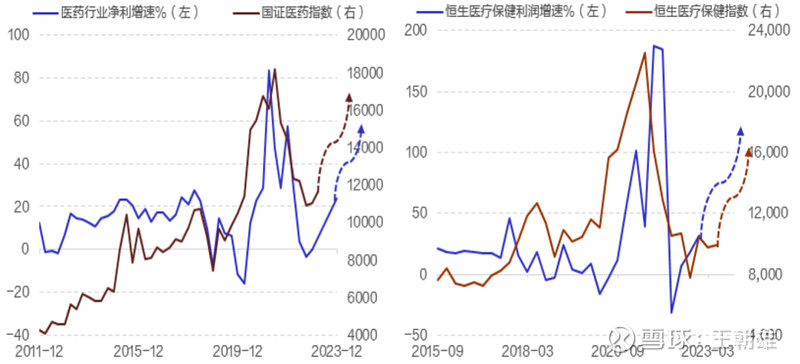

二、医药行情长期与利润增速高度相关

1、2018年前医药利润增长平稳;2018年后受集采、疫情影响,利润增长波动明显加大。

2、经过8批集采,医药营收利润冲击逐渐减弱;创新药进入出药周期,行业景气度向好。

3、恒生医疗保健受益国内创新药出药周期,估值2022年大幅消化,未来行情基础夯实。

图2:医药行情长期与利润增速高度相关,国内和香港创新药企进入出药周期,基本面向好(左右滑动查看)

数据来源:Wind,招商证券财富管理部

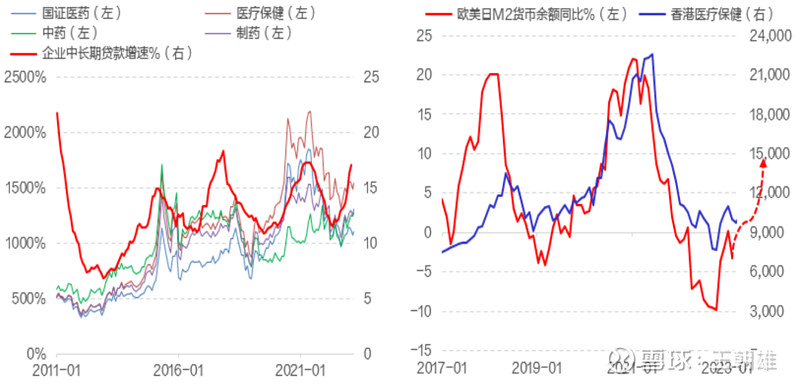

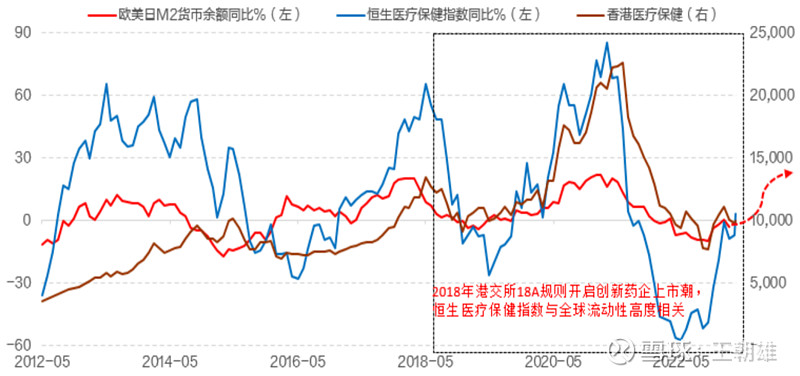

三、流动性周期波动影响医药行情节奏

1、A股医药、医疗保健等领域指数长期震荡上行,行情节奏受企业长贷增速周期波动。

2、香港医疗保健板块创新药占比更高,受欧美日M2等流动性影响明显,行情波动更大。

3、当前国内企业长贷、欧美日M2增速底部回升,A股医药和恒生医疗保健估值有望上行。

图3:当前国内企业长贷、欧美日M2增速底部回升,A股医药和恒生医疗保健估值有望上行(左右滑动查看)

数据来源:Wind,招商证券财富管理部

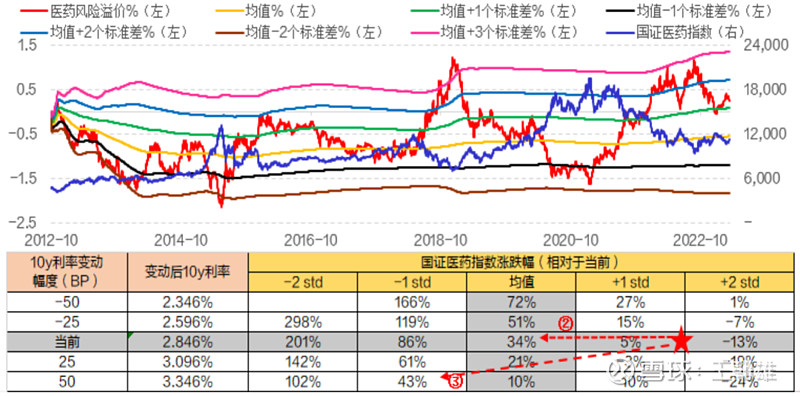

四、医药风险溢价在高位,指数有空间

1、历史上,国证医药风险溢价水平在均值-2个标准差与均值+3个标准差之间宽幅波动。

2、若10年期利率不变,国证医药风险溢价从当前均值+1个标准差之上降至均值,指数涨34%。

3、若10年期利率升50BP,国证医药风险溢价从当前位置降至均值-1个标准差,指数涨43%。

图4:国证医药风险溢价在高位,未来风险偏好改善,对应指数有上涨空间(左右滑动查看)

数据来源:Wind,招商证券财富管理部

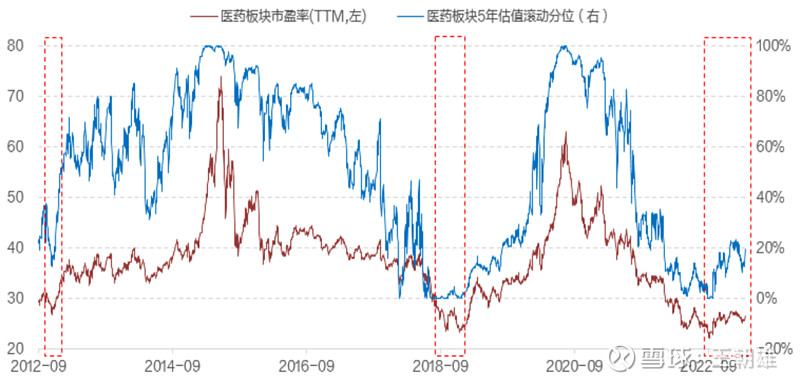

五、国证医药5年估值滚动分位在底部

1、过去十年,医药最低PE为2022年9月的22倍,最高为2015年6月的74倍;当前26倍。

2、医药指数5年估值滚动分位低于20%时,指数在底部区间;当降至0%时,为历史大底。

3、医药指数当前估值分位19%;2022年见底后,当前仍在历史底部区域,可关注创新药等。

图5:医药指数当前估值分位19%,仍在历史底部区域,可关注创新药等方向(左右滑动查看)

数据来源:Wind,招商证券财富管理部

六、恒生医疗受益流动性和基本面共振

1、2018年4月港交所新增18A章后,共56家生物药企赴港IPO,累计募资1163亿港元。

2、大量创新药企早期研发投入大,未盈利,市盈率和风险溢价指标并不适合港股医药估值。

3、随着欧美日M2增速回升,香港亦将随美国降息,创新药出药,恒生医疗指数有望上行。

图6:恒生医疗受益流动性和基本面共振,欧美日M2增速回升,创新药将加速出药(左右滑动查看)

数据来源:Wind,招商证券财富管理部

风险因素:创新药临床进展和监管政策改善低于预期;国际货币宽松力度低于预期。