1、观察整个2013年,及今年,政策引导下消费格局调整,高端产品需求下降。(同仁堂比较实在,在年报中明确写清楚了这个因素的影响,其他几个都没明写)

2、2013年海外销售同比下降11.32%。中药走出去的战略还需要加强啊。

3、2014一季报应收票据大幅增加234.67%,应收款也增加52.42%。看样子公司坚持的现金销售政策有所改变。应该也是销售业绩的压力。

4、2014年两次重申同仁堂集团持股锁定,分别是2014/6/21和2014/2/14,锁定期从2011/12/1到2014/12/30。这是给资本市场信心。

5、2014/1/15同仁堂阿胶块零售价提价30.14%。(与东阿阿胶一前一后提价)

6、媒体负面报道:

2014/5/7媒体报道同仁堂阿胶块原料质量较差。公司给予了回应,符合标准。

2014/5/30颐寿园蜂蜜,媒体报道说涉虚假宣传;先不管是不是虚假宣传;我查询了同仁堂的峰蜜产品,全是同仁堂健康药业的,与同仁堂股价无关,又是被扯上了。

近期还有何首乌,仍然是同仁堂健康药业的产品,也被扯上了同仁堂股份。

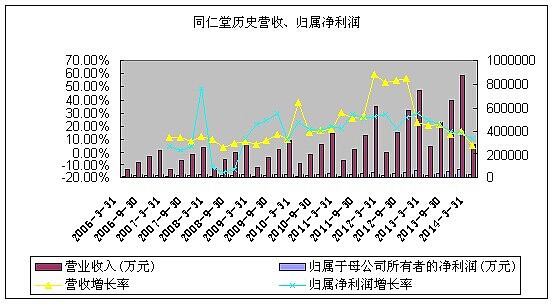

二、近两年的经营情况

2013年以来,营业收入与净利润增速双降。受高端需求下降影响明显。股价有效地反映了经营情况。

半年报要到8月27日去了。到时候才能知道业绩增速是否到底。

三、未来关注的事项

反腐高峰已现,茅台五粮液都被寄予良好预期,同仁堂等类的高端消费我也倾向于预期向好;这需要终端观察。

四、本阶段上涨的逻辑

高端消费预期改善。

估值修复。

市场防御需求。

五、估值与股价

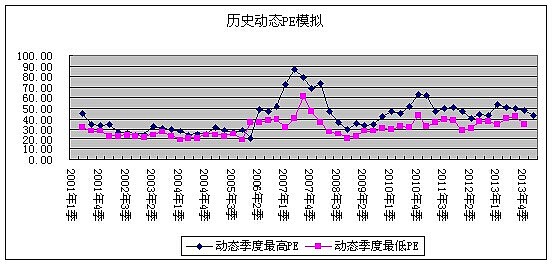

PE处于低位。同时,同仁堂历史以来的PE都不低。

高端消费改善预期,需要业绩来证明;如果中报不理想,可能会调整一下。但长期来看,改善是肯定的。

股价估值来说还有上涨空间。

但不建议追高,等待回调。

就可预期的事项来说,没有东阿阿胶丰富。

PS:本人可能屁股决定脑袋。

$同仁堂(SH600085)$