同仁堂这家343年的老店,公司大、产品多。分析它首先要弄清楚它的公司结构和产品结构。

1669年北京同仁堂建立;1723年正式供奉清皇宫御药;1954年公私合营(同仁堂产品配方就是在这个时候公开的。)1997年同仁堂股份上市;2000年同仁堂股份分拆组建同仁堂科技在香港上市。

实际控制人,北京市国资委。

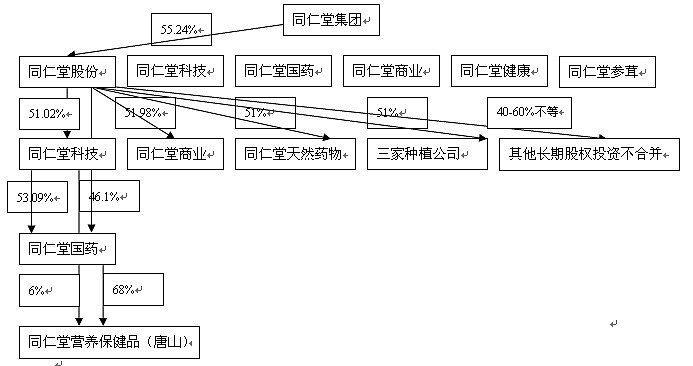

同仁堂集团的结构。

经整合,同仁堂集团业务分成三大板块。制药业、零售商业和医疗服务。制药业最具实力,零售药业发展最快,医疗服务为后起之秀。

2012年7月18日正式挂牌成立六大集团。

新闻报道说公司有人提到除已上市的集团外,其他集团也计划上市。(公司计划,能不能成功还要看监管层。)

股权控制结构混乱,同业竞争严重。

注:同仁堂科技、同仁堂商业、同仁堂国药、同仁堂天然药物,都各自有其他的下属子公司。但本图以同仁堂股份的分析为目的,仅列出重点公司。

在集团层面,同仁堂与其他五家公司是平级的;但是,在股份控制上,它又控股同仁堂科技、同仁堂商业、同仁堂国药。控制关系没有理顺。

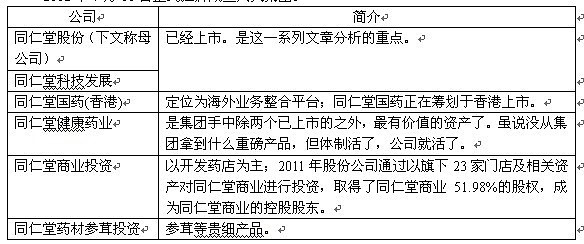

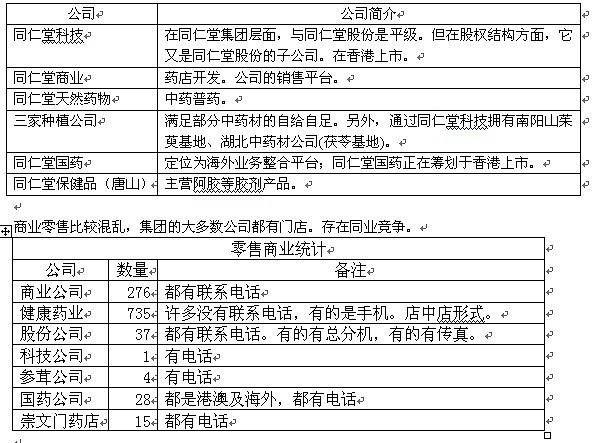

同仁堂股份下属公司简介

二、产品结构

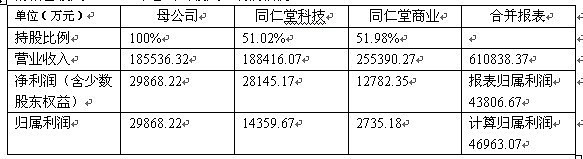

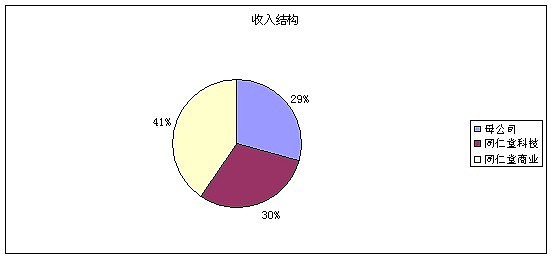

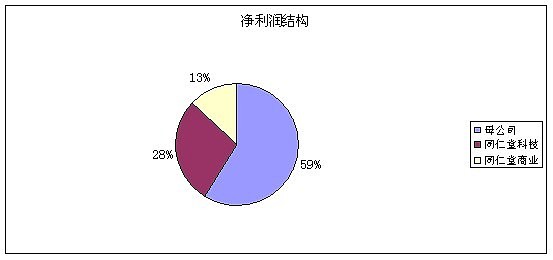

收入主要来自于母公司、同仁堂科技和同仁堂商业(注:其他业务一并计为同仁堂商业的销售收入)。2011年各公司收入、利润情况:

其中:同一控制下企业合并的被合并方在合并前实现的净利润:7520.36万元。剔除这个影响从而得到同仁堂商业2011归属利润。

三家公司合计收入62.93亿,大于合并报表的部分是合并抵消影响。

公告对同仁堂商业投资日期是2011年5月26日。由于存在注入资产。2012年同仁堂商业收入结构会发生变化。而且母公司2012年收入结构也会变化。收入结构中,母公司占比缩小,同仁堂商业占比增加。

虽然如此,以现有数据来计算收入和利润和各自占比,仍然是有意义的。(假设不剔除同仁堂商业合并前的净利润。)

接下来再分别看看三家公司主要产品。母公司与同仁堂科技合并算作医药工业,同仁堂商业则是商业收入。

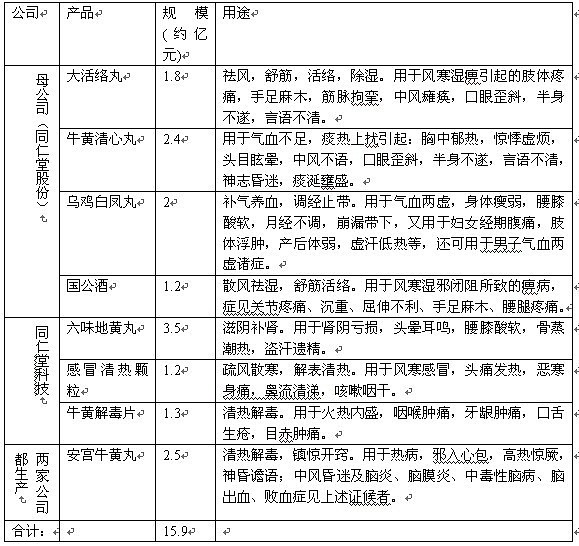

医药工业主要产品:

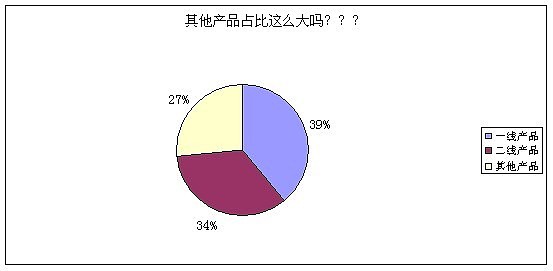

同仁堂股份与同仁堂商业2011销售收入(工业收入)共计:40.89亿,一线产品占比约39%。

公司产品种类丰富,拥有800 多个药品文号。二线产品中,3000-5000 万的30 多个,

总数超过10 亿,整体增速高于20%。

阿胶销售2011年9千万,今年估计过亿。由于股权比例。比如1亿营业收入,到合并报表的收入贡献则是5282.8万。

即使毛估估二线产品销售收入14亿,加上一线15.9亿,离工业总收入40.89亿还差了近11亿。

其他产品占比这么大吗?是的,同仁堂股份、同仁堂科技它们控股的子公司其他产品或服务的收入呢?这一块也很大。比如同仁堂国药,2011年营业收入2.34亿,以同仁堂股份和同仁堂科技各自的持股比例各自合并,1.08亿归同仁堂股份(母公司),1.24亿归同仁堂科技。

问与同仁堂走得近的医药人士,说同仁堂太复杂,可能连公司里边的人都搞不清楚公司结构和产品。

作为一个外部投资者能做的,就是搞清楚它的主要产品在各自市场的竞争情况;合并报表的各家公司的经营管理情况。从而做一个合理的假设推测。又是一个模糊的正确。:-)