有段时间没有提到可转债,今天分享的是兴业证券在2021年9月1日发布的报告《可转债框架系列之进阶篇:转债策略设计》。

报告比较长,会分为几个部分。

报告中提到当下比较流行的两种可转债的整体性策略,并分别提出了这两种策略的弊端。

这两种策略分别是双低策略&低价策略和按照价格区间划分的策略。相对于自下而上的择券策略而言,这两个策略都属于整体性策略,是自上而下的策略。

一、双低策略&低价策略

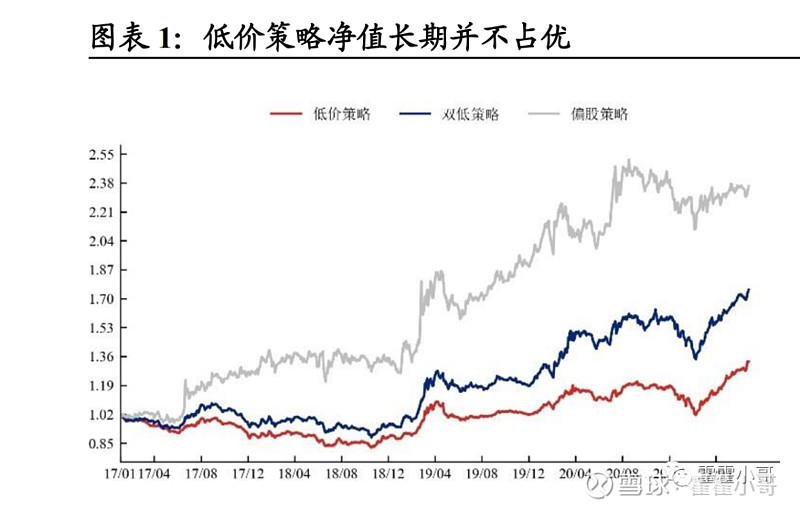

双低策略就是选择市场上可转债价格和转股溢价率这两个指标综合起来处于低位的若干转债进行动态持仓的策略。

这种策略不关注正股,只考虑转债这个品种的定位特征来进行操作,属于整体性策略的极致思维。

当然,也可以把双低策略的两个指标单独拿出来。低价策略或者低溢价策略也有一定的市场,特别是低价策略,本质上是将可转债看成是一个基于底线的逻辑博弈期权,符合部分债券投资者的思维习惯。

按照报告中的统计分析,长期低价策略和双低策略相对于偏股型策略并不占优,而且观察双低策略的历史表现,报告的结论是赚钱是在少数时间,高位回撤的幅度并不低。

报告中对于低价策略给出的建议是,需要在绝对低价水平去参与才会有优质的风险收益比,如果按照相对低价的思路长期持仓,并不是一个理想的策略。

所以,如果要用好低价策略或者双低策略,需要相当准确的择时。

二、按照价格区间划分的策略

还有一个围绕价格的策略就是直接按照价格分档的思路参与转债。比如分为以下三档:

1)125元以上的转债:定义为偏股型区间,按照强赎逻辑,向上空间有限但可能趋势比别人强,向下的理论空间比较大,对择时的要求就会比较高,但却有可能博弈短期强赎。

溢价率低的品种,可以作为高弹性正股的替代思路;溢价率高的品种,就需要正股更强劲的表现来消化溢价。

2)110-125区间的转债:定义为平衡型区间,兼具收益和资质的主要选择区间。多数非高价、正股关注度不错的优质转债都在这个区间,也是兼顾基本面和转债定位的主要关注范围。

对于基本面比较好的品种,可以左侧布局,在跌破何理底部后,网格化布局,如果要右侧参与的话,需要客服溢价率高的问题。

3)110以下的转债:定义为偏债型区间。通常来说,优质标的和强势标的都不会掉到这个区间。如果掉到这个区间,价格看似不错,但一般关注度也比较低或者基本面乏善可陈。

不过因为有债性打底,布局这类标的,可以是纯债替代的思路或者地位博弈黑马。

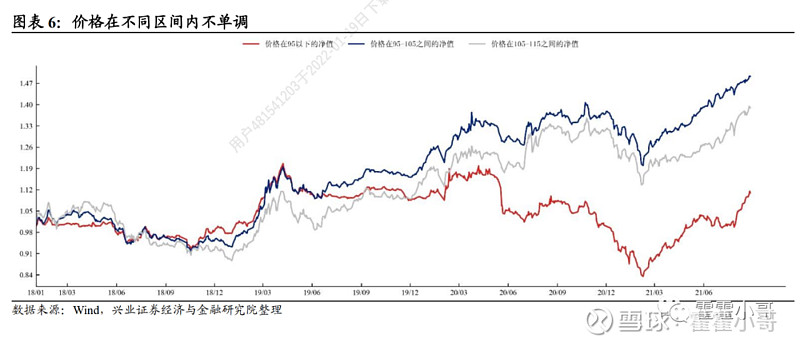

报告中,按照绝对价格排序的思路对策略进行回测,发现并不存在那个价格区间有稳定收益的机会。也就是,侧重于某个价格区间的策略设计思路,本质上并没有概率优势。

针对这个回测结论,报告中提到两种逻辑进行佐证:

1、发行人放弃强赎和牛市催化,导致转债潜在的收益区间会变大,何时参与不应该拘泥于绝对价格水平;

2、不同品种、不同时间的弹性不同,同样110元的银行品种在价格和业绩弹性上可能都会显著低于其他的赛道品种,右侧参与银行转债的价值可能并不高。

三、这两种策略的简单点评

低价策略或者价格分档这类常用的整体性策略虽然有可取之处,但是也有明显的局限性,更适合作为策略设计的参考部分,而不是主要逻辑。

特别是对转债进行整体性分类时需要评估其收益空间。对于高弹性板块品种,可以放宽价格限制,对于弹性不足的品种,应该尽量避免追高。

从历史上来看,收益空间比较大的行业包括高端制造、科技、医药、强周期等,转债价格多次突破200元;收益空间一般的行业有交运、周期下游、金融等,对于这些板块,小波段操作可能是更好的思路。