记得在前几年估值高的时候,$良信股份(SZ002706)$的董秘和诸多卖方分析师经常拿全球低压电气龙头-法国的施耐德电气$SCHNEIDER ELECTRIC(SBGSY)$-作为海外龙头来对标,用来佐证良信股份广阔的增长空间和高估值的合理性。转眼几年过去了,那么这几年施耐德电气发展的怎么样呢?最近良信股份和施耐德电气的2023年年报都出来了,我们就来仔细比较看一看。

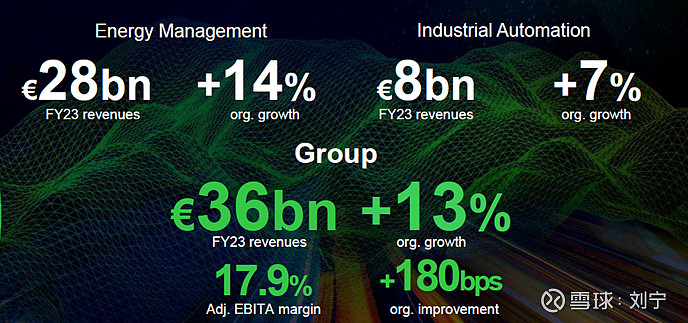

施耐德电气是拥有百年历史的全球低压电器龙头,总部位于法国,业务遍布全球,大约北美占比1/3,亚太占1/3,欧洲占1/4,2023年公司年收入高达近360亿欧元(相当2770亿人民币)同比增长13%,净利润40亿欧元(308亿人民币)同比增长15%,公司收入主要包括了280亿的低压电气业务和80亿的工业自动化业务,体量远大于$良信股份(SZ002706)$23年的46亿人民币收入和5亿净利润,令人感慨的是,尽管体量巨大,施耐德电气的收入和利润在2023年依然保持了13%到15%的两位数增速区间。

从定性的角度看,低压电气是好行业,行业空间规模大且具有较高技术壁垒,尽管是人工费高,效率一般的欧洲制造业企业,施耐德电气的各项利润指标依然亮眼,毛利率高达40%,净利润率也在10%以上,ROIC在12%以上。即使在竞争激烈的中国市场,施耐德依然占有10%以上的市占率,处于行业前列。

从长期趋势看,施耐德电气受益于电气化和AI发展的时代大趋势,从2020年开始,摆脱了多年收入在250亿欧元上下徘徊的尴尬局面,连年实现两位数增长,到2023年公司营收已经达到了360亿欧元,展望2024年,公司给出了收入内生增长6%到8%,利润增长8%到12%的业绩指引,对于2025年到2027年,公司也给出了7%到10%的内生增长战略目标。

从下游终端客户来看,施耐德电气的客户里,数据中心业务占比21%,房地产建筑占比32%,工业投资占比34%,基建占比13%,所以说一方面公司受益AI等长期趋势,另一方面也受下游房地产,工业投资等景气度影响,具有一定周期性。

施耐德电气现在市值近1200亿欧元(9200亿人民币),对应23年的40亿欧元净利润约30倍市盈率估值,考虑到公司业务受下游景气度影响具有一定周期性,加上管理层对未来10%上下的业绩增长指引,30倍的估值不得不说体现了海外投资者的信心真是足;相比之下,良信股份市值仅80多亿人民币,估值仅16倍市盈率左右,隐含了太多的悲观情绪,难道良信股份的营收和利润规模在未来的5年-10年甚至更久都注定要在50亿和5亿的上下区间徘徊了吗?如果良信的营收在5到10年后会突破100亿甚至200亿,利润会突破10个亿甚至20个亿,那么投资者是不是值得多一份乐观呢?