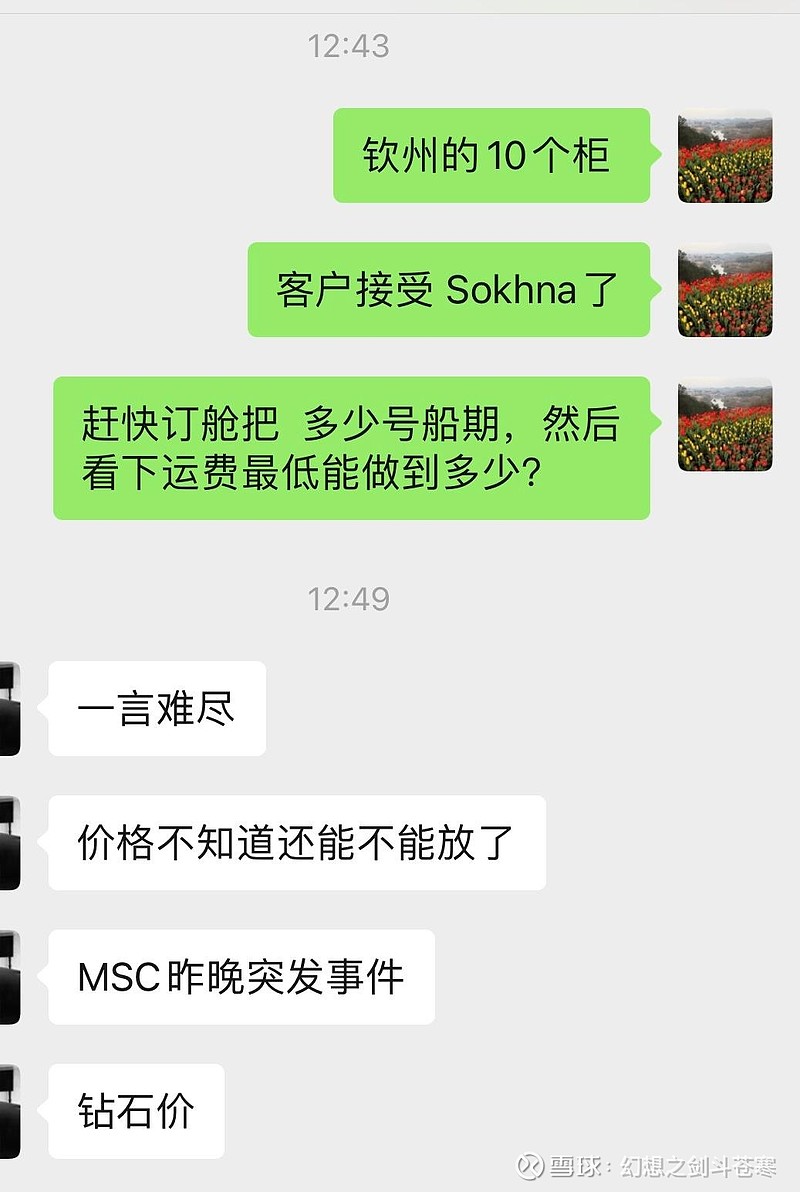

继5.1, 5.15 两次海运费大涨之后,今天确认5月最后一周及6月第一周运费继续大涨。 MSC 昨晚紧急通知,之前的报价作废,钻石价重出江湖!如果货量持续,6.15 有望继续涨价…..

大哥,我24年业绩只拍的350亿啊, 真的又要打脸,要我修改成450-500 亿吗?

| 发布于: | iPhone | 转发:7 | 回复:174 | 喜欢:22 |

现在交易的逻辑跟红海危机有关系,但已经没有那么大的关系了! 红海危机仅仅只是一个“诱因”, 以后大家会发现各种各样导致运费涨价的奇葩原因。 然后很多人继续把涨价当成单一的不可持续的事件,但我知道,那些各种各样的其他涨价原因,仅仅是因为船公司为涨价制造波动找的理由而已。 “欲加之罪,何患无辞”, “欲涨运费,何愁缘由” 😄😄

我今天已经绝望了,前天才出的15号涨价之后的价格,我立马接受涨后的运费去订舱,才过了2天就不认账了。都等不到6.1再涨价了,直接5月第三周就涨,接下来很多航线会每周涨一次了!

以前阿里抢过,搞了个快运,计划15天,结果到了美国一个月没有靠岸,没有自己的码头泊位,只能在近海漂泊,港口都进不来。你想抢也可以,你觉得建一个港口需要投资多少钱,需要多少时间,建好之后是否运价还在高位?阿里都无功而返,这就是护城河!

不是的,中远不符合老巴的模型,因为他的利润并非稳定且可预测的。 谁都无法预测海控的利润上限在哪里(500-1000都有可能),但我们可以预测海控的利润下限是200亿。 所以用200亿的底线思维给个15PE,最起码也值3000亿吧? 然后再来考虑账上的现金,各种固定资产,股权投资,以及利润超过200亿的部分该怎么给估值就可以了

按F10看的吧?这几年有太多只会按F10看一眼,就敢来侃侃而谈的人,真的是懒着跟你们说太多了。只提醒你几点:去看看主业变更了没有?去看看资产负债表变天了没有?一个从前月薪3000的打工族,中了1000万的彩票之后,已经变成了村里有头有脸的小老板了,你还在意霪人家早晚有一天过回月薪3000的生活,那你是不是羡慕嫉妒恨,非蠢既坏?

在中国有一家可以不搞内卷而且可以抢钱的公司,实在是幸事

在这样涨下去,一个季度三百五十亿了