我一直以来都在思考一个问题,在错过前10年的房地产市场后,什么资产才是未来10年带来财富转移的机会呢?

何为危机,危难中也蕴含着机会,危越大,机也会越大,巴菲他说过不要错过每一次危机。纵观近年发生过非典,贸易战,地震等自然灾害,影响级别上与目前新冠肺炎不能同日而语。1918年西班牙大流感与目前比较接近,但由于发生在百年前,科学技术,医疗水平,以及金融发展程度不同,可比性并不强。

从可比性的角度看,二战的影响程度与目前疫情比较接近,二战影响也属于全球化,影响范围广泛,金融上同样也实行低利率宽货币的货币政策,同时人类天生的恐慌与贪婪在百年的发展中并没有改变,改变的是时代和事件,永恒不变的是人性。

正文

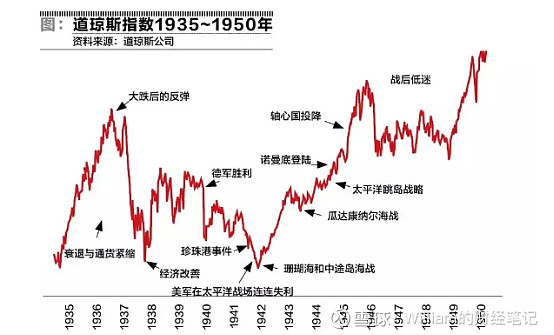

从1940年起,战争的新闻开始主导股市。虽然军事订单确实刺激了经济,但德军在欧洲所向披靡,让投资者担心战争会旷日持久、破坏贸易,引发新的萧条。日本在亚洲的侵略也让人生畏,整个世界看起来前途未卜,充满仇恨。到6月初,道指从150点下跌至114点,暴跌25%。

尽管5月份法国传来可怕的消息,但美股不明原因的早已筑底。当英军完成敦刻尔克大撤退后,道指大幅反弹,从低点收复40%。但身临其境,美国的报纸都对英国的困境感到悲观。大家觉得英国随时可能会被入侵,没人能阻挡德军的进攻。德军训练优良、经验丰富,而英美两军装备老化、训练不足。巴黎沦陷后,美股再次陷入疲软,但未创新低。

1940年底,战争的消息越来越糟,英国经济受损严重,美股再次陷入低迷。1940年底美股显露的疲软,似乎在预示1941年会更糟。事实也是如此,那是极度危险的黑暗期,当时德国几乎占领全欧洲;意大利、匈牙利、罗马尼亚已经加入轴心国;芬兰遭遇苏联攻击展开反击战,并愿与任何想进攻苏联的国家合作;希腊沦陷后,德军进攻苏联,到达莫斯科郊外;隆美尔在非洲大败英军,英国遭德军潜艇封锁、满目疮痍;日军偷袭珍珠港后在太平洋持续获胜,美国恐慌。

1942年春天,美股依旧低迷。1941年暴跌之后,1942年前几个月股价随着战争消息的恶化而一路走低。德国潜艇在东海岸肆意摧毁航线,美国损失惨重。丘吉尔也担心英国会成为孤岛。在世界另一端,新加坡沦陷,日军接连占领缅甸、印尼,最后菲律宾也被占领,麦克阿瑟将军逃亡。日军看起来所向无敌,从海陆横扫东南亚,威胁到澳洲。美国陷入苦战,媒体一再批评美军战斗力弱,美股大跌。即便美国积极发动政治宣导,依然无济于事。

1942年4月30日,道琼斯指数跌到92点,比1941年初的132高点跌了31%。当时唯一的安慰是英美两国都有坚决作战的决心,却也充满绝望,对人类的未来感到幻灭。但是对美股来说,当时的股票真是物美价廉。

1942年4月,纽交所的股票中,有30%的股票市盈率不到4倍,许多股票都是以大幅折价的价格出售,三分之二以上股票的价格只有4~6美元。600只具有代表性的股票中,市盈率中位数为5.3倍,只有10%的股票市盈率超过10倍。所以大灾后往往出现遍地价廉物美的资产。

1942年5月,就在美国于太平洋战场上的运势好转之前,美股在一片愁云惨淡和极度看空之下,悄然见底,此后一路上扬。此时,世界上仍然不断传出坏消息,但股市大众似乎感觉到美日交战的形势已经逆转。5月初美日珊瑚海海战,双方战成平手(而非胜仗),但这是第一次日本无法称心如意地达到其目的——无法遂愿取得入侵澳洲的跳板,美军首次抵挡战备优越的日军。

回顾历史发现,最黑暗最绝望的时期往往就是资本市场的低点,美股真正见底的时间仍在战争的中期,但战事的局势开始逐步明朗,此时少数人出现了乐观的苗头,多数人仍在悲观中,加上媒体渲染难以产生乐观情绪。表现在资本市场就是不断的抛售,悲观情绪到极点的时候抛售也到了最疯狂的阶段,该卖的卖了,不该卖的也卖了,资产价格已经到了历史的地板价。

战争与目前疫情的情况极为相似,虽然现阶段难以判断疫情在国外是否存在第二次爆发的可能,又或者在部分医疗资源不足的国家失控。在季度悲观的情绪下往往预示着资产价格到大了历史的低点,大级别危机带的反而是载入史册的级别机会。改变的是时代背景和事件驱动,永恒不变的是人性。

股市已多次证明,熊市底部,是极度看空的点,从那个点以后,股市不见得需要好消息,只要不比之前已纳入股价考量的消息更差就能上涨。

货币超发+需求恢复=通胀

疫情期间各国央行开始银钱模式,美联储更为缓解流动性危机开启无限QE,主要用于居民直接发钱以及垃圾债兜底,但这部分流动性流出后难以回收,货币超发是通胀的基础。疫情结束后需求恢复,商品价格开始出现修复,原油价格的上涨带动全球商品和服务的成本抬升。在金融上,疫情结束后流动性危机解除,资本回流其他资产,对美元需求下降,以美元定价的商品出现上涨,需求恢复+货币超发=通胀,所以不要浪费任何一次危机。