#雪球星计划# 题目看起来确实有点装B,我想难免是要挨点骂的罢。

但观点总是可以自由表达的,不能不让人说话对吧,只要摆明自己的逻辑,然后被人带逻辑地怼或者骂,是完全可以接受的。

反正上一篇文章就挺莫名其妙的,无非就是没有换IP嘛,用了加拿大的,他特么的~结果无论是自己发的文章,还是球友评论的文章,明明不少都是$了相关股票的,但一律无法出现在相应的“讨论吧”里。而之前所有换了IP发出的文章,则没有这种情况,因此如果说是大数据算法下,文章和评论所$的股票都因与内容不符,所以不予展示,那也只能呵呵~~

目前就是陈述这个事实,无意“阴谋论”,总之,在不涉及ZZ的情况下,得让人说话。

回归正题,为啥说牧原股份的年报#今日话题# @今日话题 最没有探讨必要,或者说最没悬念的,原因有三:

1、当下出栏数大致由10月前的能繁决定,因此今年的总出栏2月基本就尘埃落定了,所以出栏指引没啥看头。当然,大家都知道要看能繁,但能繁在3月月报也公布了,也没看头。外加这个行业业绩波动大,基本都逃不掉要提前披露业绩预告的,所以该是什么业绩也都有数了,第1点算是行业共性;

2、这点最重要,在行业共性之外。之前不止一次说过,猪这个“赛道”的缺陷必须靠卓越的“竞争格局”来弥补,不然大家只能玩周期投机,可以把“优秀的竞争格局”定义为同一维度下的高低之分,而“卓越的竞争格局”则必须是不同维度之别。

目前猪圈辨识度最高的唯牧原无疑,至于“创始人专注度”、“育种模式”、“养殖模式”、“唯一被证明打破规模不经济魔咒”等标签(30年来突“无人区”的东西太多了,《定量篇》、《定性篇》反复总结过),能否说牧原就是“另一维度”,见仁见智吧。

如果在一个传统行业建立起了“维度之别”(强调下,传统行业,而且是“不被世界改变的行业”),其实这种护城河下,竞争格局的确定性是非常高的,在如此高确定性下,单单一个年报是很难贡献什么“惊吓”的,而“惊喜”也很难,更多靠同行衬托,所以看竞争对手年报还更有趣点,懂的buddy自问一下,难道不是会心一笑么?

3、周期底部看负债率、看现金流、看资金链,这些都没错,但说实在的,如果真的对$牧原股份(SZ002714)$ 的发展历程有一个还算全面的定性理解,那对“现金可扛年限”展示的结果就不会意外,一定要认清“资金链”是个相对概念而不是绝对概念,如果同行远远崩在你前面,那只要企业一直在做正确的事(其实不抽疯即可),那你要关注的就不是它的资金链,而应该多放精力在它的同行身上。

可能以上会有主观成分,但个人对牧原的年报确实还蛮“钝感”的,比较惭愧,年报的文字内容都没咋仔细看。

牧原电话会议

不过牧原的电话会议还是给出了一些对未来有价值的判断:

1、成本

公司原话——“在群已经明显得到根本性好转,但3月结算的批次仍受冬季疫情影响(全程存活率78%),还会有1-2月结算业绩的影响”。

这句话的意思就是3月15.1元/kg的成本是在78%这样的全活率下取得的(1、2月平均15.8元/kg),而去年6月份是接近88%,也就是改善空间还非常大。

But~改善空间大也不是预期了,而是现实,“在群、明显、根本性好转”,说明其实已经改善了,幅度不小,只不过未来才会逐月体现在成本上。公司说的“4、5月成本会延续下降态势”也印证了这点。

“还会有1-2月结算业绩的影响”,则说明除了3月,4、5月都还是“异常”成本,当然,我想5月应该不至于太异常,如果不太异常的成本能做到14.5以下,那结合公司一贯“做正确的事”的秉性以及“把事情做正确”的能力,我想下半年做到14以下的概率是非常大的。

关于成本目标,公司原话是“Q3、Q4做到14以下”,我觉得靠谱,原因如上。

2、日增重

此外,也不要忽略另一个重要生产指标——“日增重”。关于此,公司原话是“生长速度上4月已和历史最好月份持平”,不知道有多少人注意到这句话,这个指标是非常重要的,之前文章和回帖都有提及过:

这个指标未来带来的好处当然很大,以后慢慢讲,今天先说说这个指标对当下意味着什么。

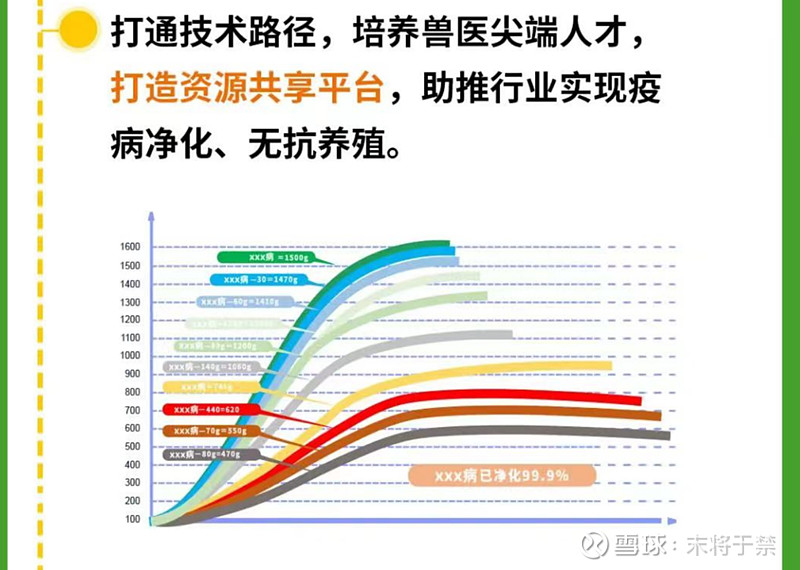

这是牧原22年以来的日增重数据,后续最高去到了23年6月份的837g,但首次突破这个“无人区”后确实不稳定,后面又遇到冬季疫情,掉落下来,但目前又已重返837附近,这个指标的背后意味着什么呢,可以看下面这张图:

如果日增重能够再回新高(按公司向来“突无人区”的尿性,这次我想稳住的概率很大),说明天网工程、疫病净化确实取得了进展,说白了就是在中国这个“天然疫区”中开辟了一片“净土”:

所以“日增重历史性突破”是果,“疫病净化”是因,公司电话会议也说到:“天网工程、病毒自检还未全覆盖,今年将实现全面自检”。

另外,关于“疫病净化”,相信大家也看到公司生产性生物资产大增,据公司电话会议解释,其中有一个原因就是将后备母猪的选拔年龄提前,以便更早集中管理、隔离驯化,从而导致后备母猪数量增多,而此举也是为了“净化内源性疾病”。顺便看看牧原的研发投入吧:

(提一下:老秦这种“抠神”,所有研发投入都是朝最务实的方向进行的)

围绕“日增重”说了这么多,一来这个指标确实重要,二来也是通过这个例子让大家明白,“做正确的事”和“把事情做正确”都不是嘴上说说的,是要几十年如一日的坚持、聚焦,你以前没有种下“因”,现在也没有种下、甚至都没有种“因”的意愿,那能是一个维度么,对吧?

这么看,我说这个传统行业里牧原竞争格局的确定性非常高,在A股年报里算是最没探讨必要之一的,不算过分吧?

3、未来发展

很多球友都写了,我就不详细再写,日增重上去后周转率提升、猪舍利用率提升、仔猪再卖卖等,现有产能也能支撑将近1亿头,后续资本开支不会很大,具体看其它球友的吧,目前买牧原的恐怕都是买其“高质量”发展吧,对于“高速”发展这事,大家早已佛系了。

当然,按老秦的脾性,我是比较怀疑他在现金流“涌入”之后的资本开支规划的,懂的都懂,但还是希望他慢一点,慢慢增长就可以了,赶紧先把“少数股东权益”回购回来吧,这个可是香饽饽。

4、后备母猪

这个纯属我个人的一点疑问,虽然公司会议有解释,说是什么“除了后备母猪增长外,还有延长了后备在群时间,还有加快了母猪的更新、待淘母猪的增加”,但我就是觉着这个“后备增长”的幅度上,有点争议,毕竟生产性生物资产三年没有变过了,这两个季度增长太大了点:

可以粗略地定性分析一下:

生产性生物资产 = 后备 + 能繁 + 待淘母猪

1>以23年9月为时点,当时能繁301万头,待淘25万头(估),后备150万头(估)。为何这么估算?

以3-8月大的后备存栏共150万头为例(8月大的配种后即为能繁),3-8月大小的猪横跨6个月,则单月可补充 150/6 = 25万头,这正好对应 待淘母猪 数量。

其次,25万头/月,300/25 = 12 月,5月一胎次,大致平均2.5胎次,基本与牧原提前卖淘汰母猪的策略相吻合。

最后,从23年9月78亿的生产性生物资产倒推,301万头能繁(头均成本2000元,约60亿)、25万头待淘(头均成本1300元,约3亿)、150万头后备(头均1000元,约15亿),60+3+15=78亿。

三个维度共同锁定,基本上生产性生物资产的构成八九不离十。

2>那么再看看24年3月这个时点:

能繁母猪314万头,考虑到加大换群力度,能繁更年轻、更值钱,头均成本算2400元很高了,那就是75亿;

待淘母猪也更年轻,算1500元/头,就算加大淘汰换血,25万头增加到50万头很多了吧,那就是7.5亿;

3月底生产性生物资产106亿,106-75-7.5= 23亿,后备提前选拔只会造成后备更“嫩”、头均成本更低,但仍然按1000元/头算好了,那后备数量就是:

23亿/1000 = 230 万头,这已经是保守值了,如果减去提前选拔造成的增量,那也是200万头往上。

是的,从23年9月的150万头变成了24年3月底的200多万头,一旦行情起来或者种群“换血”完毕,牧原减少母猪淘汰,那能繁起量怕是须臾之间~~~

当然,这只是我自己的一套算法,一家之词,牧原会不会顺周期爆一波母猪、仔猪卖给同行,谁也说不清。但还是忠告一句,寄希望于赌一波“顺周期”高猪价的同行,以及还想进入这个行业的外行,真的是要回归理性,老秦2020年就在行业大会上语重心长地劝告过同行——“勿把红利当实力”、“退出有结余”,可惜了,没人愿意听:

本篇结论NO.1——如果在一个传统行业建立起了“维度之别”(强调下,传统行业,而且是“不被世界改变的行业”),其实这种护城河下,竞争格局的确定性是非常高的,在如此高确定性下,单单一个年报是很难贡献什么“惊吓”的,而“惊喜”也很难,更多靠同行衬托,所以看竞争对手年报还更有趣点,懂的buddy自问一下,难道不是会心一笑么?

本篇结论NO.2——周期底部看负债率、看现金流、看资金链,这些都没错,但说实在的,如果真的对$牧原股份(SZ002714)$ 的发展历程有一个还算全面的定性理解,那对“现金可扛年限”展示的结果就不会意外,一定要认清“资金链”是个相对概念而不是绝对概念,如果同行远远崩在你前面,那只要企业一直在做正确的事(其实不抽疯即可),那你要关注的就不是它的资金链,而应该多放精力在它的同行身上。

本篇结论NO.3——But~改善空间大也不是预期了,而是现实,“在群、明显、根本性好转”,说明其实已经改善了,幅度不小,只不过未来才会逐月体现在成本上。公司说的“4、5月成本会延续下降态势”也印证了这点。 关于成本目标,公司原话是“Q3、Q4做到14以下”,我觉得靠谱,原因如上。

本篇结论NO.4——围绕“日增重”说了这么多,一来这个指标确实重要,二来也是通过这个例子让大家明白,“做正确的事”和“把事情做正确”都不是嘴上说说的,是要几十年如一日的坚持、聚焦,你以前没有种下“因”,现在也没有种下、甚至都没有种“因”的意愿,那能是一个维度么,对吧?

本篇结论NO.5——当然,这只是我自己的一套算法,一家之词,牧原会不会顺周期爆一波母猪、仔猪卖给同行,谁也说不清。但还是忠告一句,寄希望于赌一波“顺周期”高猪价的同行,以及还想进入这个行业的外行,真的是要回归理性,老秦2020年就在行业大会上语重心长地劝告过同行——“勿把红利当实力”、“退出有结余”,可惜了,没人愿意听~~

暂时就先到这儿吧,后续是不是要写这个了:

不过这么多的文章和回贴下来,多少也聊到过这个话题,有心的buddy我想大致也晓得了,就让子弹先飞一会儿吧~~