此前主要关注浙江省的逆变器企业$德业股份(SH605117)$ $锦浪科技(SZ300763)$ ,并没有过多关注其他身份的逆变器企业。为了回答朋友的问题,简单聊一聊固德威业绩。$固德威(SH688390)$

公司所在地:苏州

主营业务产品包括光伏并网逆变器、光伏储能逆变器、储能电池和户用系统等

2023 年年度公司实现营业收入 735,268.09 万元,较上年同期增长 56.10%;归属于上市公司股东 的净利润 85,209.71 万元,较上年同期增长 31.24%。公司 2023 年营业总收入与上年同期相比增长幅度较大,主要系公司持续拓展光伏产品境内外市场,公司销售规模扩大带动公司营业总收入的增长。从财务状况看,报告期末,公司财务状况良好,总资产额为 711,123.29 万元,较上年末增 长 22.63%;归属于上市公司股东的所有者权益为 298,282.77 万元,较上年末增长 32.13%。

公司主要受海外经销商库存影响,公司外销收入较上年同期大幅减少所致。公司销售结构变化影响,毛利率相对较高的外销收入占比大幅下降;此外,受限于收入规模,导致公司规模效益不足,各项期间费率较去年同期明显上升。

乍一眼看,这数据属实不怎么样。固德威的业绩似乎从2023年三季度起就在逐季度下滑,业绩暂未反转。尤其是2024年一季度经营活动产生的现金流净额为-7亿。

这个数据让人感觉异常,于是打开现金流量表细看,主要是因为购买商品、接受劳务支付的现金15.2亿元,2023年一季度为10.7亿元。从合同负债来看,2024年一季度合同负债2.38亿,2023年年末合同负债为2.29亿。说明订单确实稍有好转。由此判断,可能是公司在手订单充足,在做好加大排产准备,导致当期现金流为负。

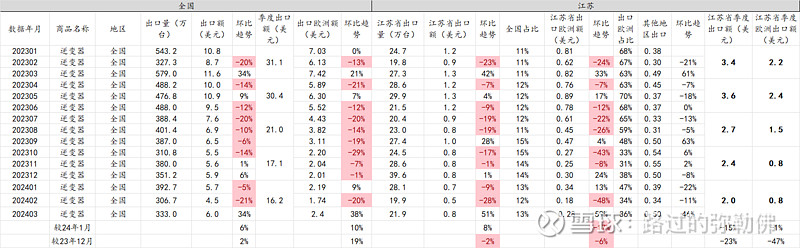

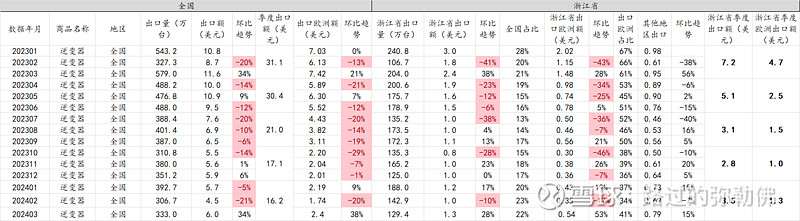

数据确实异常,以至于让我想再分析下江苏省逆变器出口趋势。于是,不得不又做了下表。

江苏省逆变器出口趋势:

浙江省逆变器出口趋势:

对比来看,江苏省季度出口数据表现明显比没有浙江省好,浙江省出口反转的迹象更早出现。但同样能看出,江苏省的欧洲出口额也已企稳。

综上,固德威的业绩反转虽有曙光,但还远不像德业股份一样已经在业绩上得到印证,还需要继续观察。需要进一步观察4月份的逆变器出口数据变化趋势。