全球叉车市场主要被海外巨头占据,丰田、凯傲、永恒力稳居全球前三甲,安徽合力和杭叉集团跻身前十,形成我国叉车市场上“双寡头”竞争格局,总体来看,安徽合力和杭叉集团中国市场的合计市占率超50%。

安徽合力是安徽国资委下属的国有企业,主营业务为叉车的研发、生产、销售和服务。叉车作为工业车辆,主要应用于制造、物流、运输行业。公司自2016年至今保持全球第七、国内第一的市场地位,2021年公司国内销量份额25%,稳居国内首位。

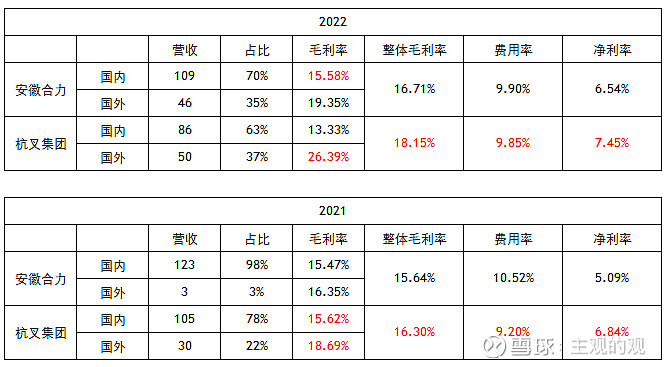

从最新财务数据来看,2023年前三季度,公司综合毛利率、净利率分别为20.2%、8.35%,分别同比提升3.6pct、1.9pct,但相较于国内友商杭叉集团同期毛利率、净利率20.2%、11.0%,仍有一定的差距。

经营分析

上市近 27 年来,公司年营业收入、归母净利润复合增长率分别达 14.78%和 12.75%。

2018年至2023年,公司营业收入从97亿增长至175亿,年化增长12.5%;归母净利从5.83亿增长至12.79亿,年化增长17%。

2021年,因为原材料价格上涨(原材料占成本的90%左右),公司出现营收增长20.47%,但是归母净利润同比下降13.4%的情况,但总体来看业绩增长趋势良好。

作为传统的制造业,最近5年,公司的销售毛利率最高只有21.3%,净利润率最高只有7.67%,净资产收益率维持在13%左右。

从上述指标来看,作为相对传统的制造业,该类公司的商业模式略显一般。

公司的存货周转天数在在50天上下波动,2022年稍高,达到57天。应收账款周转天数为26天左右,2022年稍高,达到31天。

从同行业的两家公司来看,反映公司运营能力的上述相关指标都是非常接近的。

经营分析

如下图所示,叉车所属的中国工业车辆的销售量,最近十几年来一直处于持续增长态势,虽然受疫情的影响,2022年有所放缓,但是根据行业内两家公司2023年业绩快报和预告来看,上述增长趋势仍然得到了延续。

这个行业未来增长的空间,我认为正如公司在2023年中报中所讲四点:

产品结构迭代升级、电动化率提升速度加快,海外市场持续活跃、智能化水平快速提升。

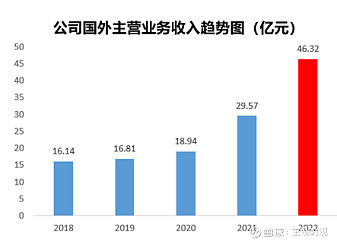

从最近两年的销售趋势来看,海外市场增速明显提升,随着公司叉车产品全球竞争力的增强,出海销售应该是公司未来业绩的重要增长点。

2023年,公司在原有由欧洲、东南亚、北美、中东、欧亚等5个海外中心的基础上,新设立了澳洲和南美分公司。

总的来看,公司未来的业绩增长在于电动化和智能化带来的替代和新增需求的增加,海外市场拓展带来业绩增长,产品结构升级带来的净利润率的提升。

资产负债

截止2023年6月30日,公司的现金类现金为74亿(40亿交易性金融资产),经营性占款27亿(其中包含4.3亿应收款项融资),存货23亿,长期投资7亿,固定资产和在建工程合计24亿,其他包括无形资产在内的资产大概8亿左右。

有息负债43亿,包含26亿长短期贷款和18亿的可转债,经营性负债42亿(含3.3亿合同负债).。

公司应收账款有96.6%都是1年以内的,而且按照经销商、海外客户、其他客户(估计是直销客户)等分类,计提了不同比例的坏账准备,个人判断该处理比较合理。

单纯从资产负债表和公司经营角度来看,完全没有必要借有息负债,因为公司持有40亿的交易性金融资产,基本上和有息负债金额相同, 估计这也是国企性质导致的贷款条件宽松导致的。

不过,最近5年的利息收入明显高于利息费用,虽然金额不高,但是也算是公司利用冗余的银行贷款创造了更多的收益。

现金流

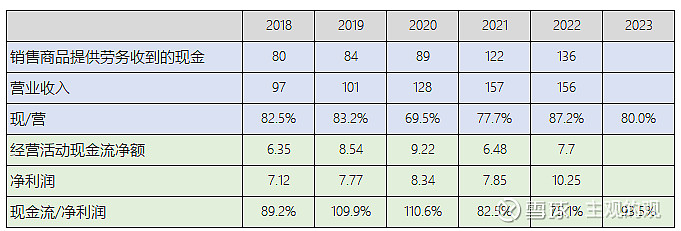

从现金流的角度来看,由于应收账款等因素(占营收10%左右),公司最近5年的销售商品提供劳务收到的现金只有营业收入的80%,考虑到增值税该比例正常应该为113%;

因为折旧摊销、存货变动、应收应付项目的变动,经营活动现金流净额占净利润的比例为94%。

整体而言,公司的现金流情况一般。

公司折旧摊销逐年增加,截止2022年大概为2.5亿左右,从2021年开始加大资本开支,21年和22年的资本支出规模分别为5.16亿和6.81亿,折旧摊销不能覆盖资本支出。

估值分析

整体来看,企业未来保持增长,需要资本支出,但是企业的折旧费用不能全部覆盖资本支出,还需要额外的投资,这种情况下,企业的自由现金流就会小于净利润。

因此,安徽合力大致属于我企业类型划分中的第三类公司,

基于上述财务分析,公司业绩虽然保持相对稳定的增长,但是经营活动现金流净额总体低于净利润,折旧摊销不能覆盖资本支出,因此自由现金流远远低于公司净利润的金额。所以,基于净利润的PE数值远远小于PCF指标。

以2023年净利润13亿,打9折为经营活动现金流金额,采用2022年折旧摊销和资本支出金额,则公司自由现金流仅为13*0.9+2.5-6.81=7.4亿。

假设2024年净利润达到15亿,则自由现金流10亿左右,对应152.94亿市值,则PCF大约为15倍左右,时下10年期国债收益率(2.4%)的两倍对应的市盈率为21倍,对比而言,公司估值合理偏低。

从公司历史估值来看,以2024年预期净利润15亿对比现在市值155亿,市盈率约为10倍,相对公司最近5年估值中位数12.66倍,也是合理偏低的。

杭叉集团是民营控股、国资参股的混合所有制企业,其主营业务和安徽合力一样,都是以叉车的研发、生产、销售、售后服务为主。但是,其在经营范围上又增加了仓储车、牵引车、高空作业车辆、强夯机、清洁设备等产品。

根据1月16日公司业绩预增公告,2023年杭叉集团归母净利大概为16-18亿(vs 9.9亿),同比增长61.98-82.23%,这个业绩增速远高于安徽合力2023年归母净利同比增速(40.96%)。

对此,杭叉集团给出的原因是:

公司围绕“做世界最强叉车企业”愿景,积极实施“新能源战略”, 调结构促转型,做强品牌、做优产品、做大市场、打造精品,实现国内国外双循环发展格局,有效推动公司绿色低碳高质量发展,公司电动化、智能化、集成化的趋 势愈发明显,报告期内公司整体业务实现较好增长。同时原材料价格下降、汇率、 投资收益、政府优惠政策等因素对报告期内公司利润增长产生积极影响。

总体来看,业绩增长逻辑和安徽合力非常类似。

经营业绩

从2018年到2022年,杭叉集团的营业收入从84.43亿增长至144.12亿,年化增长率为14.3%;从2018年到2023年,归母净利从5.47亿增长至17亿(取业绩快报的中值),年化增长率为25.5%。

最近5年,公司的销售毛利率最高只有21.3%,净利润率最高大概为8.1%,净资产收益率维持在16%左右。

从运营的角度来看,公司的存货周转天数在在50天上下波动,2022年稍高,达到57天。应收账款周转天数为24天左右,2022年稍高,达到31天。表现相对优异。

资产负债

截止2023年6月30日,公司的现金类现金为34亿,经营性占款28亿(其中包含1.6亿应收款项融资),存货19亿,长期投资19亿,固定资产和在建工程合计20亿,其他包括无形资产在内的资产大概8亿左右。

有息负债10亿,经营性负债33亿(含3亿合同负债).。

公司应收账款占营业收入的比例有逐年升高的趋势,公司应收账款有90%都是1年以内的,公司的应收账款管理相比安徽合力稍显宽松,但总体来看,仍然保守可靠。

现金流

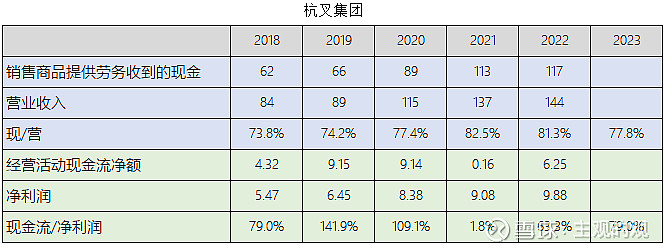

从现金流的角度来看,由于应收账款等因素(占营收10%左右),公司最近5年的销售商品提供劳务收到的现金只有营业收入的78%,考虑到增值税该比例正常应该为113%;因为折旧摊销、存货变动、应收应付项目的变动,经营活动现金流净额占净利润的比例为79%。

不考虑2021年的特殊情况下,基本上和安徽合力处于同一水平。

折旧摊销、存货变动、应收应付项目的变动

截止2022年,公司折旧摊销金额大概为2.5亿左右,资本支出规模不大,约在3亿左右,折旧摊销基本可以覆盖资本支出。

估值分析

整体来看,企业未来保持增长,需要资本支出,但是企业的折旧费用基本可以覆盖资本支出,但是因为企业运营对现金流的占用不断增加,企业的自由现金流就会小于净利润。

因此,杭叉集团大致属于我企业类型划分中的第三类公司。

基于上述财务分析,公司业绩虽然保持相对稳定的增长,但是经营活动现金流净额总体低于净利润,折旧摊销基本可以覆盖资本支出,自由现金流稍低于公司净利润的金额。

以2023年净利润17亿,打8.5折为经营活动现金流净额,则公司自由现金流为17*0.85=14.5亿。

假设2024年净利润达到20亿,则自由现金流17亿左右,对应258亿市值,则PCF大约为15倍左右,时下10年期国债收益率(2.4%左右)的两倍对应的市盈率为21倍,对比而言,公司估值合理偏低。

从公司历史估值来看,以2024年预期净利润20亿对比现在市值258亿,市盈率约为13倍,相对公司最近5年估值中位数16倍,也是合理偏低的。

总结

根据上述粗浅的分析,如果同时阅读安徽合力和杭叉集团的财报,就会发现,从经营策略、资产负债结构、现金流、业绩趋势、股价走势等多个角度来看,这两家公司都极为相似,就像照镜子一样。

其中的区别大概是,前者作为国企借了几十亿并不需要的有息贷款,并发行了可转债筹资,然后又用于低效的购买理财,而且最近两年资本支出相对比较高;而后者的经营策略稍微激进一点,因此业绩增速稍微高一点,但是相关经营指标的波动会更大一点。

整体而言,市场还是非常有效的,从市盈率估值来看,截止3月14日,安徽合力的市盈率是13倍,杭叉集团的市盈率是16.8倍,好像安徽合力更便宜,但是这个差别的背后其实是净利润与自由现金流的区别。

因为运营资金的占用,两者的经营活动现金流净额都低于净利润,大概是经营活动现金流与净利润的比值长期平均在85-90%左右。但是合力最近两年资本支出比较大,折旧摊销无法覆盖,而杭叉折旧摊销的金额资本支出基本相同。所以前者的自由现金流与净利润的差额更大,因此市盈率相对较低。

除此以外,杭叉集团的毛利率,净利率,ROE都比后者要好一点,所以也是市场给予更高估值的原因。

从前述分析来看,电动智能化+出海+产品结构调整,该行业和两家公司的业绩增长仍然具有比较的大空间,拍脑袋来看,未来三年取得10%以上的年化增长,应该问题不大。

如果从两者中选取一家进行投资的话,虽然基于2024年自由现金流的估值,两家公司几乎一样,但是基于前面的财务数据来看,我更倾向于杭叉集团。