好了,大概描述下公司情况,反正我都是把募集书中的段落,捡自己认为最最精炼的挑了出来,帮助大家快速认识公司,然后我们在一起深入讨论。

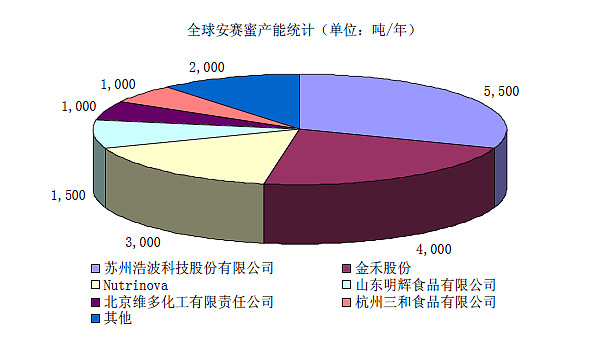

公司目前是全球第二大安赛蜜生产商,甲、乙基麦芽酚总产能居全球第一位。在基础化工领域,公司在华东地区占据了重要的市场地位,主要产品甲醛、三聚氰胺的产销量在该区域处于领先地位。甲、乙基麦芽酚和安赛蜜的生产能力均已达到4,000 吨/年,安赛蜜生产能力达到9,000 吨/年。在生产经营中,采取“产品即原料,同种原料多种产品,不同产品市场周期交替”的策略,不断延伸自身的产品链条,丰富产品种类。通过该种方式,一方面公司可以根据各种产品的市场需求量、价格的走势,灵活调整产品生产计划,优化产品结构,实现资源的优化配置和效益的最大化;另一方面由于公司生产链上很多产品可以作为下游产品的原料,共同分担公用费用,综合利用资源,从而有效降低了生产成本。

公司坚持遵循循环经济和节能减排的发展理念,做到“进来的都是原料,出去的全是产品”,循环经济和节能减排的理念已经贯彻到公司生产的各个环节。一方面,公司加强节能减排措施,充分利用基础化工产品和精细化工产品生产过程中产生的余热、尾气;另一方面,不断延长产业链,加强对生产废物和副产品的回收利用,循环利用炉渣、粉煤灰等生产过程中的废弃资源,在减少环境污染的同时,降低生产成本。如在生产安赛蜜过程中对二氯甲烷进行回收利用,经济效益十分可观。公司连年被安徽省人民政府评为“安徽省节能先进企业”。

精细化工,是我感兴趣的高毛利部分,重点介绍:

安赛蜜和甲、乙基麦芽酚,经过多年的使用,安全性已为国际社会普遍认可。安赛蜜是第四代高倍甜味剂,相对糖精、甜蜜素等第一代和第二代高倍甜味剂,在安全方面具有显著优势。甲、乙基麦芽酚,均属于食品用香料,由于安全性好,《食品添加剂使用卫生标准》未规定其最大使用量。

(这个资料是2011年的,其实貌似我偶尔百度到的资料,浩波已经进入破产重组程序了,需要进一步分析对公司的影响)

基础化工和精细化工协同优势

公司同时拥有基础化工和精细化工两大类业务,具有发展的协同优势:第一,降低公司生产成本。公司基础化工生产线拥有完整的蒸汽、电力等辅助生产系统,公司精细化工产业能够充分利用公司的辅助生产系统,从而降低了生产成本。

第二、增强抗风险能力。强周期的基础化工产业与弱周期的食品添加剂产业,能够有效提高公司的抗风险能力。经济不景气时,食品添加剂业务所受影响较小,可以弥补公司基础化工产品受到的影响,从而使公司总体盈利能力受影响较小;经济景气时,基础化工的业绩弹性较大,利润大幅提升,使公司整体业绩大幅增长。

食品添加剂行业属于弱周期行业。主要是因为,经济危机发生时,对人们的饮食习惯影响不大,因此食品添加剂行业受经济危机的冲击较小。同样,由于公司生产的化肥产品主要服务于农业生产,其周期性和农业产业政策关联性较大。公司化肥产品之外的基础化工产品上游和原油、煤等大宗能源产品联动性强,下游广泛应用于各种工业生产,行业周期性较强。

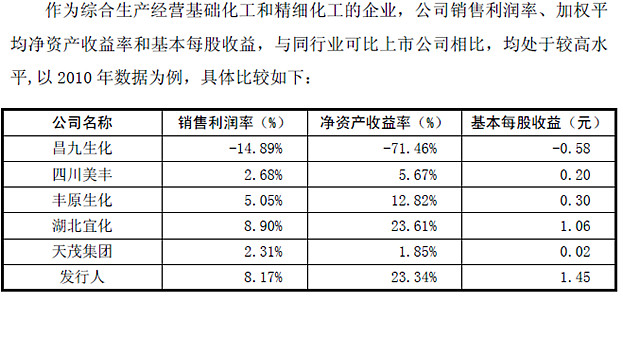

同业财务数据对比(2011年的,目前的数据还需要重新对比分析,可以暂时做个参考)

本次公司发行可转债,集中在两个项目上:吡啶盐和三氯蔗糖

公司实施吡啶盐项目具有领先的成本优势。本项目吡啶盐以甲基麦芽酚为原料,公司是全球最大的甲基麦芽酚生产商,利用企业自主生产的甲基麦芽酚作为原料生产吡啶盐,具有显著的成本优势。公司实施吡啶盐项目具有较强的技术优势。公司研发团队依靠原有的技术积累及不断的研发创新,已成功研发了具有自主知识产权的工艺技术路线生产吡啶盐,将有力保障吡啶盐项目的顺利实施。

长期来看,随着阿斯巴甜安全性问题暴露,三氯蔗糖作为阿斯巴甜的优秀替代品,有望逐步抢占阿斯巴甜(全球约2 万吨)的市场空间。(昨天我去商场随手拍的照片中,还是有配方使用阿斯巴甜)。公司实施三氯蔗糖项目具有较强的技术优势、成本优势和渠道优势。近年来,公司投入了大量资源用于食品添加剂产品的研发与拓展,2014年公司研发的第五代甜味剂三氯蔗糖全套生产流程及系统试产成功,2015年公司完成了年产500吨三氯蔗糖项目的建设,在行业内处于领先水平。目前,公司已经有成熟的精细化工和基础化工产品,能通过循环经济有效降低产品成本,在项目实施上具有较强的成本优势。

最后,公司作为全球最大的甜味剂安赛蜜生产厂家,已和下游客户建立良好的合作关系,渠道优势突出。三氯蔗糖项目实施后,增加市场竞争力和话语权,进一步巩固甜味剂市场龙头地位。

$金禾实业(SZ002597)$

@今日话题