还是谈转债的寻找,前两天朋友开玩笑说我要搞“转债3000ETF”了,哈哈,其实也不是了,我承认自己买的股票和转债确实有点多,不过其实分类来看还是有其共同性的,股票集中在消费类,医药类,科技类这三大块。 最近科技类还不错,不过可能都还有套,都是去年前年布局的了,这部分布局的不太好,后面碰到贸易战,影响有点大,希望最近的行情能够助力解套吧。 另外,一类就是转债类,现在转债市场上的有180多家,真心不像当年2015年时候,需要一定是需要一些选择的,从之前我的选择看,都是倾向低PB的思路,这次我又换了个思路,选择了高PB,哈哈,我并pb不是排斥高市盈率,高市净率的股票,主要还是看有没有前途吧。

$精测转债(SZ123025)$ ,这个公司,主要还是关注后面的大的面板行业,去年其实有波$京东方A(SZ000725)$ 的炒作,但是当时自己还是觉得算了,这个行业的特点就是重资产,面板价格上升通道就是赚的盆满钵满,下行通道又是亏损连连,每年的固定摊销都很多,所以还是有些介意。 好在最近看到了$精测电子(SZ300567)$ 其实之前看到很多科技公司,如果要跟踪科技趋势及弄清楚这个公司到底干什么的,都挺伤脑筋的,这个公司我这两天看了些转债说明书,还有些研报,还是比较清晰的,所以分享给大家。 强调一下,高速增长的行业,缺钱的公司,选择转债的话,进可攻,退可守,所以,如果大家对正股有风险偏好的话,就选择转债吧,然后放个2-3年检测下是否能够达到预期。现在价格118,赎回价格112,顶多亏6元,但是向上的空间就看2020-2021年是否如下面分析的预期了。

在 LCD 面板的 Array、Cell 和 Module 三大制程中,Array 和 Cell 制程的检测系统市场仍然由国外和台湾地区的供应商占据主要份额,但本土企业近年来技术水平提升较快,与境外企业的技术差距已不断缩小,相关产品已开始涉足 Cell制程和 Array 制程,竞争力逐渐增强。在 Module 制程,近年来以精测电子为代表的国内平板显示检测系统生产企业凭借高性价比优势、地缘优势、服务质量及市场快速响应等优势取得快速发展,下游行业的认可度逐渐提升,市场影响力不断增强,在国内市场逐步取得优势地位。

Array 制程主要是对玻璃基板的生产加工,该段制程的检测主要是利用光学、电学原理对玻璃基板或偏光片进行各种检测,如 AOI 光学检测系统(精测已经布局了)。Cell 制程主要是在 Array制程完成的玻璃基板的基础上生成液晶面板,该段制程的检测主要是利用电学原理对面板进行各种检测,如亮点检测系统、配向检测系统等。

Module 制程主要是对面板加装驱动芯片、信号基板、背光源和防护罩等组件,该段制程的检测主要是利用电讯技术对面板或模组进行信号检测Cell 制程和 Array 制程由于其技术特征,需求较高的技术水平。公司在Module制程检测系统的产品技术已处于行业领先水平,技术优势明显,在Module制程检测系统市场处于领先地位。

公司积极研发 AOI 光学检测系统和平板显示自动化设备,使公司在Array 制程和 Cell 制程的检测形成自有技术。为加快产品开发进度、提升技术水平,公司在自主研发的基础上,于 2014 年引进了宏濑光电和台湾光达关于 AOI光学检测系统和平板显示自动化设备相关的专利等知识产权。经过消化、吸收和提高,公司已完成 AOI 光学检测系统和平板显示自动化设备的产品开发,部分产品已实现销售。至此,公司成为行业内少数在基于机器视觉的光学检测、自动化控制,和基于电讯技术的信号检测等方面均具有较高技术水平的企业,并拥有多项专利、软件著作权和软件产品登记证书,形成了“光、机、电、算、软”技术一体化的优势。

目前,我国部分平板显示检测系统厂商在检测信号种类、检测系统开发、检测工艺等方面的技术水平与国际先进厂商相比差距已显著缩小,但平板显示厂商在技术水平要求较高的 Array 和 Cell 制程设备投资占比达到 90%,目前仍由国外和台湾地区的供应商占据主要份额。随着行业内企业不断丰富产品结构,市场竞争力不断提升,国产化替代已成为市场趋势。 本次可转债募投项目产品 OLED 前工程自动化检测设备系针对 OLED 类型面板的Array 制程检测,通过该类产品的量产,公司 Array 制程相关技术将不断改进。

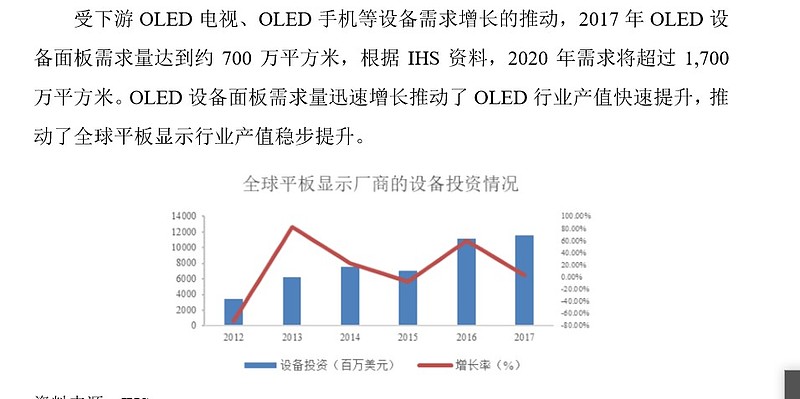

在看下OLED的前景:

所以,从根据已披露公开资料,未来三年内,京东方、华星光电和惠科电子等国内平板显示行业大型厂商将新增产线约 23 条,新增投资金额合计超过 6,500.00 亿元,未来随着高世代、柔性屏和新型显示技术的普及,我国平板显示行业投资规模将保持快速增长,而平板显示检测设备作为平板显示器件生产环节必需设备,市场需求巨大。

公司的几个看点:

1,面板检测设备领域:保持国内市场龙头地位。由于来自面板行业景气度 下行压力,以及国内市场竞争者增加等影响,公司整体毛利率有所下滑, 应收账款增长较快,但上半年整体收入增长 73%,国内收入增长 92%, OLED收入大幅增长 352%,AOI收入增长 57%。公司在 TFT-LCD及 OLED 检测设备中的龙头地位稳固,得益于公司定位国内成长市场的经营战 略,已在大尺寸面板和 OLED 检测设备的产品层面、客户层面都构建了 较强的护城河,其中精测的 DeMura相关测量技术获日内瓦发明展金奖。

2,半导体测试设备:已形成小批量订单。2018年公司开始与 IT&T合作,成 立的武汉精鸿主要聚焦在存储芯片测试设备。在全球 Memory测试设备市 场上,Advantest市占率达到 69%,Teradyne市占率 26%。据我们统计,国 内某存储芯片产线的测试机也主要被美国 Teradyne和日本厂商 Advantest 垄断,其中日本 Advantest占比 64%,美国 Teradyne占比 34%,其他品牌 仅占比 2%,国产化率几乎为零。精测电子承担 Memory测试设备国产化 重任,上半年已取得小批量订单。-----上海精测与产业大基金合资,研发资金增加,研发速度加快

3 应收账款和预付账款增加,经营性现金流净额负值扩大。2019 年上半年 公司经营性现金流净额为-3.72 亿元,去年同期为-0.79 亿元,负值有所扩 大,这主要和公司应收账款和预付账款增加有关。截至 2019 年 6 月底, 公司应收账款、预付账款分别为 8.60 亿元、1.46 亿元,同比分别增长 62.80%、416.81%。公司应收账款主要来自京东方、天马微电子等大客户, 坏账风险不大。公司预付账款增加主要与公司订单增长带来的采购支出增 加有关。我们认为,随着下半年应收账款的回款,公司现金流状况有望改 善。----买转债,其实还是希望公司资金偏紧的,这样有利于公司促进转股动力,哈哈。