本节核心摘录

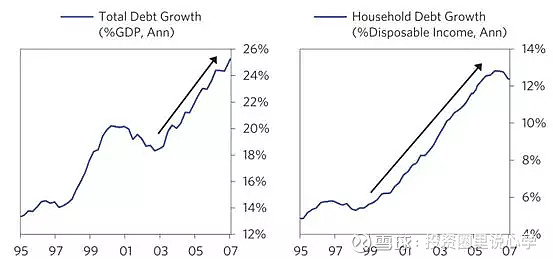

1、美国房贷相关债务大幅扩容:居民房贷占到居民可支配收入的比重,从2000年的85%升高到2006年的120%。放贷的标准不断降低,在这一时期所有收入区间的居民都在大幅增加自身负债总额,(并且)自2001年到2007年最大的一块负债增加来自于底层收入区间的居民。随着房贷的交易越来越自由化,其实没有房产的人也可以凭借房产净值来借钱买房——即所谓的房产净值贷款和套现再融资,其规模在2005年已达到5000亿美元,与一九九八年相比整整涨了五倍,这使得美国整体债务达到了GDP规模的三倍之多。(译者注:何其类似,何其类似!)。

------------------------------------------------------------------------------------------------------------------------

往期翻译合集请前往

------------------------------------------------------------------------------------------------------------------------

案例分析:美国2007年大次贷危机之二

美国2007年次贷危机:房地产领域的债务泡沫(上)

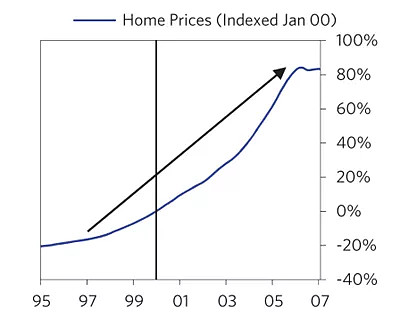

在这一案例中,泡沫发生的重点区域是房地产。从2004年到2006年,房产价格大约升高了30%,如果从2000年起算的话,美国房价累计升高了80%,主要的驱动因素是信贷的扩张。这样的房价涨幅,除了第二次世界大战结束后的那段时期,在近一个世纪以来也是首屈一指。房价的上涨走出了典型的自我加强趋势,因此也产生了泡沫。由于大部分房子都是通过借来的钱买的,房价继续上涨也就变得非常重要。举例来说,如果一户普通人家拿出五万美金的积蓄作为首付来买一座价值二十五万美金的房产,(一段时间后如果)房产的价值涨到35万美金,那么这户人家的投资实际上翻了三倍。如此景象便能吸引更多的买家通过借钱的方式来购买房产,出借者也愿意参与这样的交易,因为该种交易将会盈利丰厚。

居民房贷占到居民可支配收入的比重,从2000年的85%升高到2006年的120%。放贷的标准不断降低,在这一时期所有收入区间的居民都在大幅增加自身负债总额,(并且)自2001年到2007年最大的一块负债增加来自于底层收入区间的居民。随着房贷的交易越来越自由化,其实没有房产的人也可以凭借房产净值来借钱买房——即所谓的房产净值贷款和套现再融资,其规模在2005年已达到5000亿美元,与一九九八年相比整整涨了五倍,这使得美国整体债务达到了GDP规模的三倍之多。(译者注:何其类似,何其类似!)

房地产价格涨得越快,借贷的门槛就越低(不过即使是完全相反的事情发生,也是合乎逻辑的),不过借贷双方都发现靠借款来买房是一件多么有利可图的事情。由贷款来驱动的买房行为使得房地产的价格越涨越高,因此买卖双方的预期也形成了自我增强的趋势,越来越多的借款者和出借者都步入此局,因为他们不想错过这个机会,这在形成泡沫的阶段是一件非常典型的事。

彼时美国房地产价格的走势印证了产生泡沫的每一个信号,正与我在之前章节中所描述的泡沫期重点特征相符合:

1)资产价格虚高

2)对未来资产价格的估计基于目前的高基数和高增速

3)牛市氛围广泛存在

4)各项资产购买由杠杆支撑

5)买家普遍签订远期采购协议(例如增加存货,签订供应协议)以免遭受未来由原料价格大幅上行所带来的成本压力

6)新买家(以前不在市场上的那些人)涌入市场

7)刺激性的货币政策让泡沫越吹越大(收紧的政策会让泡沫破裂)

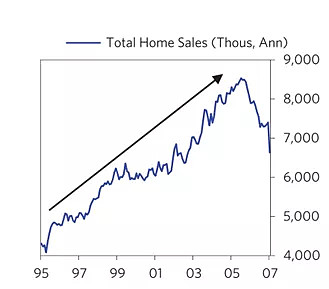

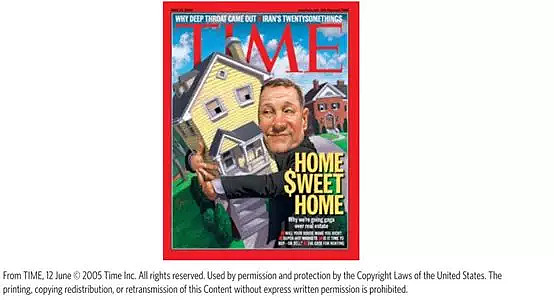

当时美国房地产市场几乎命中了上述的每一条特征。房价涨的很快,而且人们预期房价将继续上涨(例如炒房客会买下一座房产,做一些家装更新,然后借助不断上涨的房价出手赚一笔快钱)。房地产商大幅增加了产能供应,他们所建的房子可能在数月甚至数年之后才可以投入使用,因为房地产商同样预期高房价将得以持续。(由此而来的结果是,)新增家庭住宅建设量在1995年到2005年之间翻了个番。人们看着他们的朋友和邻居通过买房变得越来越富,因此更想买房了。在泡沫期的顶峰,只有百分之八的略保守的家庭每年买一套房(这个数字相比现在还多50%左右)。《时代周刊》在2005年夏天的封面,传递出了一个非常具有投机性的狂热标题——你的房子会让你变得更富吗?

换句话说,住房借贷杠杆的激进攀升实际上就是在赌房价将持续走高。同时,随着价格的走高,供给量也在快速提升。此时,理性的逻辑告诉我们,应该采取完全相反的行动:那些将赌注压在房价继续走高的人们应该去杠杆或者卖出房产,那些将钱借给买房者的人看到这些现象应该更加的谨慎。然而,非理性、情绪化的思考,在泡沫期占据我们的头脑是一件经常在发生的事情。

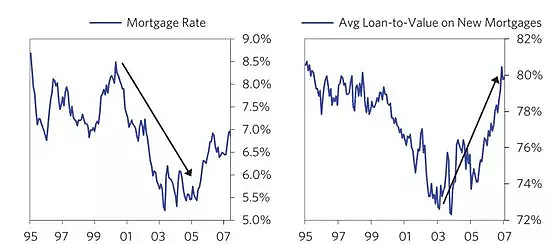

正因为出现了买房的狂热,把钱借给别人去买房的狂热也同时产生。下一页左侧的图展示了房贷利率走势,得益于美联储宽松的货币政策,2003年房贷利率下降到了1950年以来从未达到过的最低点。加杠杆的进程在2003年到2007年之间发生,即使是在2005年到2007年之间房贷利率升高了将近1.5%的情况下。右侧的图片展示了新住房贷款的担保品贷放率——该比率较高时说明房贷的首付偏少,贷款更多。(图中)该比率快速提升至80%,说明银行急切的想放贷出去,赚一波有风险的快钱。其他的一些事实和信号也直指住房贷款存在泡沫。银行在接收一笔住房贷款之前,不再要求借款人出示关于收入的证明,而且还推出了可变利率住房贷款,凭借彼时具备吸引力的贷款低利率来吸引借款人,而不提之后利率可能会发生上涨的情况。(之后)次级贷款(一个风险更大的贷款品种)占到了整个市场的20%,我们将在后文对次级贷款进行更加详细的讨论。银行通过模糊化的处理这些基层资产的方式(如资产证券化)来打包这些债权,如此做法使得(借款人)获得信用借款更加的容易,且维持较低的利率成本。

------------------------------------------------------------------------------------------------------------------------

@不明真相的群众 @今日话题 $中国平安(SH601318)$ $道琼斯指数(.DJI)$ $纳斯达克综合指数(.IXIC)$

------------------------------------------------------------------------------------------------------------------------