$泸州老窖(SZ000568)$ 4月27日凌晨,赶在期限的最后一天,如期发布了23年年报和24年一季度报。

从最近泸州老窖的股价可以看出来,市场正在等待一个答案,这个答案将决定未来一小段时间内,泸州老窖的市值。

下面我们一起来看看泸州老窖的23年年报吧。

1、营业收入、净利润增长

首先在财报的第二节中的主要会计数据和财务指标里面。

我们看到了,2023年营业收入为302亿,同比增长20.34%。

净利润为132亿,同比增长27.79%。

经营活动产生的现金流量净额为106亿,同比增长28.87%。

足可见过去的2023年,泸州老窖在保证销售正常发力的同时,对成本也进行了非常好的管控,所以出现了净利润增速大于营业收入增速的情况。

这是非常好的现象,说明泸州老窖的核心逻辑在不断强化,产品更强,管理更优。

看法1:泸州老窖2023年净利润增速大于营业增速,产品优势进一步扩大。

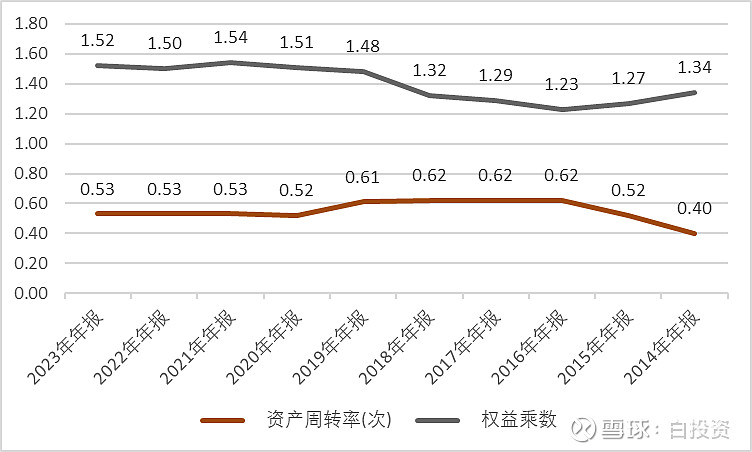

2、净资产收益率

2023年,泸州老窖的roe为35.04%,增加两个百分点,继续保持非常优秀的水准。

下面我们继续对roe进行拆解,看看推动roe遥遥领先的动力是什么。

通过这两张图,我们可以非常直观的看出来,是泸州老窖净利率的提高,推动了roe的增加。

下一节我们对净利率进行分析。

泸州老窖另外一个问题是负债,2023年泸州老窖长期有息负债115亿,不管什么理由,总有一天这些钱是要还的,到那个时候,权益乘数将会从现在的1.52降到1.25,则净资产收益率将变成29.17%,也还是不错的。

3、净利率

让我们继续对净利率进行拆解:净利率=净利润/营业总收入。

净利润大致=营业总收入-营业成本-期间费用-所得税。将能够大幅度影响净利润的因素列出来进行分析,可得下图。(研发和财务费用差不多就是正负1-2%,相互抵消,不上图了就)

上升的因素有:税金、所得税。

上升的因素,也就是税金占比和所得税占比持续增加,关于税的内容咱也不懂,该交多少交多少,政策所致,无法改变,共同减少了1%的净利率。

下降的因素有:营业成本、管理费用、销售费用。

营业成本

营业成本近年来大幅下降,去年贡献了2%的净利率增长。

营业成本当中,超过8成是原材料,人工工资和制造费用占比15%左右。

2014年营业收入53亿,原料费21亿;2023年营业收入302亿,原料费29亿。

对应2014年白酒销量189280.01吨,吨价为28000.0元/吨。

2023年白酒销量96278.12吨,吨价为313674.59元/吨。

可以看出,在白酒销量减少一半的情况下,泸州老窖单价足足提升了11倍。

而白酒的原料是谷物,价格虽然也会上涨,但不会增长这么多。

这就造成了营业成本占比越来越低,从而提高了净利率。

但是我们也要认识到,白酒的价格不会无限制的提高,他一定是和居民部门的收入水平对应的。

不过短期内涨价的逻辑可以延续,毕竟高端白酒只适合于少部分人喝。

而社会财富又遵循二八逻辑,所以两成最富有的人,用80%的商业活动,消化高端白酒80%的量。

对于身价上千万的人来说,1573一瓶800元还是1200元,差别不大,只需要好喝、有面就好。

期间费用

管理费用占比近年来保持下行趋势,减少速度较缓,去年贡献了1%的净利率增长。

销售费用占比近年来也是保持下行趋势,去年贡献了1%的净利率增长。

近几年情况大家都知道,大量的国企采用定编制度,以后大规模增加人员的可能性不大。

再加上现在降本增效的政策,所以工资增幅也不会超过利润的增幅。

随着销售收入的不断增加,可以预见的是,管理费用将会进一步降低。

而销售费用大概率会有一个平衡值,品牌扩张,行业竞争的时候销售费用增加,稳定发展阶段在降低。

所以销售费用不是越低越好,一定程度的增长对于业绩来说,是很有帮助的。

综上

我认为未来一段时间内,净利率大概率会企稳,或者小幅波动。

在税金稳定增加的情况下,在某个时间点,会导致净利率下降。

但是税金不可能无限制的增加,当到达顶点的时候,对净利率的影响将会稳定。

在那之后,泸州老窖的业绩将完全由价格提升和销售量增加驱动。

然后往后设想,会出现另外两个重要节点:价格到极限、销售量到极限。

如果都过了,那么可以想象,泸州老窖正式进入收息股队列。

看法2:目前roe优秀,未来roe降低的因素为税金政策变化、有息负债减少等。

4、销售渠道情况

在销售渠道方面,我认为目前白酒行业中,新渠道拓展最成功的当属于茅台,其i茅台平台已经能够实现40%以上的销售收入了。

作为行业领头羊,茅台酒的方向大致可以认为是正确的方向。

2023年,泸州老窖线下渠道占比持续上升,而线上渠道收入同期减少,并且毛利率相对降低。

肯定是线上渠道促销力度较大、运营成本较高,导致线上拓展不力。

另外从境内境外经销商来看,境内经销商保持稳定,而境外经销商数量减少17%。

说明在境外的扩张缩减了。

这里我想说的是,目前其实不是泸州老窖出去闯荡的时候,我认为让茅台和五粮液出去先开拓市场,其他白酒再依次跟上,这样相对来说对本公司有力,但是对行业肯定不利。

后发优势嘛。

现在白酒行业需要一个领头的,把头部白酒都叫上,一起向外进行文化输出,而不是像现在这样一盘散沙。

总之,泸州老窖目前阶段的境外扩张,非常有限。

看法3:新兴渠道扩展不力,还没有找到自己的模式。

5、产销存量

生产量下降4.5%,销售量上升11.7%,库存量下降22%,收入增加21.5%,所以整体提价了8.7%?

中高档酒类产量下降23%,销量增加2%,库存下降15%,收入增加21%,所以是提价20%?(有没有问题?)

其他酒类产量上升12%,销量增长20%,库存下降51%,收入增加23%,基本是销量促进的。

从产量来看,也没看懂,为啥中高端酒少了,低端酒多了?

从销量来看,明显的消费降级情况,这不是少喝酒,喝好酒的情况,现在的情况是多喝酒,喝便宜酒。

看来失业的、房产下降的、被催婚催生的人,都要来借酒浇愁了呀。

库存方面,23年看来是消化了一大批的库存,期末的库存当中,九成是办成品酒,也就是基酒,库存应该没有什么问题。

看法4:今年的收入的增加,是量价齐升的结果,是最优质的收入增加模式。

6、主要销售客户

首先看,第一名44%,第二名6.5%。

第一名有人说是柒泉模式公司,就是一大堆经销商合起来入股一家大公司,相当于一个销售公司,我认为这是可信的,至于优缺点,有利有弊吧。

第二名才是正经的单个大客户,和其他白酒公司差不多。

说这是个雷点,也是可以理解的,毕竟大客户太过于集中,不过一个公司买酒130多亿,想想也不可能是一家公司。

大家担忧的雷点是,泸州老窖被这家大客户给绑架了,但实际情况是,泸州老窖始终是先款后货,话语权非常强,如果真的被这家大客户绑架了,一定会降低话语权,收到的现金一定会非常多。

所以我认为真实的情况是,这就巨无霸客户,实际上和其他小经销商一样,在泸州老窖跟前的话语权不大。

看法5:从应收额可以推测出,这个占了44%的超级大客户,话语权和其他小客户是一样的,不存在给泸州老窖制造麻烦的能力。

7、期间费用

销售费用增加15%,其中广告宣传费减少14%,促销费增加100%,物流仓储费增加43%,人工费减少16%。

不过前面也分析了,虽然销售费用增加了,但是占比却下降了。

所以这是正常的费用增加,其中单项增加减少,都是应对市场变化的调整,无需深入分析。

管理费用同比微减2%,管理人员都是懂得奉献的好员工,点赞。

研发费用同比增加10%,高新技术企业要求,没啥说的,能不能出成果无所谓了。

看法6:期间费用管理良好。

8、财务费用

之所以要把财务费用单独拿出来讲,还是涉及到泸州老窖一个非常重点的项目:长期有息借款。

2022年有息借款60亿,2023年115亿,管理层说是存在利息差,我们来看看财务费用情况。

2022年利息支出2.3亿,收入5.0亿,财务收入2.7亿。

2023年利息支出4.9亿,收入8.6亿,财务收入3.7亿。

我觉得管理层好像说得对,越借钱,利息收入越高。

会不会有这么一种可能,某家银行为泸州老窖提供低利率的借款,要求泸州老窖把公司的存款存在这家银行里,银行承诺高利率。

这样就产生了利息差。

看法7:有息负债大概率不会暴雷,要继续观察。

9、行业数据

2023年白酒行业总产量629万千升,同比下降5.1%。

销售收入7563亿元,同比增加9.7%。

利润总额2328亿元,同比增加7.5%。

利润率为30.8%。

2022年白酒行业总产量671万千升,同比下降5.58%。

销售收入6626亿元,同比增加9.6%。

利润总额2201亿元,同比增加29%。

22年利润率为33%,21年利润率为28%。

处于波动当中。

不过从23年营业收入增速大于利润增速来看,整个行业的利润率都下降了,在这种情况下,泸州老窖依然能持续提高利润率,看来马太效应是真的出现了。

看法8:泸州老窖高于行业利润率,发展优于全行业发展进度。

10、分红和增持

分红60%,这边建议分红向洋河学习,直接拉到70%以上。

去年到现在增持了1亿左右,还有1亿增持额度,糊弄事。。。

还有个小事情,就是去年三季度开始,老窖集团承诺12个月不减持,看来公司还是想要维护股价的,大股东不减持,就不会出现踩踏事件,好评。

不知道今年8月能不能走出泥淖。

11、财务报表

存货、在建工程、借款有大额变动,但是都分析过了,没其他需要补充的。

其他的变化不大,正常波动,没什么想说的了,有需要注意的点,欢迎大家补充。

12、总结估值

2023年,公司增长符合预期,未来发展逻辑不变,会导致大的亏损的雷点不存在,公司质量胜过绝大多数其他公司。

公司符合优质公司的判定标准。

那公司是否便宜呢?

三年期pe位于11%,相对低估。

PEG为0.72,相对低估。

按照35家机构的预测中值,26年净利润230亿,取一个相对保守的20倍合理估值,则26年的合理市值为4600亿,对比目前的2744亿,还有67%的增值空间,再叠加分红收益,大概有75%的升值幅度。相对低估。

到26年每股盈利15元,相对于我171元的成本,收益率为8.7%。

这三年每股收益综合为39元,收益率为22.8%,自由现金流为23.4元,总额为16380元。

好像比山西汾酒要好呀,让我再对比对比。