特变的业务实在太杂了做预测很费力,如果觉得分析的好,希望大家点赞鼓励下!

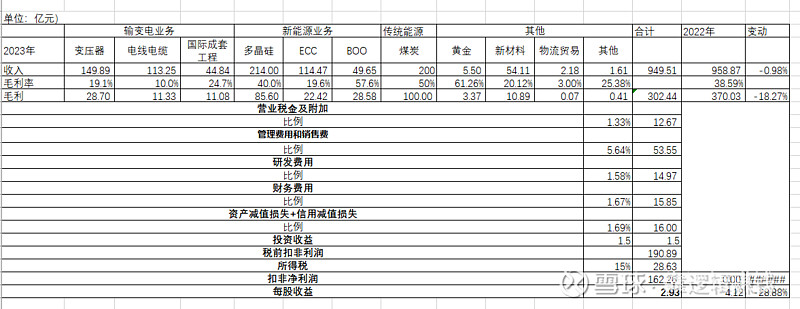

特变电工是一家在新疆注册的上市公司,其业务非常多元化,从最新2022年的年报来看,其业务大体可以分为三类:输变电业务、新能源业务及传统能源业务,除此之外,公司还会卖一些新材料和经营黄金生意。虽然公司的业务繁多,但是从整体来看,公司的增长很快,在过去十年,公司收入的复合增长率高达16.8%,2022年最新的毛利率达38.59%,净利率达23.8%,公司的市值将近900亿,是一家大公司。然而,公司在十年前还只是一个几乎只经营输变电业务的单一企业。

十年前的特变电工,公司的输变电业务占比79.9%,是绝对的主力。转折发生在2021年,新能源业务首次超过输变电业务。从最新的数据来看,新能源业务继续奠定了他的地位,2022年公司新能源业务收入占比为41%,稳居第一。以上数据都是为了说明,公司的估值逻辑已经和输变电业务越来越远了。

输变电行业

这块业务其实已经不是公司的主业了,对历史十年收入的贡献只有16.37%,低不低?它与国家基建政策高度挂钩,因为电力建设需要国家电网的投资。另一个事实也证明了这一点,中国的发电中心和用电中心是错配的,西部是发电中心,东部是用电中心,实现“西电东送”是受到国家政策支持的一项国家战略。

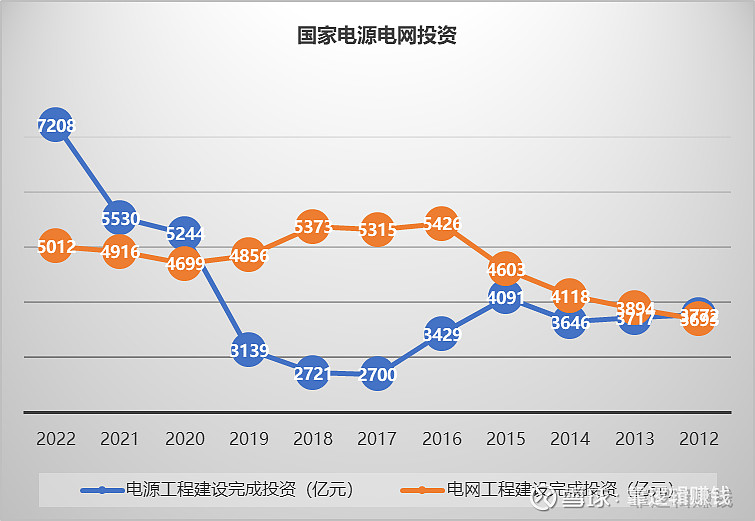

有两个指标和该国家战略十分相关:电源投资、电网投资。电源投资即发电站的投资规模,电网投资即输变配电设备相关的投资。

以上数据来自国家能源局,我们可以看到电源投资趋势向上,电网投资每年保持稳定。

公司的变压器和电线电缆都属于电网设备,理应和电网投资规模相关。特变电工的变压器和电线电缆在2012-2022年的收入复合增长率分别为4.12%和8.23%,这恰好和电网工程投资3.1%的复合增速相匹配,逻辑也通。这块业务的成长速度其实特别特别慢,因为我们之前提到过特变电工总的复合增长率是16.8%,而它只有4.12%和8.23%,所以基本属于拉后腿的业务。而且他的毛利率也不断降低,变压器业务的毛利率从2012年的23.4%降低至2022年的15.88%,下降了7.6个百分点。电线电缆的毛利率基本在10%。究其原因我认为是电网工程的投资基本保持稳定,但行业竞争激烈和原材料价格的上涨在不断压缩利润。

变压器和电线电缆的原材料是取向硅钢、铜、铝、钢。变压器成本中30%是铜,25%是取向硅钢,15%是变压器油。电线电缆的成本中主要是铜和聚乙烯。总的来说,成本就是看取向硅钢和铜。取向硅钢贵有贵的道理,因为从目前来看中国只有宝钢股份、首钢股份、包头威丰、望变电气等能生产取向硅钢,它技术壁垒很高,目前国内总产量在200多万吨,并不太高,目前价格在2万/吨左右。所以我认为短期价格应该很难下降。

铜主力从2011年开始下降至2017年,之后在2017-至今一直在上涨。目前处于历史高位。

所以,我觉得输变电业务目前的困境是:(1)过去国家在电网方面的投资增速有限;(2)成本的涨幅过快。

但从未来看,第一个困境似乎不用担心,因为电源建设和电网建设理应“齐步走”,但是过去电源建设一直走在电网建设前面,所以未来电网建设势必会跟上。另外2023年的1月6日,根据国家能源局发布的《新型电力系统发展蓝皮书(征求意见稿)》,规划新型电力系统建设时间,特高压工程改造将提速,多个特高压项目进入2023年重点推进名单。但第二个困境比较难说。

综上来看,公司的这块业务份额很少,只有30%,且增长缓慢也不赚钱,这块业务不是公司成长的主力。

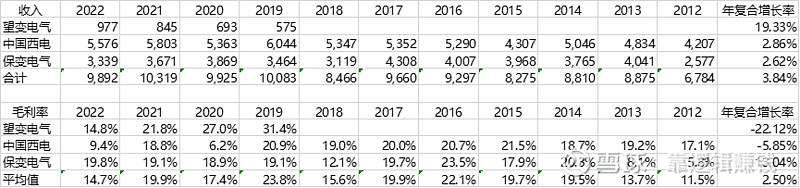

而且整个输变电行业都不怎么赚钱,我选取了对标公司:中国西电,保变电气和望变电气。可以看到结果确实是增长较慢,毛利率较低。

估算下业绩?

根据中电联发布《2023年一季度全国电力供需形势分析预测报告》来看,2023年一季度的电网投资668亿元,同比增长7.5%,这个增速相较2022年对21年的增速来看是放缓,如果之后电网投资并无超预期的增长,那么特变电工2023年的变压器和电线电缆的收入增速可以预期和7.5%一致,变压器的毛利率按照历史5年均值17%进行预测,电线电缆按照10%进行预测,之前一直漏了国际输变电成套工程,这块维持原状,所以总的来看2023年输变电业务的毛利为46.04亿元。

新能源业务

特变的新能源业务,我更愿意称它为救世主业务,它是这个股票成长的主要来源。

对这个业务我其实是又爱又恨,因为我认为公司的管理层是不专一且迷茫的。2015年之前,公司的战略是,围绕“一带一路”,坚持“走出去,这时候公司发展的是国际输变电成套工程。之后公司的战略又加上了成为“电站集成商 +运营商”。现在公司的战略是发展“煤电硅”三驾马车,之后开始搞黄金,碳酸锂等,十年间战略变化那么频繁其实是没什么好感的。但看到保变电气的表现,我又不得不说转型非常成功。

这块业务总的来说以多晶硅,ECC(即EPC和BT)以及BOO业务为主。翻看年报,公司在过去十年里增长的48.9%是新能源业务贡献,十分惊人,所以说公司扩张主要因为它。而变压器的贡献只有16.37%,甚至不如传统能源的23.4%,这就是为什么它叫救世主。

先说新能源业务中份额最高的多晶硅,在2022年的产量是12.59万吨,产能有20万吨,年报披露的毛利率高达70%左右,净利率为57%左右。这是一组相当夸张的数据,夸张到你用膝盖想就知道它不可持续,挖矿加工能搞那么多?

从2022年报里,多晶硅的成本是78.82亿元,产量是12.59万吨,这样得出吨成本为6.26万元/吨,含税价是7.07万元/吨,同理,2021年的吨成本为6.21万元/吨,基本变化不大。而2022年硅料的售价基本在20万吨-30万吨之间,最高的时候达到过30万元/吨以上(含税)。检查一下,我们之前说特变电工年报披露的多晶硅毛利率是70%,对应6-9万元/吨的成本(以20-30万吨的售价计算),基本与上面计算的7万元/吨的结果一致。而2年前的2020年7月硅料市场价格只有6万元/吨左右,那一年的特变电工多晶硅毛利率在19.23%。

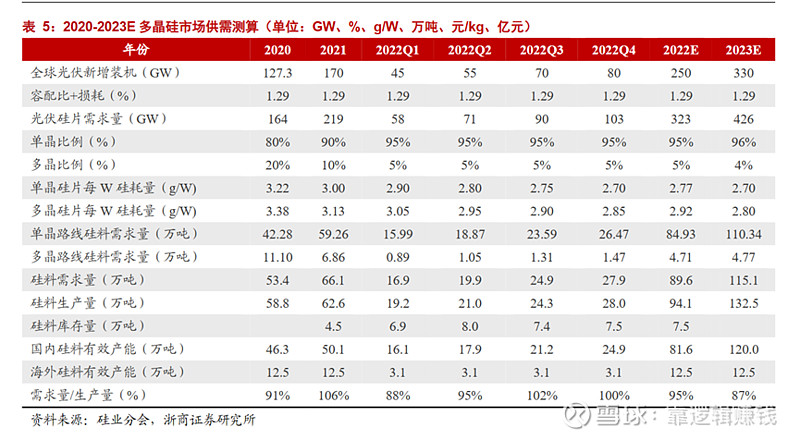

从浙商证券研报来看2020年硅料供需缺口是53.4-58.8=-5.4万吨,这时候硅料开始上涨,2023年预计的缺口为132.5-115.1=-17.4万吨,硅料开始暴跌,目前来看硅料产能过剩。

估算下业绩?

根据PVInfoLink在2023年6月的报价中,致密料报价区间80-112元/kg,均价来到100元/kg,如果假设成本不变且多晶硅价格不变,多晶硅的毛利率会跌到10%-40%(对应6-9万吨的成本),显然2023年有较多硅料商会出现亏损。特变如果按照7万元/吨的成本计算,毛利率也会降低到30%左右,而且是从70%降到30%,几乎腰斩,是纯纯的风险。但我感觉再下跌的可能性不算太大,一是因为23年光伏装机需求还行,二是因为成本摆在那里,所以2023年我预估硅料的全年均价会在12-13万元每吨,对应毛利率在40%左右。由于特变内蒙古10万吨产能是在2022年10月投产的,且2023年6月预计又有10万吨产能投产,所以预估2023年的特变的产量在25万吨左右,悲观点的话如果6月没有投产,可以先预估23万吨,那么全年收入在23万吨*12.5万元/吨*84%(按照2022年的产销率预估)=241.5亿元(含税),不含税为214亿元左右,毛利在85亿元左右。

另一块是风电、光伏电站建设,有EPC的也有BT模式的,ECC的收入确认是按照完工进度确认的。ECC这块是与增量装机容量相关,根据中电联发布的《2023年一季度全国电力供需形势分析预测报告》,“2023年全年新增发电装机规模将达到甚至超过2.5亿千瓦,其中非化石能源发电装机投产1.8亿千瓦,预计2023年底,风电装机容量将到4.3亿千瓦、太阳能发电4.9亿千瓦”,那么这个增速是同比增长8.6%。能看出2023年预计的新能源装机容量增幅是有下降的,因为2022年的风电+光伏新增装机容量为125GW,同比增长19.7%,而新特能源2022年ECC收入的增幅为22%左右,基本接近。所以,23年ECC业务收入我按照8.6%的增幅,预计为83.49亿元,毛利为16.36亿元。

新特还有运营的发电厂的电费收入,光伏运营收入是按照除去自用后的结算上网电量来看的。发电站我这边简单框个22年一样的毛利,为25.97亿元。

那23年的新能源业务的毛利为85+25.97+16.36=127.93亿元。

传统能源

传统能源主要是卖煤炭,目前产能是7000万吨/年,对应南露天矿的4000万吨/年和将二矿3000万吨/年,另外公司有400万吨的扩产计划,但23年应该是建成不了,所以23年煤炭收入预估为200亿,毛利100亿元。

汇总

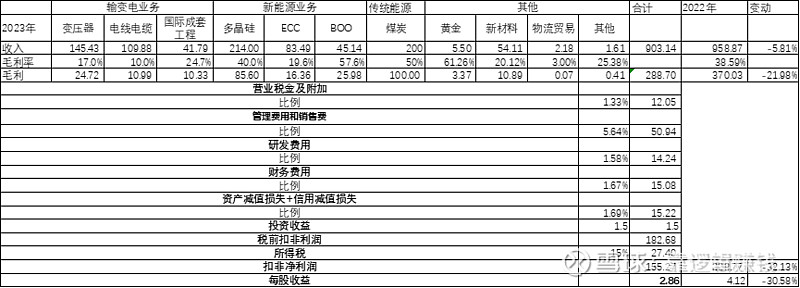

所以测算下来特变23年的每股收益在2.86元左右,但实际可能会高点,因为特变在2023年经营计划里给自己预估的收入是1100亿,我只给到了903亿。PE这块,很多投研机构只给到了5.9,那特变的股价应该是2.86*5.9=16.87元,这么看目前股价看是高估的。但是这么估计相对保守了,因为5.9的PE显然过低,依照特变的管理层能力,收入可能不止900亿,另外,特变我个人认为周期股的属性还是有的,按经验,周期股给到8的PE是可能的,所以这时候股价就高点,是22.88元。但看下来目前并不适合买入。$特变电工(SH600089)$

———————————————————————————————————————

2023年6月24日更新:

中电联的1-5月电力数据出炉了于是我又更新了一波预测数据:

每股收益为2.93上调了一些。

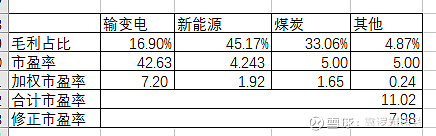

关于市盈率,之前有些草率,现在重新为每个业务板块赋予了市盈率,并按照业务占比加权计算,市盈率来源于同行业的平均值。

最后一步是修正市盈率,根据目前大盘的情绪调整,给予特变电工2.93*7.98=23.38的价格。