⚫ 元旦期间业务表现优异,亚特兰蒂斯平均入住率达 97.4%。随着防疫政策调 整优化,国内旅游市场重启复苏。集团公布,2023 年元旦假期期间(2022 年 12 月 31 日至 2023 年 1 月 2 日),三亚亚特兰蒂斯、丽江复游城等业务 均超越 2022 年同期表现,营业收入、入住率、平均每日床位价格等多项指标 引领行业。三亚亚特兰蒂斯总接待人次达约 3.7 万人次;平均入住率达 97.4%, 较 2022 年同期增长 14.7pct,平均每日房价为 2736 元。丽江复游城营业收 入较 2022 年元旦假期增长 27%,平均每日床位价格为 1027 元。Club Med Joyview 安吉度假村及北戴河黄金海岸度假村接近满房,复苏表现优异。

⚫ 1-3Q22 收入 112.5 亿元同比增 110.4%,强势复苏。随着疫情对旅游业影响 逐渐缓和,公司 1-3Q22 收入 112.5 亿元同比增长 110.4%。①度假村业务: 1-3Q22 Club Med 收入达 91.4 亿元,同比增长约 145.7%,恢复至 2019 年 同期约 96.0%,同比大幅扭亏,甚至优于 19 年同期。容纳能力恢复至 2019 年容纳能力的约 91.0%。1-3Q22 Club Med 全球平均入住率达约 61.0%(19 年 Club Med 全年平均入住率 64.4%),ADR 约 1438.4 元,较 2021 年和 2019 年同期均增加约 19.2%。1H23 预定量(截至 2022 年 10 月 8 日)同比 增长约 27.1%。②旅游目的地业务:整体虽受疫情影响,但疫情平稳期表现 强劲。三亚亚特兰蒂斯 1-3Q22 收入 7.5 亿元,1-2M22 及 7M22 收入分别达 3.6 亿元及 2.2 亿元,7M22 收入为三亚亚特兰蒂斯开业以来单月收入第二高。 丽江复游城 1-3Q22 收入 0.74 亿,到访人次 15.2 万人,1H22 收入 0.18 亿, 到访人次 4.6 万人,3Q22 收入及到访人次环比上涨明显。

⚫ 聚焦休闲度假旅游,持续扩容驱动成长。1H22 集团新开长白山、Marbella 及千岛湖三个度假村,截至 2022 年 6 月 30 日,四、五星级度假村容纳能力 占度假村总容纳能力的 95.2%。公司计划翻新和新开设度假村,并计划在国 内江苏南京、成都黑龙滩、江苏太仓、广东佛山等地布局 Club Med Joyview 我们认为其轻资产模式有望带来利润率优化;公司预计 24 年 Club Med 容纳 能力较 19 年增 18%,较我们粗略推算的 22 年容纳能力(按 1H22 数字乘 2 计算)增 34%。公司太仓复游城的阿尔卑斯雪世界、太仓度假村等主体部分 预计 2H23 开业,其余部分将在随后 2-3 年内全面完工。公司积极布局国内 市场,我们认为,国内旅游市场复苏确定性增强,远途游和近郊游升温并驾 齐驱,公司有望借休闲度假游上升趋势,实现成长。

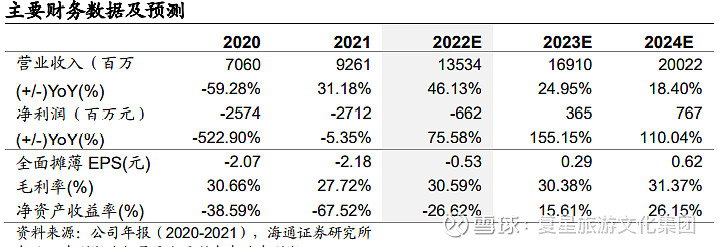

⚫ 盈利预测与估值。预计公司 2022-24 年收入分别为 135.34、169.10、200.22 亿元,同比各+46.13%、+24.95%、+18.40%。预计公司 2022-24 年归母净 利润各-6.62、3.65、7.67 亿元,同比+75.58%、+155.15%、+110.04%;对 应 EPS 各-0.53、0.29、0.62 元。结合可比公司估值,考虑到公司定位休闲 游,符合行业发展趋势,业绩修复和持续扩容驱动成长,给予 23 年 40-45 倍 PE,6-7 倍 EV/EBITDA,合理价值区间 11.77-14.52 元、13.34-16.46 港 元(按 1 港元=0.8819 人民币计算),给予“优于大市”评级。